Sự phục hồi của VN-Index phải đối mặt với các thách thức từ lạm phát và việc giảm tỷ lệ đòn bẩy của các nhà phát triển bất động sản. Có 2 kịch bản "xấu" và một "tồi tệ", nhưng đi cùng là cơ hội...

>>Lạm phát kỳ vọng và lãi suất điều hành có thể tăng trong quý đầu năm

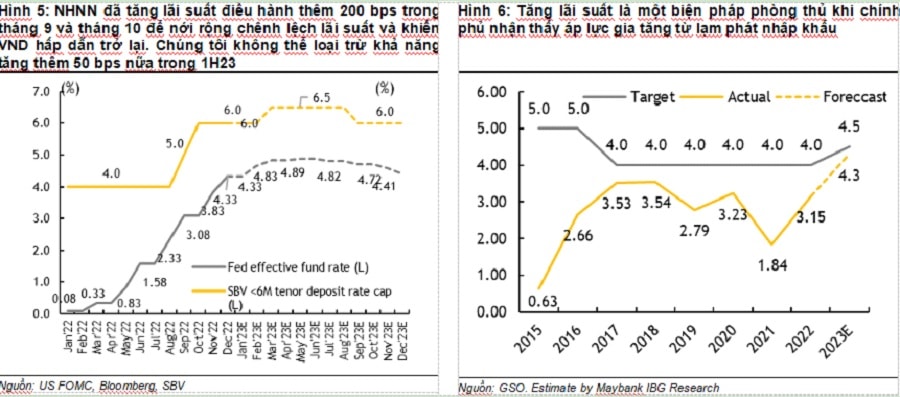

Có thể tóm tắt về 2 kịch bản xấu này là: Áp lực tỷ giá trong quý 3/2022 đã khiến nền kinh tế Việt Nam rơi vào tình trạng suy thoái theo chu kỳ vừa phải (kịch bản "xấu 1"') khi Ngân hàng Nhà nước (NHNN) tăng lãi suất điều hành thêm 200 điểm cơ bản chỉ trong một tháng. Bước sang năm 2023, lạm phát sẽ trở thành mối quan tâm hàng đầu của NHNN và có thể là cho suy thoái trở thành một thời kỳ dài (kịch bản "xấu 2"), lãi suất có thể tiếp tục tăng trong suốt cả năm.

Năm 2022, VN-Index đã rớt từ mức cao nhất lịch sử 1.500 điểm ở Q1/2022 do những bất ổn của thị trường ngoại hối và trái phiếu. Sự thận trọng khi xây dựng kịch bản VN-Index là cần thiết trong 2023. Ảnh minh họa

Nhìn lại việc tăng lãi suất từ cuối tháng 9/2022

Khác với các quốc gia phải tăng lãi suất để giảm lạm phát, NHNN Việt Nam năm 2022 không gặp áp lực lạm phát trong điều hành lãi suất, mà chịu áp lực tỷ giá bắt nguồn từ việc đồng USD mạnh lên trên toàn cầu do Fed tăng lãi suất mạnh và sự suy yếu của các loại tiền tệ chính khác.

Chúng tôi nhận thấy rằng chính phủ mới của Việt Nam có tham vọng đưa Việt Nam trở thành điểm đến của làn sóng đầu tư trực tiếp nước ngoài (FDI) tiếp theo, đặc biệt là FDI công nghệ cao. Vì vậy, giữ cho ngoại hối ổn định là một trong những ưu tiên hàng đầu.

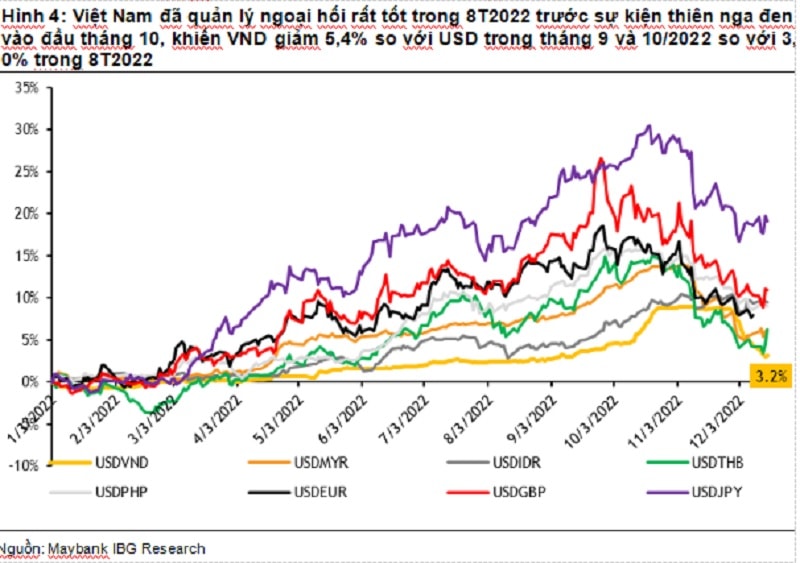

Trên thực tế, Đồng Việt Nam hoạt động rất tốt trong 6 tháng đầu 22, chỉ giảm khoảng 2% tỷ giá so với USD (theo tỷ giá hối đoái của Vietcombank) so với mức giảm khoảng 5-8% đối với các đồng tiền trong khu vực. Bên cạnh tài khoản vãng lai và tài khoản tài chính của Việt Nam, NHNN cũng chủ động can thiệp bằng cách bán trực tiếp USD ra thị trường, giải thích cho việc tăng biên độ của đồng Việt Nam. Sự can thiệp là hợp lý vì biểu đồ dot của Fed khi đó còn nhẹ và việc tăng lãi suất quá sớm có thể làm hỏng quá trình phục hồi của nền kinh tế trong nước, vốn vừa mới thoát khỏi tình trạng giãn cách kéo dài.

Thị trường ngoại hối của Việt Nam vẫn trong tầm kiểm soát cho đến cuối tháng 9/2022 khi Fed thiết lập lập trường diều hâu trong cuộc chiến chống lạm phát và gợi ý về mức tăng thêm 100 điểm cơ bản so với biểu đồ chấm tháng 6. Do đó, NHNN đã phải phản ứng bằng cách tăng lãi suất chính sách thêm 100 điểm cơ bản (bao gồm lãi suất tái chiết khấu lên 4,5%, lãi suất tái cấp vốn lên 5,0% và lãi suất tiền gửi kỳ hạn dưới 6 tháng lên 5,0%) để nới rộng tỷ lệ chênh lệch. Tuy nhiên, vào thời điểm đó, chúng tôi cho rằng các phản ứng của NHNN (can thiệp trực tiếp vào thị trường ngoại hối bằng cách bán USD từ dự trữ ngoại hối kết hợp với tăng lãi suất) là đúng đắn và hợp lý. Theo quan điểm của chúng tôi, mức tăng lãi suất 100 điểm cơ bản như vậy là đủ để đạt được mục tiêu tỷ giá hối đoái, trong khi chỉ có tác động vừa phải đến nền kinh tế.

>>Sức ép và triển vọng của ngành ngân hàng năm 2023

Tuy nhiên, tác động của vụ bắt giữ Chủ tịch Vạn Thịnh Phát với (được cho) có mối liên quan đến ngân hàng đã tạo ra những bất ổn đáng kể và do đó thúc đẩy nhiều dòng tiền hơn đổ vào các tài sản trú ẩn an toàn, gây thêm áp lực lên đồng Việt Nam (VND). Vào ngày 17/10, NHNN đã phải mở rộng biên độ giao dịch USD/VND từ 3% lên 5% (thực tế đã phá giá VND 2%) và sau đó tăng lãi suất điều hành thêm 100 điểm cơ bản lần thứ hai vào ngày 24/10/2022 để bảo vệ VND.

Tỷ giá VND/USD "đẹp" hơn hẳn trong nửa đầu năm 2022

Những động thái chính sách này cùng với việc chỉ số DXY giảm đang giúp ổn định thị trường ngoại hối trong nước một cách hiệu quả. Mặc dù thị trường ngoại hối ổn định giúp các nhà hoạch định chính sách dễ thở hơn, nhưng chúng tôi không thể loại trừ khả năng lãi suất điều hành của NHNN sẽ tăng thêm 50 điểm cơ bản (bps) trong những tháng tới vì: 1) Lãi suất của Fed có thể tăng thêm 50-75 bps vào năm 2023, nhắc lại đã tăng 425 bps vào năm 2022; 2) Dự trữ ngoại hối của NHNN hiện là 85 tỷ USD, tương đương với 3 tháng nhập khẩu, điều này hạn chế khả năng NHNN bán thêm USD trực tiếp ra thị trường; 3) Đồng Việt Nam mất giá khoảng 4% vào năm 2022, điều này có thể dẫn đến lạm phát cao hơn trong năm nay. Quan trọng hơn, việc Trung Quốc mở cửa trở lại sẽ gây thêm áp lực tăng giá lương thực và thực phẩm do mối tương quan cao giữa giá tiêu dùng của Trung Quốc và Việt Nam. Do đó, tăng lãi suất có thể được coi là một biện pháp phòng ngự; lưu ý rằng chính phủ Việt Nam vào tháng 11/2022 đã nâng ngưỡng lạm phát lên 4,5% cho năm 2023 từ mức 4,0% trong 5 năm qua.

Lãi suất đang tăng đến mức chóng mặt

Sau đợt tăng lãi suất mạnh mẽ 200 bps từ tháng 9-tháng 10, quan sát thấy rằng lãi suất cho vay, đặc biệt là lãi suất thế chấp đang tiến đến mức không lành mạnh (10,5%-12,5%).

Mô phỏng về các mức lãi suất thế chấp khác nhau, thấy rằng nếu lãi suất vẫn ở mức hiện tại, các khoản thanh toán thế chấp hàng tháng (bao gồm cả tiền gốc và lãi suất) sẽ chiếm hơn 65% thu nhập hàng tháng của hộ gia đình trung bình. Nếu kéo dài, nhu cầu thế chấp, nhà ở và hàng tiêu dùng sẽ bị ảnh hưởng.

Suy thoái theo chu kỳ vừa phải và dài

Theo quan điểm của chúng tôi, thời gian tồn tại của lãi suất cao sẽ xác định mức độ nghiêm trọng của suy thoái theo chu kỳ.

Như đã phân tích ở trên, ngoại hối là yếu tố chính gây áp lực lên lãi suất của Việt Nam trong năm 2022, và áp lực ngoại hối này được cho là do các yếu tố cấu trúc (đồng USD mạnh lên với kỳ vọng FED tăng lãi suất) hơn là do các vấn đề cơ bản/vĩ mô của nền kinh tế Việt Nam. Bước sang năm 2023, chúng tôi tin rằng áp lực tỷ giá đối với lãi suất sẽ giảm bớt và sẽ thoái lui vào giữa năm 2023 vì lãi suất FED dự đoán sẽ đạt đỉnh vào thời điểm đó.

Sau báo cáo lạm phát tháng 10/2022, theo đó CPI thực thấp hơn mức đồng thuận và có một số tín hiệu giảm , chỉ số DXY đã bắt đầu giảm. Mặc dù báo cáo lạm phát mới nhất của Hoa Kỳ không thể ngăn FED tăng lãi suất thêm 50 điểm cơ bản vào tháng 12/2022, nhưng theo quan điểm của chúng tôi, điều này chắc chắn giúp giảm bớt lo ngại về việc liệu FED có thể tăng lãi suất đáng kể vào năm 2023 hay không.

Điều này đã giúp giảm bớt áp lực ngoại hối tại Việt Nam. Đồng Việt Nam đảo sang chiều tăng khoảng 4% so với USD chỉ trong tháng 12/2022.

Lạm phát vẫn sẽ ở trong tầm kiểm soát

Bước sang năm 2023, Việt Nam không còn hưởng lợi từ mức so sánh thấp như năm 2022 (giá thịt lợn năm 2022 thấp hơn khoảng 27% so với năm 2021) và còn phải đối mặt với áp lực lạm phát nhập khẩu do VND trượt giá khoảng 4% vào năm 2022 và khả năng tăng giá điện, Việt Nam có thể chịu thêm áp lực lạm phát.

Trên thực tế, chính phủ đã đặt ngưỡng lạm phát năm 2023 là 4,5%, cao hơn so với mức 4,0% được đặt ra trong 5 năm trước đó. Điều này cho thấy chính phủ đã lường trước được áp lực lạm phát. Nhưng trên một lưu ý tích cực, mục tiêu lạm phát cao hơn cũng có nghĩa là chính phủ có thể sẽ áp dụng các chính sách cần thiết để đạt được mục tiêu tăng trưởng kinh tế (GDP 2023 theo mục tiêu chính phủ đạt 6,5%).

Dự báo từ nhiều nguồn khác nhau mà chúng tôi đã thu thập cho đến nay dự đoán rằng lạm phát của Việt Nam sẽ nằm trong tầm kiểm soát, dao động trong khoảng 3,8%-4,6%, nằm trong phạm vi kế hoạch của chính phủ (tức là 4,5%). Nhóm chuyên gia kinh tế của MSVN dự báo lạm phát của Việt Nam sẽ duy trì ở mức khoảng 4,3% vào năm 2023.

Cân nhắc điều này, chúng tôi dự báo rằng trong nửa đầu 2023, chính phủ, đặc biệt là NHNN, có thể duy trì quan điểm thận trọng trong khi theo dõi diễn biến CPI. Đến giữa năm, khi lạm phát dự kiến sẽ được duy trì ở mức vừa phải, chúng tôi dự đoán Chính phủ sẽ chuyển sang các chính sách nới lỏng hơn, bao gồm hạ lãi suất và dành thêm hạn mức tăng trưởng tín dụng cho các ngân hàng thương mại. Theo quan điểm của chúng tôi, điều này về cơ bản sẽ hình thành một kịch bản suy thoái theo chu kỳ vừa phải.

Trong trường hợp lạm phát tăng trên 5% và kéo dài từ tháng 7 đến tháng 8 năm 2023, điều này có thể sẽ làm giảm dư địa cho NHNN nới lỏng chính sách tiền tệ. Như vậy, lãi suất có thể sẽ duy trì ở mức cao hơn trong thời gian dài hơn, dẫn đến suy thoái theo chu kỳ lâu hơn.

Theo hai kịch bản trên này, chúng tôi dự báo VN-Index có thể giảm xuống 850 - 950 điểm do tác động kép của việc EPS giảm và thanh khoản giảm, trước khi hồi phục trở lại mức 1.150 - 1.400 điểm trong nửa cuối 2023 với dự đoán nới lỏng tiền tệ nhiều hơn sau để cứu vãn nền kinh tế.

Có thể bạn quan tâm

Lạm phát kỳ vọng và lãi suất điều hành có thể tăng trong quý đầu năm

05:00, 02/01/2023

Đà Nẵng: Doanh nghiệp vẫn khó tiếp cận chương trình hỗ trợ lãi suất

11:35, 30/12/2022

NHNN: 2023, các ngân hàng sẵn sàng hy sinh lợi nhuận để giảm lãi suất

05:05, 28/12/2022

Ứng phó với thời kỳ lãi suất tăng

05:00, 24/12/2022

Chính sách tiền tệ 2023: Dịch chuyển theo hướng kiềm giữ đà tăng lãi suất

05:20, 03/01/2023

.jpg "Chuyên gia quản lý quỹ: \"Đừng chỉ nhìn đợt nâng hạng của FTSE\"")

.jpg "Chiến lược các tháng cuối năm: Mở ra chu kỳ đầu tư dài hạn")

.jpg "Bộ ba cổ phiếu “họ” GELEX tăng trần nhờ đâu?")