Nhằm ngăn ngừa lợi dụng ví điện tử để rửa tiền, thực hiện hoạt động bất hợp pháp, NHNN đang đề xuất hạn mức giao dịch tối đa của ví điện tử của cá nhân là 20 triệu đồng/ngày và 100 triệu đồng/tháng.

Giao dịch thanh toán bằng ví điện tử đã và đang nở rộ

Bùng nổ ví điện tử

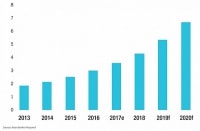

Với quy mô dân số trẻ, mức sống ngày càng được nâng cao; tỷ lệ người dân sở hữu điện thoại thông minh rất lớn, Việt Nam được đánh giá là thị trường tiềm năng cho các phương thức thanh toán online hiện đại, đặc biệt là ví điện tử phát triển. Vì lẽ đó, thị trường tài chính Việt nam đã chứng kiến sự phát triển vô cùng mạnh mẽ của ví điện tử trong vòng mấy năm gần đây. Theo thống kê của NHNN Việt Nam, trong năm 2018, giá trị thanh toán qua các kênh điện tử tăng mạnh so với năm 2017. Trong đó, thanh toán qua Internet tăng 18%. Đặc biệt, thanh toán qua di động và ví điện tử tăng ở mức ba con số, lần lượt là 126% và 161%.

Có thể bạn quan tâm

11:10, 01/04/2019

03:21, 24/03/2019

11:08, 20/03/2019

10:13, 04/10/2018

Phát biểu tại buổi họp báo diễn ra hồi đầu tháng 4, ông Nghiêm Thanh Sơn – Phó Vụ trưởng Vụ Thanh toán (NHNN Việt Nam) cũng thông tin, hiện cả nước có 26 tổ chức cung ứng dịch vụ ví điện tử, 10.000 đơn vị chấp nhận thanh toán ví điện tử. Tính đến ngày 31/12/2018, cả nước có 4,2 triệu ví đã liên kết với tài khoản ngân hàng và trong năm 2018, toàn hệ thống ngân hàng đã xử lý 214 triệu giao dịch, đạt giá trị 91.000 tỷ đồng.

Không thể phủ nhận sự tiện lợi chính là lý do cơ bản nhất để người ta lựa chọn ví điện tử bởi khi sở hữu một ví điện tử, khách hàng có thể dễ dàng thanh toán từ các dịch vụ thiết yếu trong gia đình như điện, nước, điện thoại… cho tới thanh toán chi phí gọi xe, đồ ăn, xem phim…

Tuy nhiên hiện hành lang pháp lý quản lý ví điện tử được đánh giá là khá lỏng. Cụ thể, tại Thông tư 39/2014/TT-NHNN của NHNN hướng dẫn về dịch vụ trung gian thanh toán chỉ có 1 điều nói về ví điện tử, trong đó có quy định việc nạp tiền vào ví điện tử, rút tiền ra khỏi ví điện tử của khách hàng phải thực hiện thông qua tài khoản thanh toán của khách hàng tại ngân hàng, song không quy định cụ thể hạn mức tối đa là bao nhiêu.

Trong khi vụ đánh bạc trực tuyến ngàn tỷ được phát hiện mới đây đã gióng một hồi chuông cảnh báo về sự cần thiết phải siết chặt kiểm soát các phương thức thanh toán điện tử, đặc biệt là những phương thức thanh toán dựa trên nền tảng công nghệ mới như ví điện tử.

Nên nới hạn mức giao dịch cá nhân

Thấu hiểu điều đó và cũng nhằm giảm thiểu rủi ro về lợi dụng ví điện tử để rửa tiền, thực hiện các hoạt động bất hợp pháp, tại Dự thảo Thông tư sửa đổi bổ sung Thông tư 39/2014/TT-NHNN, NHNN yêu cầu cá nhân mở ví điện tử cần cung cấp thông tin theo yêu cầu của tổ chức cung ứng dịch vụ ví điện tử; đồng thời phải cung cấp các giấy tờ như căn cước công dân, CMND hoặc hộ chiếu còn thời hạn, giấy khai sinh (đối với cá nhân là công dân Việt Nam chưa đủ 14 tuổi); thị thực nhập cảnh hoặc giấy tờ chứng minh được miễn thị thực nhập cảnh của người mở ví (đối với người nước ngoài); họ tên, ngày tháng năm sinh… Với ví điện tử của tổ chức, cần một trong các giấy tờ chứng minh như quyết định thành lập, giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đầu tư hoặc giấy tờ khác theo quy định của pháp luật...

Sử dụng ví điện tử cũng được quy định chi tiết hơn, như việc nạp tiền vào ví điện tử phải thực hiện thông qua tài khoản thanh toán hoặc thẻ ghi nợ của chủ ví tại ngân hàng hoặc thông qua việc nhận tiền từ ví điện tử khác do cùng tổ chức cung ứng dịch vụ ví điện tử mở. Khách hàng được sử dụng ví điện tử để chuyển tiền cho ví điện tử khác do cùng tổ chức cung ứng dịch vụ ví điện tử mở; thanh toán cho các hàng hóa, dịch vụ hợp pháp; rút tiền ra khỏi ví điện tử về tài khoản thanh toán hoặc thẻ ghi nợ của khách hàng đã liên kết với ví điện tử...

Đáng chú ý, NHNN đề xuất tổng hạn mức giao dịch của một ví điện tử của cá nhân tối đa là 20 triệu đồng trong một ngày và 100 triệu đồng trong một tháng. Tổng hạn mức giao dịch một ngày và một tháng của một ví điện tử của tổ chức gấp 5 lần so với hạn mức giao dịch của ví điện tử của cá nhân, tức tối đa là 100 triệu đồng và 500 triệu đồng.

Dự thảo Thông tư cũng quy định, tổ chức cung ứng dịch vụ ví điện tử không được phép phát hành hơn 1 ví điện tử cho 1 khách hàng tại 1 tổ chức cung ứng dịch vụ ví điện tử. Đặc biệt, Dự thảo Thông tư bổ sung các quy định cấm đối với ví điện tử, như: Sử dụng ví điện tử để thực hiện các giao dịch cho các mục đích rửa tiền, tài trợ khủng bố, lừa đảo, gian lận và các hành vi vi phạm pháp luật khác; Mua, bán, thuê, cho thuê, chuyển nhượng ví điện tử hoặc thông tin ví điện tử, mở hộ ví điện tử; Mở hoặc duy trì ví điện tử nặc danh, mạo danh...

Theo một chuyên gia ngân hàng, các quy định trên là hoàn toàn hợp lý, đặc biệt là việc yêu cầu người dùng ví điện tử phải cung cấp thông tin cá nhân. Bởi đây được xem là phương thức thanh toán không tiền mặt hiện đại, do đó, cần thông tin cụ thể của người dùng để tránh tình trạng một người mở hàng chục tài khoản ví cho các mục đích sai, cơ quan quản lý phải kiểm soát để tránh kênh thanh toán này bị lợi dụng.

Tuy nhiên, một số ý kiến cho rằng, hạn mức giao dịch tối đa 20 triệu đồng/ngày đối với ví cá nhân là khá thấp, bởi hiện nhiều sản phẩm, đồ dùng như laptop, xe máy, điện thoại… đã có giá trị trên 20 triệu đồng, người mua nếu chọn thanh toán qua ví sẽ gặp khó khăn. “Mức 20 triệu đồng đối với ví cá nhân, thậm chí là 100 triệu đồng với ví tổ chức vẫn là quá thấp so với mức 500 triệu đồng – là mức mà các tổ chức được phép thực hiện dịch vụ thanh toán phải báo cáo theo quy định về phòng chống rửa tiền”, vị chuyên gia trên cho biết.