Đại dịch COVID-19 với làn sóng lần thứ tư khiến kinh tế Việt Nam "ngược chiều thế giới", suy giảm so với bức tranh tăng trưởng chung và hệ thống ngân hàng cũng đứng trước nguy cơ nợ xấu tăng mạnh.

>>> “Ẩn số” lãi vay và nợ xấu sau 30/6/2022

Các chỉ số chất lượng tài sản của ngân hàng kém khả quan hơn khi dịch COVID-19 lần thứ 4 xuất hiện, SSI Research đánh giá (ảnh minh họa)

Do đó, hệ thống ngân hàng trong năm 2021 đã phải ưu tiên đặt chất lượng tài sản lên hàng đầu.

Báo cáo về Triển vọng ngành ngân hàng năm 2022 của CTCK SSI, theo Bộ phận SSI Research nghiên cứu, đã đưa ra 4 điểm chính của ngành trong năm qua.

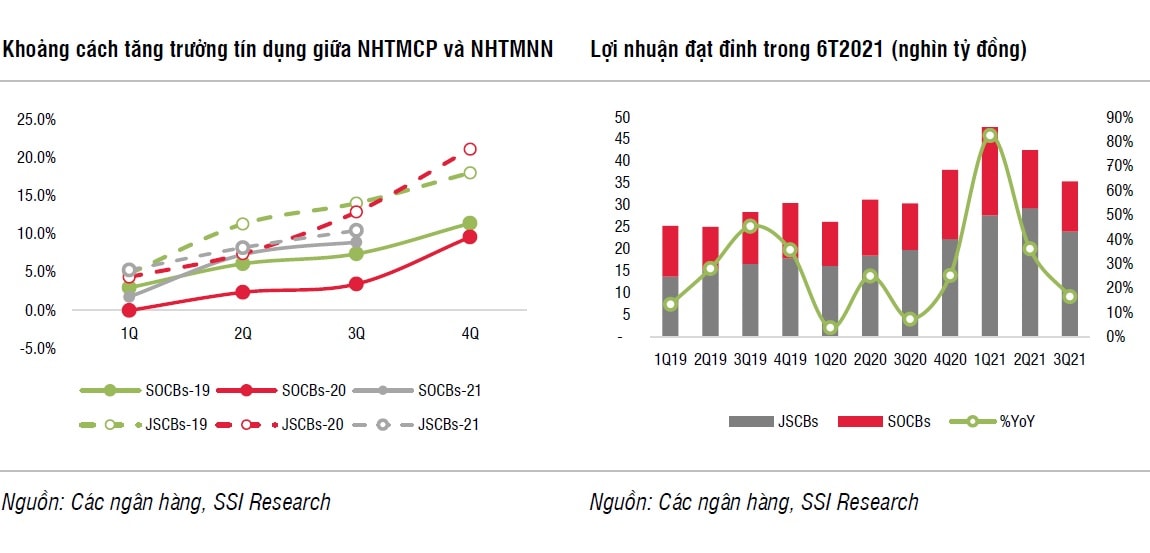

Theo SSI Research, khoảng cách này đã được thu hẹp giữa các ngân hàng thương mại cổ phần (NHTMCP) và các ngân hàng thương mại nhà nước (NHTMNN). Trong 9 tháng 2021, tăng trưởng tín dụng của toàn ngành đạt +7,9% so với đầu năm. Động lực tăng trưởng chính là cho vay bán lẻ tại ACB, TCB, TPB, VIB và CTG. Trong khi đó, BID, VCB, VPB, SHB và STB có mức tăng trưởng cân bằng hơn ở cả khách hàng cá nhân và doanh nghiệp. Khoảng cách tăng trưởng tín dụng được thu hẹp giữa NHTMCP (10,5% so với đầu năm và 12,9% trong 9 tháng 2020) và NHTMNN (8,9% so với đầu năm với 3,4% trong 9 tháng 2020).

"Với lãi suất cho vay trung bình ở mức thấp, chúng tôi cho rằng các NHTMNN đã đẩy nhanh được các khoản cho vay bán lẻ có giá thấp hơn, trong khi các NHTMCP bị ràng buộc bởi hạn mức tín dụng ban đầu thấp hơn so với các năm trước. Tuy nhiên, chúng tôi cho rằng khoảng cách tăng trưởng tín dụng sẽ được nới rộng vào cuối năm do các NHTMCP được cấp thêm hạn mức tín dụng cao hơn vào cuối tháng 11/2021", SSI Research đánh giá.

Theo số liệu trên 14 ngân hàng niêm yết mà SSI nghiên cứu (gồm VCB, BID, LPB, STB, MBB, SHB, ACB, HDB, VIB, MSB, TPB, VPB, CTG, TCB), Công ty này lưu ý mặc dù tăng trưởng tín dụng từ đầu năm thấp hơn so với cùng kỳ năm 2020, nhưng lợi nhuận trước thuế của 14 ngân hàng này vẫn đạt 125,6 nghìn tỷ đồng trong 9 tháng 2021, tăng 43% so với cùng kỳ chủ yếu do NIM tăng đáng kể lên 3,88% (+42 điểm cơ bản (bps) so với cùng kỳ) và việc kiểm soát chi phí chặt chẽ (hệ số CIR giảm xuống 32% từ 37,5% trong năm 2020). Mức tăng trưởng của các NHTMCP (+49% so với cùng kỳ) cao hơn so với các NHTMNN (34% so với cùng kỳ). Về số tuyệt đối, lợi nhuận đạt đỉnh trong quý 1/2021 đối với các NHTMNN và quý 2/2021 đối với NHTMCP.

>>> World Bank khuyến nghị Việt Nam lập Nhóm công tác xử lý nợ xấu

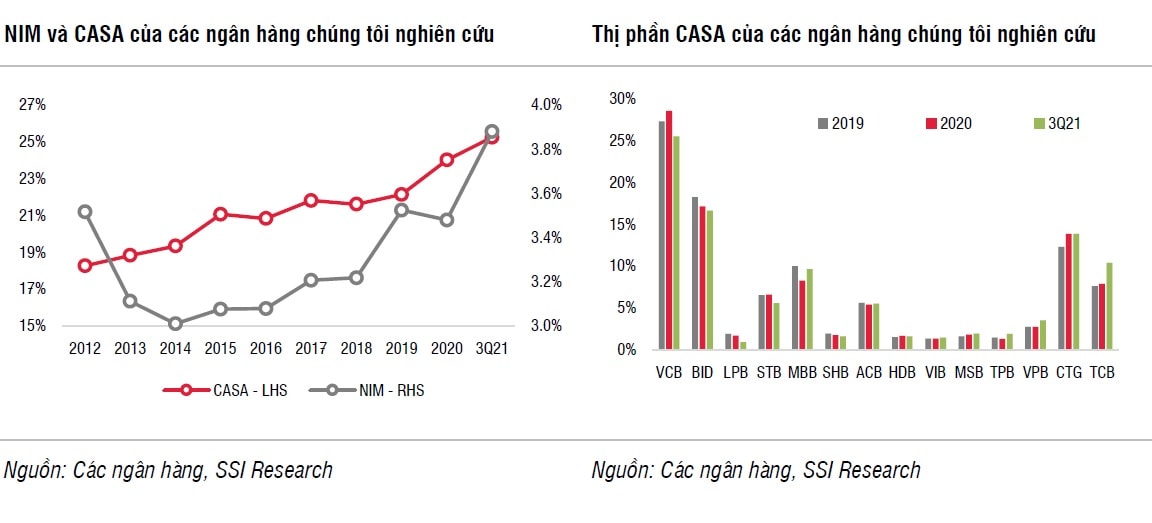

Sau khi giảm mạnh trong năm 2020, lãi suất tại các ngân hàng duy trì tương đối ổn định ở mức thấp trong năm 2021. Lãi suất cho vay và huy động bình quân tại 14 ngân hàng nêu trên lần lượt là 8,1% và 3,69%. Trong năm cũng không có thay đổi về lãi suất điều hành. Do dư địa cho việc tiếp tục giảm mạnh lãi suất huy động không còn, tăng trưởng thu nhập lãi ròng (NII) phụ thuộc vào khả năng tiếp cận nguồn vốn rẻ và tối ưu hóa cơ cấu tài sản (gia tăng hệ số LDR và tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn).

Bên cạnh đó, theo SSI Research, cuộc cạnh tranh giành thị phần tiền gửi không kỳ hạn (CASA) vẫn diễn ra căng thẳng, các ngân hàng chiếm ưu thế bao gồm TCB, VPB, MBB và TPB – đây là các ngân hàng có nền tảng kỹ thuật số mạnh và có các chương trình miễn phí chuyển khoản. Trong khi đó, VCB, BID, STB, SHB và LPB đã mất một số thị phần CASA so với đầu năm do những động thái chậm hơn trong khi triển khai các gói miễn phí giao dịch.

Một số thông tin cập nhật đáng chú ý là vào những ngày cuối năm 2021 bước sang 2022, hàng loạt ngân hàng đã mở rộng cuộc đua CASA với các chương trình miễn phí giao dịch kịch khung miễn. Nếu như VCB vốn đã nằm trong top đầu CASA, đua tranh cùng TCB và MBB thì nay VCB tiếp tục "châm thêm dầu" làm tăng độ nóng của cuộc đua này với miễn phí 100% các giao dịch chuyển tiền trên kênh số VCB Digital Banking. VietinBank, BIDV cũng không hề chậm chân đã có tiệc 0 phí ngay sau đó. Các ngân hàng này trước mắt từ quý đầu 2022 có thể mất đi hàng nghìn tỷ đồng doanh thu phí dịch vụ, song chắc chắn họ sẽ nhận được lợi ích từ trong quyết định của mình.

Trong câu chuyện môi trường lãi suất thấp, SSI Research đánh giá, các ngân hàng đã tận dụng để phát hành trái phiếu trung hạn với lãi suất thấp hơn so với 2-3 năm trước đây (ACB, TPB, VPB), hoặc tìm cách huy động vốn dài hạn ở nước ngoài (TCB, VPB, MSB, OCB, HDB, VIB...) để tối đa hóa lợi ích huy động vốn. Lãi suất trái phiếu quý 4 2021 của nhiều ngân hàng về 3,2% là mức vô cùng hấp dẫn cho chính các nhà huy động vốn trong cuộc đua thu hút và tăng vốn nhằm tăng năng lực cạnh tranh.

Bên cạnh đó, các ngân hàng cũng đã công bố nhiều phương án tăng vốn điều lệ. Theo SSI, 9 trong số 14 ngân hàng Công ty này nghiên cứu công bố kế hoạch phát hành cổ phiếu mới (chiếm khoảng 2,5% - 15% vốn điều lệ). Tuy nhiên, chỉ có TPB hoàn thành phát hành riêng lẻ trong năm 2021. Các ngân hàng còn lại như BID, VCB, MBB, VPB, OCB, LPB và SHB có thể hoãn kế hoạch tăng vốn đến năm 2022, tăng dư địa thêm cho việc tối ưu hóa chi phí huy động vốn.

"Mặc dù lãi suất huy động trung bình giảm nhẹ 24 bps so với đầu năm, chi phí huy động vốn trung bình giảm với mức lớn hơn là 47 bps so với đầu năm xuống còn 3,39%. Điều này giúp NIM bình quân tăng 42 bps so với đầu năm lên 3,88% đối với các ngân hàng mà chúng tôi nghiên cứu", SSI Reaserch nêu trong báo cáo.

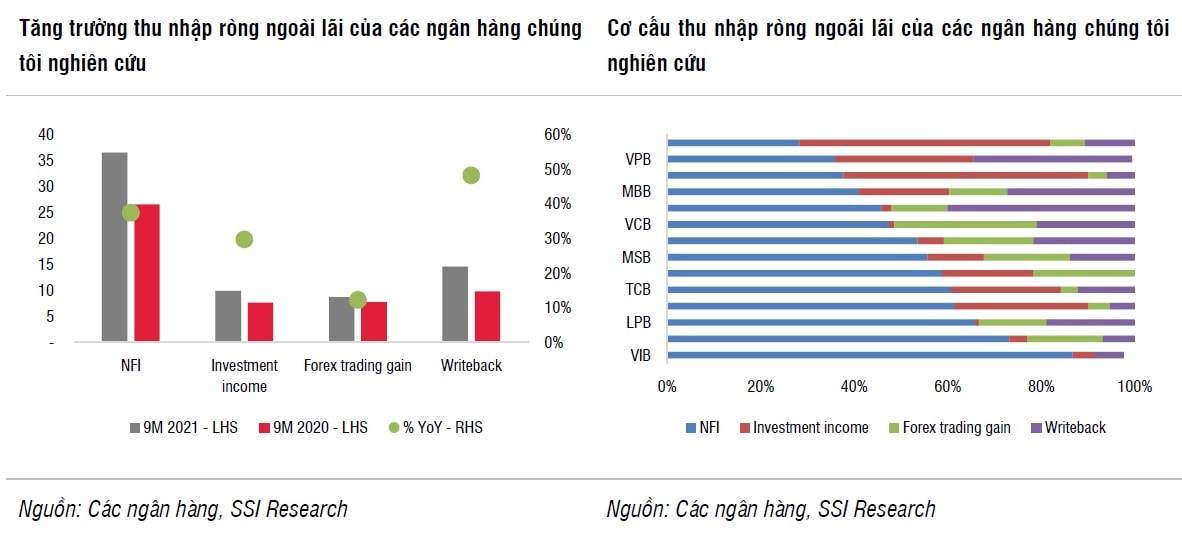

Thu từ phí dịch vụ tăng trưởng mạnh +62% trong nửa đầu năm 2021, sau đó giảm -2% so với cùng kỳ trong quý 3/ 2021 do tác động của dịch COVID-19 lần thứ 4 tại Việt Nam. Luỹ kế 9 tháng 2021, mức tăng trưởng vẫn đạt +37% so với cùng kỳ nhờ dịch vụ thanh toán cũng như thu nhập từ bancassurance. Việc tiếp cận khách hàng thông qua các kênh số đã trở nên phổ biến sau khi NHNN chính thức phê duyệt eKyc với Thông tư 16 - có hiệu lực từ ngày 5/3/2021. Số lượng khách hàng mới qua kênh số chiếm khoảng 40%-90% tổng số lượng khách hàng mới trong năm 2021. MBB đạt mức kỷ lục về khách hàng mới (khoảng 4,5 triệu khách trong 9tháng 2021) thông qua kênh ngân hàng số. Mức này dao động trong khoảng 300.000 đến 1,2 triệu khách tại các ngân hàng lớn khác. Khối lượng và giá trị giao dịch trực tuyến cũng tăng trưởng đáng kể so với cùng kỳ.

Đối với các nguồn thu nhập ròng ngoài lãi khác, thu từ nợ xấu đã xóa tăng mạnh ở hầu hết các ngân hàng nhóm 14, với mức tăng trưởng bình quân là +48% so với cùng kỳ chủ yếu do điều kiện thuận lợi trong 6 tháng đầu năm 2021. Trong khi đó, thu từ đầu tư chứng khoán tăng +29,7% so với cùng kỳ từ mức nền so sánh cao trong năm 2020. Điều này chủ yếu đạt được nhờ mức tăng cao của VPB, TPB, MBB, TCB và HDB. Số liệu này được SSI Research bóc tách cũng phản ánh rằng mặc dù kênh số của ngân hàng tăng mạnh và đóng góp tạo nền cho các dịch vụ bán chéo, thu phí, nhưng một phần lợi nhuận đột biến, với mức tăng trưởng mạnh của TCTD trong ngành trong năm qua, không hoàn toàn đến hái quả ngọt số hóa.

4. Vấn đề chất lượng tài sản được đặt lên hàng đầu

Ngay khi tác động của 3 đợt bùng phát dịch đầu tiên đến chất lượng tài sản bắt đầu giảm bớt, thì đợt dịch thứ 4 lại xuất hiện. "Đối với các ngân hàng chúng tôi nghiên cứu, tỷ lệ nợ Nhóm 2 và nợ xấu tăng lần lượt là 52% và 29,7% so với đầu năm lên mức 1,4% và 1,6%. STB, MBB và TPB là những trường hợp ngoại lệ khi tỷ lệ nợ xấu có xu hướng giảm so với đầu năm. Các khoản nợ tái cơ cấu tăng mạnh +95% so với quý trước trong Q3/2021 lên khoảng 1,39% tổng dư nợ sau khi giảm -55% trong nửa đầu năm 2021", SSI nêu.

"Chúng tôi kỳ vọng các khoản nợ tái cơ cấu tiếp tục tăng trong quý 4/2021. Do Thông tư 03 và 14 yêu cầu các ngân hàng trích lập dự phòng đối với các khoản nợ tái cơ cấu trong 3 năm, chi phí dự phòng tăng mạnh +32% so với cùng kỳ. Theo ước tính của chúng tôi, khoảng 28% chi phí dự phòng được trích lập trong 3 quý đầu năm 2021 là dành cho các khoản nợ tái cơ cấu", bộ phận này phân tích thêm.

Nhìn chung, theo bộ phận CTCK SSI đánh giá, các chỉ số kém khả quan hơn khi xét trên số liệu toàn hệ thống, với tỷ lệ nợ xấu và dư nợ tái cơ cấu tại thời điểm tháng 9/2021 lần lượt là 1,9% và 2,4% tổng dư nợ (238 nghìn tỷ đồng). Dư nợ tái cơ cấu của ngành đã tăng lên 2,9% (296 nghìn tỷ đồng) tổng dư nợ cho vay tại ngày 23/12/2021.

NHNN ước tính tỷ lệ nợ xấu (bao gồm nợ xấu được công bố, nợ xấu tồn đọng & VAMC, dư nợ tái cơ cấu) là khoảng 7,3% vào cuối năm 2021. Mức này gần tương đương với năm 2017. Song song đó, NHNN đang tiếp tục hoàn thiện khung quy định về chất lượng tài sản và xử lý nợ xấu. Thông tư 11/2021 về phân loại dư nợ và trích lập dự phòng, Thông tư 23/2021 sửa đổi Thông tư 52/2018 về việc đánh giá các tổ chức tín dụng và Thông tư 16/2021 siết chặt hơn việc mua trái phiếu doanh nghiệp đối với các tổ chức tín dụng. Dự thảo Nghị định sửa đổi Nghị định 153/2020 về thị trường trái phiếu doanh nghiệp là một động thái khác của Bộ Tài chính. Ngoài ra, việc giải quyết nợ xấu đang được thảo luận, vì Nghị quyết 42 sẽ hết hiệu lực trong năm 2022, trong khi việc xử lý các ngân hàng “0 đồng” đang được đẩy mạnh hoàn thiện.

Năm 2021, cổ phiếu của ngành ngân hàng tăng bình quân 36,6% trong năm 2021, cao hơn 2,8% so với chỉ số VN-Index. Các cổ phiếu có hiệu suất cao nhất bao gồm SSB, TPB, LPB, MSB và VPB, với mức tăng giá trên 90% so với đầu năm. Các cổ phiếu tăng khoảng 50%-90% bao gồm MBB, TCB, STB, OCB, VIB và SHB. Các ngân hàng thương mại nhà nước có mức tăng giá kém khả quan trong năm 2021.

SSI Research định giá ngành phù hợp với xu hướng tăng trưởng lợi nhuận. Mức định giá đạt đỉnh vào đầu tháng 7, với hệ số P/B năm 2021 là 2,12x phản ánh mức tăng trưởng đáng kể của ngành trong 6 tháng đầu năm 2021. Giá cổ phiếu ngành ngân hàng đã điều chỉnh trong giai đoạn sau đó, bắt đầu từ tháng 7/2021. Hệ số P/B bình quân năm 2021 và 2022 của ngành hiện tại lần lượt ở mức 1,94x và 1,6x.

Có thể bạn quan tâm

“Bệ đỡ” chuyển đổi số ngành ngân hàng

04:30, 04/01/2022

Lịch HDBank – Lịch Ngân hàng số mang đến 365 ngày Hạnh phúc

10:43, 01/01/2022

5 chuyển động bứt phá của ngành ngân hàng 2021

05:15, 01/01/2022

![[eMagazine] Ngân hàng Việt 2021 - Một năm nhìn lại](https://dddn.1cdn.vn/2022/01/07/diendandoanhnghiep.vn-media-uploaded-410-2021-12-30-_800_thumb_200.jpg)

[eMagazine] Ngân hàng Việt 2021 - Một năm nhìn lại

05:30, 31/12/2021

.jpg "Phó Chủ tịch SHB Đỗ Quang Vinh tham gia Đoàn Chủ tịch Hội Doanh nhân trẻ Việt Nam khóa VIII")