Các gói hỗ trợ khổng lồ (cao hơn 3-4 lần các gói kích thích giai đoạn 2008-2009) cùng với lãi suất giảm về mức thấp đã khiến “tiền rẻ” chảy mạnh vào các kênh đầu tư...

Đại dịch COVID-19 bùng phát đã khiến kinh tế thế giới lâm vào cuộc khủng hoảng kép về y tế và kinh tế. Trong năm 2020, bên cạnh nỗ lực ngăn chặn dịch bệnh, Chính phủ và NHTW các nước đã đưa ra nhiều chính sách, gói hỗ trợ chưa có tiền lệ để hỗ trợ người dân, doanh nghiệp và khôi phục nền kinh tế.

Việt Nam có 4 gói hỗ trợ trong năm 2020, trong đó gói tiền tệ- tín dụng và giảm tiền điện được đánh giá đạt kết quả khả quan

Theo đó, chính sách tiền tệ - tín dụng chủ yếu gồm 6 giải pháp chính: (i) giảm lãi suất điều hành và giữ lãi suất thấp; (ii) hạ tỷ lệ dự trữ bắt buộc, hỗ trợ thanh khoản thị trường; (iii) cho các NHTM vay tái cấp vốn để có thể cho doanh nghiệp vay với lãi suất ưu đãi hơn; (iv) cho phép giãn, hoãn nợ, giữ nguyên nhóm nợ; (v) tăng cường các biện ổn định tỷ giá và thanh khoản của hệ thống tài chính; và (vi) tiếp tục các gói nới lỏng định lượng (QE) nhằm mua tài sản xấu hoặc trái phiếu dài hạn do các tổ chức tài chính phát hành.

Chính sách tiền tệ tại mỗi quốc gia được nới lỏng ở mức độ khác nhau, tùy thuộc vào thể chế và mức độ thiệt hại do dịch gây ra. Tuy nhiên, dư địa của chính sách tiền tệ dần bị thu hẹp vì lãi suất đã ở mức rất thấp và thường chỉ mang tính thời điểm, khẩn cấp; do đó, các nước tập trung nhiều hơn vào chính sách tài khóa.

Chính sách tài khóa chủ yếu gồm 6 giải pháp chính: (i) đầu tư nghiên cứu, sản xuất vaccine và thiết bị y tế; (ii) trợ cấp người lao động phải tạm nghỉ việc hoặc thất nghiệp; (iii) chia tiền mặt cho người dân thu nhập trung bình và thấp; (iv) cho vay lãi suất thấp hoặc bảo lãnh tín dụng đối với DNNVV và doanh nghiệp kiệt quệ tài chính, khó khăn thanh khoản; (v) giãn, hoãn, giảm thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân; (vi) kích cầu tiêu dùng, du lịch và hỗ trợ xuất khẩu thông qua phiếu mua hàng, giảm giá du lịch và tăng cường bảo hiểm xuất khẩu. Các gói hỗ trợ tài khóa có quy mô khác nhau, tùy thuộc vào thể chế, khả năng ngân sách và mức độ thiệt hại do dịch gây ra.

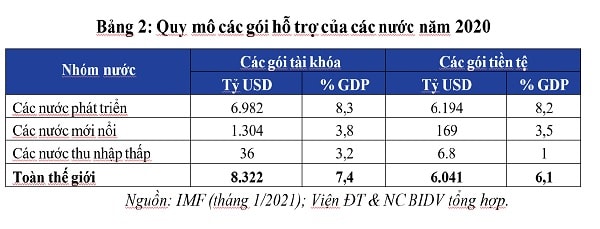

Theo thống kê của IMF (tháng 1/2021), tính đến hết năm 2020, thế giới đã cam kết chi khoảng 14.360 tỷ USD, tương đương 13,5% GDP năm 2020, trong đó khoảng 8.322 tỷ USD (7,4% GDP, chiếm 59,3% tổng các gói hỗ trợ) là các biện pháp tài khóa, còn lại 6.041 tỷ USD (6,1% GDP, chiếm 40,7%) là các biện pháp tiền tệ (không kể các gói QE). Riêng Mỹ đã có 3 gói hỗ trợ với tổng giá trị khoảng 5.400 tỷ USD, tương đương 25,5% GDP năm 2020.

Tuy nhiên, hiện nay chưa có số liệu chính thức đánh giá về kết quả giải ngân cũng như hiệu quả của các chính sách này trên phạm vi toàn cầu. Các gói hỗ trợ khổng lồ (cao hơn 3-4 lần các gói kích thích giai đoạn 2008-2009) cùng với lãi suất giảm về mức thấp đã khiến “tiền rẻ” chảy mạnh vào các kênh đầu tư như chứng khoán, vàng, tiền kỹ thuật số, bất động sản… Kể từ đầu năm 2020 đến hết quý 1/2021, chỉ số Dow Jones (Mỹ) đã tăng gần 17%, chỉ số MSCI châu Á tăng 22%, giá bất động sản tăng bình quân trên 40 thị trường khoảng 8% (theo GlobalPropertyGuide) trong bối cảnh các nền kinh tế vẫn bị tác động nặng nề bởi dịch bệnh đã làm gia tăng nguy cơ về rủi ro bong bóng tài sản toàn cầu.

Với tình hình dịch bệnh diễn biến phức tạp, khả năng phục hồi kinh tế có nhiều tiến triển nhưng còn mong manh; đa số quốc gia dự định tiếp tục chính sách tiền tệ và tài khóa nới lỏng (ít nhất đến giữa hoặc cuối năm 2022 như Fed là một thí dụ).

Kỳ 4: Tái cấu trúc, lành mạnh hóa và chuẩn hóa theo thông lệ

*Viện Đào tạo và Nghiên cứu BIDV

Có thể bạn quan tâm

Xu hướng chủ đạo của hệ thống tài chính toàn cầu giai đoạn 2021-2030 (kỳ 2): Phát triển tiền kỹ thuật số

11:00, 06/05/2021

Xu hướng chủ đạo của hệ thống tài chính toàn cầu giai đoạn 2021-2030 (kỳ 1): Chuyển đổi số mạnh mẽ

11:00, 05/05/2021

IMF cảnh báo không nên thắt chặt chính sách tiền tệ sớm

14:00, 08/04/2021

VEPR: Khu vực sản xuất không được hưởng nhiều lợi ích từ chính sách tiền tệ mở rộng

06:30, 16/02/2021

.jpg "Ba điểm mới pháp lý định hình thị trường bất động sản 2026")