Sự phát triển của CMCN 4.0 cùng với xu hướng chuyển đổi số đã và đang thay đổi mọi mặt hoạt động của lĩnh vực dịch vụ tài chính...

Dưới tác động của chuyển đổi số, xúc tác của dịch bệnh và quá trình hội nhập quốc tế cùng sự thay đổi của xu hướng tiêu dùng dịch vụ tài chính theo hướng “xanh” hơn, có thể quan sát thấy 6 xu hướng chủ đạo của hệ thống tài chính toàn cầu trong giai đoạn tới.

Chuyển đổi số mang đến nhiều thay đổi cũng như đặt ra nhiều thách thức của dịch vụ tài chính trong xu hướng mới

Xu hướng chủ đạo thứ nhất chính là chuyển đổi số mạnh mẽ.

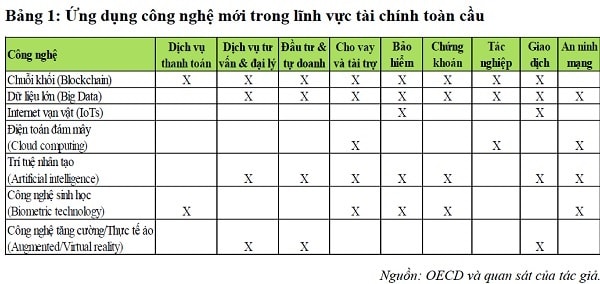

Sự phát triển của CMCN 4.0 cùng với xu hướng chuyển đổi số đã và đang thay đổi mọi mặt hoạt động của lĩnh vực dịch vụ tài chính. Các nền tảng công nghệ hiện đại, đột phá như điện toán đám mây (Cloud Computing), dữ liệu lớn (Big Data), trí tuệ nhân tạo (Artificial Intelligence - AI), chuỗi khối (Blockchain), Internet vạn vật (IoT), tự động hóa quy trình bằng robot (Robotic Process Automation - RPA)... ngày càng được ứng dụng rộng rãi, góp phần đa dạng hóa các hoạt động và kênh phân phối, hiện đại hóa sản phẩm, dịch vụ tài chính; gia tăng am hiểu nhu cầu, hành vi khách hàng; tăng năng suất, chất lượng hoạt động của hệ thống tài chính.

Cùng với đó, các ứng dụng sinh trắc học, công nghệ thực tế - ảo góp phần nâng cao hiệu quả xác thực, tương tác khách hàng... Các mô hình và phương thức kinh doanh mới (ví điện tử, cho vay ngang hàng, huy động vốn cộng đồng, tiền kỹ thuật số…) đang phát triển nhanh, tạo nên sự cạnh tranh và thách thức với mô hình, hệ thống tài chính truyền thống. Sự phát triển của công nghệ cũng là nền tảng tạo nên sự phát triển mạnh của các “Trung tâm công nghệ tài chính” (Fintech centers) trên toàn cầu, trong đó có các trung tâm tài chính hàng đầu khu vực Châu Á như Singapore, Hongkong, Dubai… đang rất chú trọng phát triển thị trường fintech này. Thay đổi về môi trường như dịch bệnh có xúc tác mạnh mẽ tiến trình chuyển đổi số, gồm cả dịch vụ tài chính.

Trên góc độ quản lý - giám sát; phương thức quản lý “truyền thống” đơn thuần sẽ dần được thay thế bởi các phương thức quản lý “hiện đại và đa dạng” phù hợp với “nền kinh tế số và hệ thống tài chính số”. Thực tế, các ngân hàng trung ương (NHTW) trên thế giới đang nỗ lực tìm kiếm phương thức quản lý phù hợp với những bước phát triển mới của công nghệ và sự đa dạng của các các loại hình, chủ thể tài chính, đặc biệt là Fintech và các công ty công nghệ tham gia lĩnh vực tài chính/thanh toán (Bigtech). Ngân hàng Thanh toán quốc tế (Bank for International Settlements - BIS) và một số NHTW đã thống nhất thành lập “Trung tâm đổi mới ứng phó các xu hướng công nghệ”, dự kiến sẽ đặt trụ sở tại Basel (Thụy Sỹ), Hồng Kông và Singapore, nhằm ứng phó kịp thời với các xu hướng công nghệ mới, tăng cường sự ổn định của hệ thống tài chính toàn cầu. Như vậy, xu hướng công nghệ quản lý, tiết chế (Regtech) đang hình thành.

Chuyển đổi số cũng đang diễn ra mạnh mẽ trong lĩnh vực bảo hiểm (Insurtech), kinh doanh bất động sản (Proptech), giáo dục - đào tạo nói chung (Edutech) và giáo dục tài chính (Finedu) nói riêng. Xu hướng này mang lại không ít cơ hội (giảm chi phí, tăng trải nghiệm khách hàng, đa dạng hóa SP-DV, thị trường, tăng năng suất lao động, tăng chất lượng và tốc độ dịch vụ…), nhưng cũng đặt ra nhiều thách thức (an ninh mạng, an toàn thông tin - dữ liệu, bảo mật riêng tư, tội phạm tài chính như rửa tiền, tài trợ khủng bố, đánh bạc, giao dịch xuyên biên giới tăng, đầu tư CNTT, xây dựng nhân sự số, thay đổi văn hóa kinh doanh, tiêu dùng…).

Cùng với đó, Deloitte (2020) dự báo 8 xu hướng sẽ xuất hiện trong lĩnh vực cung cấp dịch vụ tài chính đến năm 2025; đó là: (i) hình thành nhà máy tài chính (do giao dịch được tự động hóa), (ii) vai trò của tài chính thay đổi (SP-DV, tổ chức – nhân sự, văn hóa kinh doanh, quy trình thay đổi…), (iii) chu kỳ tài chính nhanh và phức tạp hơn (do giao dịch diễn ra nhanh, tự động, trực tuyến…), (iv) Hình thức tự phục vụ (self-service) trở nên phổ biến; (v) Mô hình hoạt động thay đổi, (vi) Kế hoạch hóa nguồn lực DN bị thay đổi; (vii) vai trò của dữ liệu thông minh tăng, và (viii) Phương thức và nơi làm việc thay đổi.

Kỳ 2: Phát triển tiền kỹ thuật số

*Viện Đào tạo và Nghiên cứu BIDV

Có thể bạn quan tâm

![[Infographic]: Fintech và Ngân hàng số 2025](https://dddn.1cdn.vn/2021/05/05/diendandoanhnghiep.vn-media-uploaded-410-2021-03-17-_ngan-hang-so_thumb_200.jpg)

[Infographic]: Fintech và Ngân hàng số 2025

05:55, 18/03/2021

Xây dựng chiến lược phát triển ngân hàng số tại Việt Nam

15:30, 24/03/2021

Khơi nguồn ngân hàng số

11:00, 14/02/2021

eKYC- "đòn bẩy" phát triển ngân hàng số

04:00, 12/09/2020

.jpg "Sửa Luật Du lịch: Gỡ điểm nghẽn, tạo động lực tăng trưởng")