Dù ngành xây dựng hạ tầng vẫn đối mặt nhiều khó khăn, thách thức, nhưng vẫn được kỳ vọng còn nhiều dư địa tăng trưởng.

Theo nhiều chuyên gia, nếu các nhà đầu tư chọn đúng điểm rơi của cổ phiếu ngành xây dựng hạ tầng, sẽ có cơ hội sinh lời trong trung và dài hạn.

Vẫn còn khó khăn

Theo ước tính của Bộ Tài chính, thanh toán vốn đầu tư công từ đầu năm nay đến ngày 31/7/2024 là 232.091,4 tỷ đồng, đạt 32,22% tổng kế hoạch, đạt 34,68% kế hoạch Thủ tướng Chính phủ giao, thấp hơn so với cùng kỳ năm 2023 (35,49% tổng kế hoạch và đạt 37,85% kế hoạch Thủ tướng Chính phủ giao).

Bộ Tài chính cho biết, những vướng mắc giải ngân vốn đầu tư công chủ yếu liên quan đến cơ chế chính sách; nhiều bộ, ngành, địa phương chưa phân bổ chi tiết cho các dự án nên không thể giải ngân...

Từ nay đến cuối năm, Bộ Tài chính tiếp tục đề nghị các bộ, ngành, địa phương triển khai nghiêm túc, quyết liệt các giải pháp thúc đẩy giải ngân vốn đầu tư công được Chính phủ quy định tại Nghị quyết về các nhiệm vụ, giải pháp thực hiện kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách Nhà nước năm 2024; Công điện của Thủ tướng Chính phủ về việc đẩy nhanh tiến độ phân bổ và giải ngân vốn đầu tư công năm 2024…

Theo nhiều chuyên gia, từ nay đến cuối năm 2024, triển vọng của nhóm ngành xây dựng hạ tầng sẽ tiếp tục hưởng lợi từ xu hướng đầu tư FDI vào Việt Nam cùng với sự quyết liệt của các bộ, ngành, địa phương thúc đẩy giải ngân đầu tư công.

Do đó, lượng hợp đồng lớn mà các doanh nghiệp ngành xây dựng hạ tầng đã ký kết sẽ củng cố triển vọng kinh doanh của họ trong những tháng cuối năm 2024.

Dù tình chung còn khó khăn, song toàn ngành xây dựng hạ tầng đang có sự chuyển dịch tích cực, nhất là những doanh nghiệp đầu ngành như CTD, VCG, HUT, PC1 đều kết quả kinh doanh tăng khả quan. CII và HHV đạt được biên lợi nhuận vượt trội, chủ yếu đến từ hoạt động thu phí BOT...

Xem xét cổ phiếu nào?

Từ đầu năm tới nay, tăng trưởng của nhóm ngành xây dựng hạ tầng đang thấp hơn so với VN-Index do các nhóm ngành khác có tăng trưởng vượt trội hơn, như nhóm ngành viễn thông, công nghệ thông tin,… Do vậy, trong nửa cuối năm nay, nhiều doanh nghiệp ngành xây dựng hạ tầng, như CTD, HHV, VCG… sẽ còn dư địa tăng trưởng, nếu như biết hóa giải các thách thức hiện hữu.

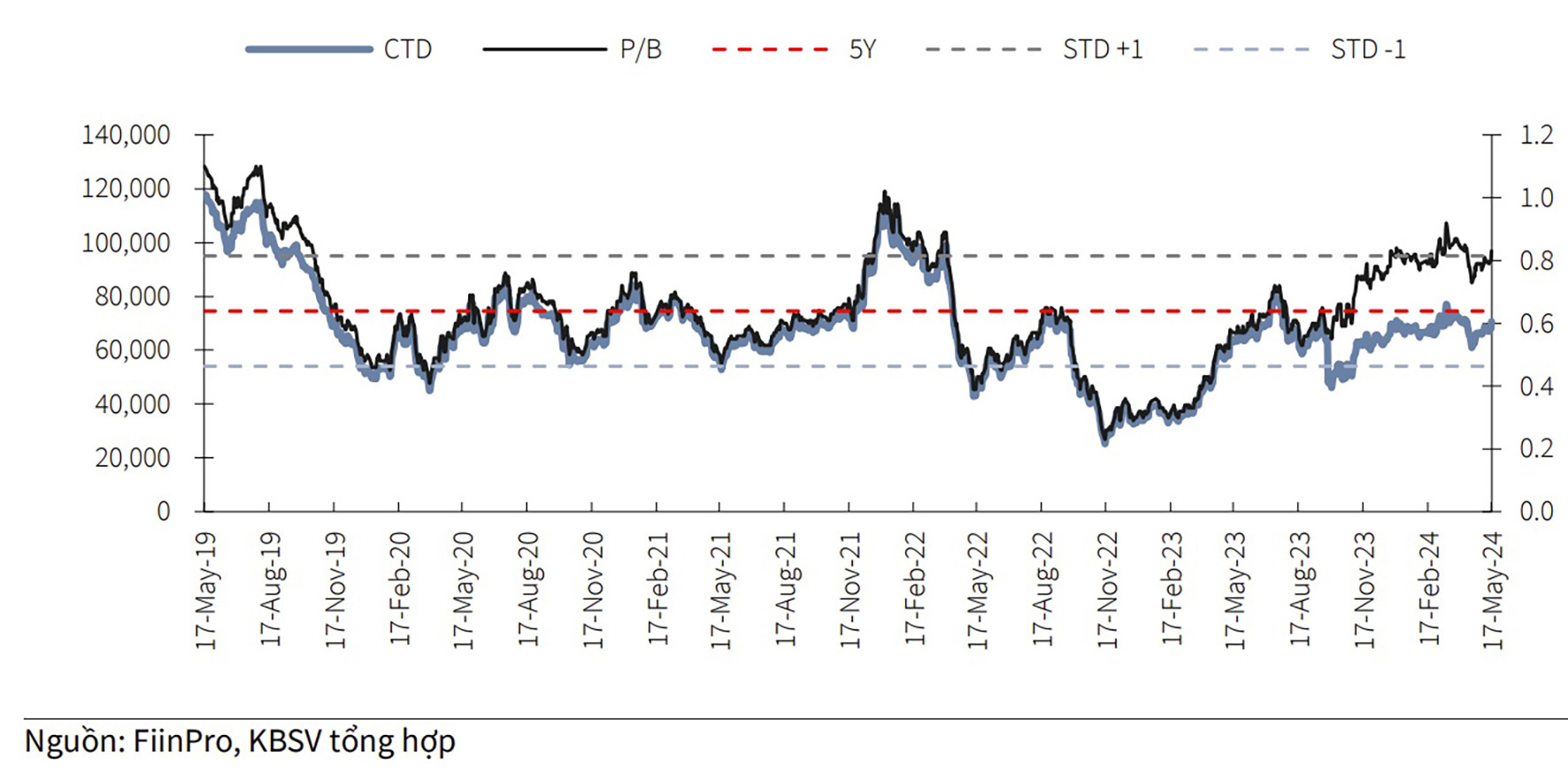

Thứ nhất, Công ty CP Xây dựng Coteccons (HoSE: CTD) hoạt động trong lĩnh vực thi công, xây lắp các công trình dân dụng, công nghiệp, cơ sở hạ tầng. Ước tính lượng hợp đồng mới của CTD cho năm 2024-2025 sẽ tiếp tục duy trì ở mức cao, đạt khoảng 26.000 tỷ đồng. Tiềm năng tăng trưởng doanh thu vững chắc của CTD nhờ “lấn sân” sang mảng xây dựng khu công nghiệp. Tỷ lệ hợp đồng mảng công nghiệp tăng mạnh từ mức 10% giai đoạn 2020-2022 lên 35% trong năm 2023 và kỳ vọng đạt 45% vào cuối năm 2025. Về tiềm lực tài chính, CTD nắm giữ 2.382 tỷ đồng tiền mặt tương đương 11% tổng tài sản (Báo cáo tài chính quý 2/2024); tỷ lệ vốn vay/vốn chủ sở hữu đạt 0,13 lần, thuộc nhóm thấp nhất ngành và giúp doanh nghiệp tăng khả năng cạnh tranh và giành được các hợp đồng lớn.

Tuy nhiên, CTD cũng đối mặt với một số thách thức, như thị trường bất động sản chưa phục hồi như dự kiến, chi phí dự phòng tăng cao nếu ký kết các gói thầu giá thấp và quản trị rủi ro không hiệu quả. Ngoài ra, giá nguyên vật liệu xây dựng tăng cao ảnh hưởng đến biên lợi nhuận của doanh nghiệp này.

Thứ hai, Công ty Cổ phần Đầu tư Hạ tầng giao thông Đèo Cả (HoSE: HHV) đã hoàn thành cao tốc Cam Lâm - Vĩnh Hảo với tổng mức đầu tư 8.900 tỷ đồng, Cao tốc Đồng Đăng - Trà Lĩnh (giai đoạn 1) và cao tốc Hữu Nghị - Chi Lăng với tổng mức đầu tư 25.300 tỷ đồng. Doanh thu thuần 6 tháng của HHV đạt gần 1.504 tỷ đồng, tăng 31% và lãi ròng đạt 202 tỷ đồng, tăng 20% so với nửa đầu năm 2023.

So với kế hoạch 3.146 tỷ đồng doanh thu và 404 tỷ đồng lãi sau thuế năm 2024, HHV đạt lần lượt 48% và 59% sau nửa đầu năm.

Doanh thu và lợi nhuận của HHV được kỳ vọng sẽ tiếp tục đà tăng trưởng nhờ các trạm BOT và dự án xây lắp mới. HHV đang tích cực hợp tác các dự án PPP truyền thống và mô hình PPP++ nhằm đa dạng hoá nguồn vốn huy động cho các dự án hạ tầng. Tuy nhiên, HHV đối mặt với những rủi ro do các dự án có tiến độ thi công chậm hơn dự kiến. Bên cạnh đó, chi phí tài chính lớn, rủi ro chậm trả nợ với các doanh nghiệp BOT như HHV là rất cao. Ngoài ra, giá nguyên vật liệu xây dựng tăng cao ảnh hưởng đến biên lợi nhuận của HHV.

Thứ ba, Tổng Công ty Xuất nhập khẩu và Xây dựng Vinaconex (HoSE: VCG) hiện đang là tổng thầu của nhiều dự án với mức đầu tư lớn, trong đó có thể kể đến dự án Khu công nghiệp Đông Anh với tổng mức đầu tư 6.338 tỷ đồng; gói thầu mở rộng nhà ga T2 sân bay Nội Bài trị giá gần 5.000 tỷ đồng…

Tuy nhiên, VCG cũng đang đối mặt với một số rủi ro, như thị trường bất động sản còn nhiều khó khăn và chủ đầu tư triển khai chậm tiến độ dẫn đến doanh thu của lĩnh vực xây lắp không đạt kế hoạch. Điều này sẽ tác động trực tiếp đến doanh thu và lợi nhuận của doanh nghiệp này.