Đợt điều chỉnh của TTCK gần đây, nhất là sau khi VN Index đánh mất mốc 1.000 điểm, đã khiến nhiều NĐT bi quan về viễn cảnh của thị trường trong thời gian tới.

Dù gặp nhiều yếu tố bất lợi nhưng điều này không có nghĩa NĐT hết cơ hội trong ngắn hạn, đặc biệt là những tháng đầu năm 2020.

Tâm lý đè nặng

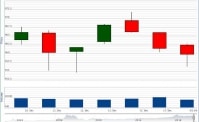

Sau đợt tăng mạnh vào giữa tháng 10 giúp VN Index đạt 1.024 điểm trong phiên giao dịch ngày 6-10, thị trường bất ngờ quay đầu giảm mạnh về mức 950 điểm. Việc VN Index không giữ được mốc 1.000 điểm như nhận định của giới phân tích thời điểm đầu năm 2019, cộng với hiện tượng bán ròng của khối ngoại, khiến tâm lý nhiều NĐT xuống thấp.Theo thống kê, tính từ đầu tháng 12 đến nay, khối ngoại bán ròng 520 tỷ đồng, trong đó 2 mã bị bán ròng mạnh nhất là MSN (Masan) và VNM (Vinamilk).

Thực tế, các số liệu thống kê đang chỉ ra nhiều bất lợi cho thị trường. Đơn cử, nhiều quỹ đầu tư không gọi được thêm nguồn vốn mới, để bảo đảm nguồn vốn ngoại đầu tư ổn định vào thị trường. Cùng với đó, nguồn vốn đầu tư ngoại đang rút khá mạnh khỏi thị trường các nước mới nổi, trong đó có Việt Nam.Chỉ số P/E của TTCK Việt Nam giảm nhẹ do thị trường đi xuống nhưng vẫn ở mức khá cao so với các nước trong khu vực, cũng làm giảm yếu tố thu hút NĐTNN trong giai đoạn hiện nay. Những yếu tố này đã tác động tới sự suy giảm của nguồn vốn trên TTCK. Thống kê cho thấy, thanh khoản trung bình của thị trường hiện đạt mức 176 triệu USD/ngày, giảm 27% so với mức trung bình năm 2018.

P/E của TTCK Việt Nam đang ở mức 16,04x, cao hơn mức trung bình 5 năm là 15,5x và tương đương với các nước khu vực. (Nguồn Blomberg)

Chưa có dấu hiệu đảo chiều

TTCK hiện chưa có dấu hiệu tăng lại trong bối cảnh tâm lý của NĐT vẫn chưa ổn định trước những đợt suy giảm của thị trường. Tuy nhiên, điểm đáng chú ý là các kênh đầu tư khác cũng không đủ hấp dẫn để rút dòng tiền khỏi TTCK. Trong khi đó, thị trường tiền tệ và kênh đầu tư trái phiếu không phải là nơi khu trú tốt cho nguồn vốn đầu tư từ TTCK chảy qua. Lấy dẫn chứng từ lãi suất ngân hàng.Mặt bằng lãi suất dự báo duy trì ở mức hiện tại trong thời gian tới do nguồn thanh khoản dồi dào trong hệ thống ngân hàng. Các ngân hàng lớn có mức lãi suất 6,5-7%, còn một số ngân hàng nhỏ có lãi suất lên đến 8%/năm, nhưng khó thu hút nguồn vốn lớn.

Thị trường trong nước điều chỉnh sang tuần thứ 5 liên tiếp và lùi về ngưỡng thấp nhất 950 điểm. Nếu VN Index giữ vững vùng hỗ trợ 950-960 điểm, kỳ vọng cho nhịp phục hồi khi thanh khoản ở vùng này đã tăng, cho thấy NĐT sẵn sàng bắt đáy. Điểm hạn chế lúc này là NĐTNN vẫn tiếp tục bán ròng tháng thứ 5 liên tiếp.

Yếu tố kế đến là lãi suất trái phiếu chính phủ đã giảm liên tục trong 3 tháng vừa qua và có thể giảm tiếp, khiến các quỹ đầu tư khó chuyển tiền qua kênh này trong giai đoạn TTCK đang suy giảm. Trong giai đoạn tới, lãi suất trái phiếu kể cả kỳ hạn ngắn hoặc dài sẽ khó tăng. Lãi suất trái phiếu ngắn hạn dự kiến dao động ở mức hiện tại trong thời gian tới, do nguồn thanh khoản dồi dào trong hệ thống ngân hàng.Ở các thị trường phát triển, lợi suất trái phiếu chính phủ của các nước phát triển đang tăng trở lại kể từ cuối tháng 8, đầu tháng 9. Đây là dấu hiệu cho thấy dòng tiền tìm kiếm kênh trú ẩn an toàn là trái phiếu đã giảm nhiệt đáng kể. Hay nói cách khác, kỳ vọng về rủi ro suy thoái của giới đầu tư đã bắt đầu giảm.

Có thể bạn quan tâm

11:00, 19/12/2019

11:45, 13/12/2019

11:00, 12/12/2019

07:10, 07/12/2019

03:01, 30/11/2019

Cơ hội nào cho NĐT?

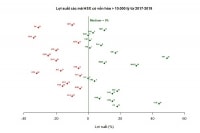

Đối với NĐT lướt sóng, phần lớn thích đầu tư theo trường phái của William O’neil: "Mua khi CP đang tăng giá, không phải khi nó xuống giá". Do vậy, thời điểm này vẫn là giai đoạn quan sát vì họ tin rằng thị trường chưa có cơ hội tăng.Tuy nhiên, nếu quan sát giá CP trong 1 tháng trở lại đây sẽ thấy sự suy giảm của các CP vốn hóa lớn như VIC (Vingroup), VCB (Vietcombank), FPT, MWG (Thế giới di động)… đã kéo theo sự suy giảm của nhiều mã CP có quy mô trung bình. Điều đáng nói, nhiều mã CP bị kéo xuống đã không tăng giá khi thị trường tăng hồi tháng 10.Chính vì vậy, giá của nhiều CP có vốn hóa trung bình trở nên hấp dẫn, với mức P/E từ 7-12x so với bình quân thị trường hiện nay là 15,5x. Như vậy, nhịp giảm của TTCK vừa qua là cơ hội để NĐT tái cơ cấu danh mục cho chiến lược có thể tính theo quý.

Một điều kiện thuận lợi có thể kể đến là những mã CP còn phù hợp với tiêu chuẩn đầu tư giá trị của Warren Buffett. Đây là những mã CP an toàn và có nhiều khả năng tăng giá trong năm mới (trong khoảng thời gian từ 1-2 tháng). Có thể điểm lại lịch sử giao dịch của TTCK thời điểm sau tết.Thống kê 18 phiên đầu năm (quý I) của TTCK Việt Nam có 12/18 năm có đợt tăng giá nhẹ. Với mức giá một số CP hiện nay, NĐT cá nhân có thể kiếm lời 20-30% theo dự đoán đợt tăng giá sau tết. Những CP dẫn đầu vẫn là ngành dịch vụ - tiêu dùng và một số mã CP ngân hàng.Riêng ngành bất động sản, mặc dù giá đã thấp khá hấp dẫn so với lợi nhuận, nhưng ngành này đang bị thị trường đánh giá thấp, nên khả năng tăng giá vẫn là dấu hỏi.