Tại Mỹ, chỉ báo Marshallian K vừa chuyển sang giá trị âm, có nghĩa là GDP đang tăng nhanh hơn cung tiền M2 của Chính phủ. Điều này liệu có gây ra một đợt giảm mạnh cho chứng khoán Mỹ?

Chỉ số S&P 500 đã tăng 18% trong năm nay.

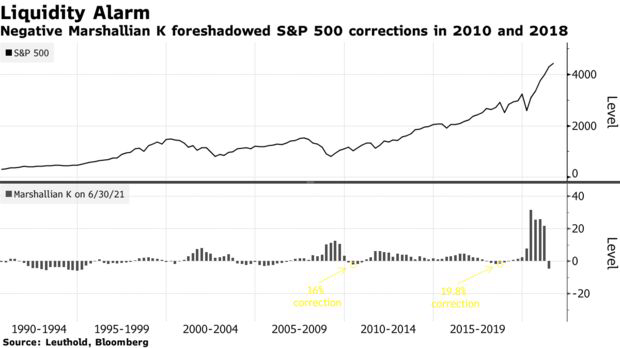

Marshallian K chuyển sang giá trị âm

Tại Mỹ, lần đầu tiên kể từ năm 2018, chỉ báo Marshallian K vừa chuyển sang giá trị âm, có nghĩa là GDP đang tăng nhanh hơn cung tiền M2 của chính phủ. Nguyên nhân là nền kinh tế phục hồi đang nhanh chóng làm cạn kiệt nguồn tiền sẵn có của Mỹ, Bloomberg cho biết.

Tỷ lệ cung tiền trên GDP hay Marshallian K (hệ số K do nhà kinh tế học Marshall đề xướng), là tỷ số giữa cung tiền M2 và GDP, dùng để đo lượng cung tiền hiện tại đang ở mức chấp nhận được hay không.

Nếu K lớn hơn 1 nghĩa là lượng cung tiền quá nhiều và vượt ngưỡng tổng sản phẩm quốc nội GDP. Cung tiền được nới lỏng quá mức là một trong những nguyên nhân gây ra lạm phát.

Sự thiếu hụt đến từ một nền kinh tế đang mở rộng cũng đang nhanh chóng làm cạn kiệt nguồn tiền sẵn có của quốc gia. Thâm hụt có thể trở thành một vấn đề đối với các thị trường vào thời điểm khi thanh khoản dư thừa được coi là nền tảng cho các đợt tăng mạnh từ Bitcoin đến cổ phiếu meme.

Doug Ramsey, Giám đốc đầu tư của Leuthold Group, đã viết trong một lưu ý vào tuần trước: “Nói cách khác, trước đây một mình thị trường chứng khoán được "húp bát canh" cung tiền, giờ đây phải san sẻ bát canh đó cho nền kinh tế thực đang hồi phục”.

Đây là một mối đe dọa lớn như thế nào?

Năm 2010 và 2018, chỉ số S&P 500 đã rơi vào vùng điều chỉnh sau khi hệ số Marshallian K âm

Trong khi cổ phiếu tiếp tục tăng trong thời gian thường xuyên có kết quả Marshallian K âm trong những năm 1990, thì mô hình kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008 - thời kỳ mà ngân hàng trung ương ở trong trạng thái mà Ramsey gọi là “chế độ khủng hoảng vĩnh viễn” - cần phải thận trọng.

Marshallian K giảm xuống dưới 0 vào năm 2010, một năm khi chỉ số S&P 500 bị điều chỉnh 16%. Một đợt sụt giảm tương tự vào năm 2018 cho thấy một đợt bán tháo gần như đã giết chết thị trường tăng giá đó.

Nghiên cứu của Leuthold là nỗ lực mới nhất để đánh giá triển vọng của thị trường từ góc độ thanh khoản. Nhưng không phải ai cũng lo lắng. Ed Yardeni, Chủ tịch và người sáng lập của Yardeni Research Inc., trả lời phỏng vấn trên Bloomberg cho biết: “Một số người bắt đầu lo lắng về tốc độ tăng trưởng M2, nhưng điều họ không thực sự đánh giá cao là M2 ngày nay cao hơn 5 nghìn tỷ USD so với trước đại dịch”

Những người khác nhận thấy tác động hạn chế từ việc Fed cắt giảm thị trường chứng khoán. Vào tháng 6, nghiên cứu từ UBS Group AG đã chỉ ra rằng nếu Cục Dự trữ Liên bang Mỹ (Fed) cắt bỏ xu hướng chi tiêu nới lỏng định lượng 1,4 nghìn tỷ USD hàng năm, thì mức ảnh hưởng đối với S&P 500 sẽ là mức giá giảm nhẹ 3%.

Vào năm 2013, khi thông báo của Fed về việc cắt giảm kích thích gây ra một cơn giận dữ khiến lợi tức trái phiếu kho bạc kỳ hạn 10 năm tăng vọt, chỉ số S&P 500 đã giảm gần 6% so với mức đỉnh tháng 5 năm đó. Nhưng chứng khoán đã phục hồi hoàn toàn trong vòng vài tuần và tiếp tục với một đợt phục hồi cuối cùng đã nâng chỉ số này lên 30% trong cả năm.

Tuy nhiên, những người hoài nghi nhanh chóng chỉ ra một điểm khác biệt lớn: định giá vốn chủ sở hữu.

“Hồi đó, thị trường chứng khoán giao dịch với mức thu nhập gấp 15 lần. Bây giờ, nó đã gấp 22 lần thu nhập" Matt Maley, chiến lược gia thị trường trưởng của Miller Tabak + Co., cho biết trong một cuộc phỏng vấn trên Bloomberg TV.

Hiện tại, sự suy giảm thanh khoản được đề xuất bởi dữ liệu Marshallian K đã gây ra ít thiệt hại cho thị trường, ít nhất là ở cấp độ chỉ số. Chỉ số S&P 500 đã sẵn sàng để đạt được mức tăng thứ bảy liên tiếp hàng tháng, đạt mức cao nhất mọi thời đại gần như mỗi tuần.

Nhưng Ramsey cảnh báo các nhà đầu tư không nên mất cảnh giác. Trong khi thị trường rộng lớn rất mạnh, chỉ số S&P 500 đóng cửa hôm 11/8 ở mức kỷ lục lần thứ 46 trong năm nay nhưng ít cổ phiếu tham gia vào đợt tăng mới nhất. Ông nói, điều này có thể được cho là do thanh khoản giảm, và những ngày tiền mặt dồi dào thả nổi, tất cả các cổ phiếu có thể sẽ không còn nữa.

Dự báo biến động thị trường chứng khoán

Chỉ số chứng khoán giá trị S&P 500, đã tăng 5,5% so với mức thấp của tháng trước, vượt trội so với đối tác nặng về công nghệ hơn một điểm phần trăm trong tăng giá vũ bão trong tuần qua. Chỉ số giá trị đã tăng 18% trong năm nay, mặc dù đã chững lại sau một khởi đầu mạnh mẽ cho đến năm 2021.

Động thái này có thể báo trước một sự trở lại mới cho một cuộc đặt cược vào tăng trưởng kinh tế phục hồi, chứng kiến giá trị cổ phiếu tăng bắt đầu từ cuối năm ngoái cùng với lợi suất trái phiếu kho bạc. Lợi tức cũng đã tăng trong khoảng thời gian này, với lợi suất trên Kho bạc Mỹ kỳ hạn 10 năm chuẩn, biến động nghịch với giá, tăng khoảng 20 điểm cơ bản kể từ tuần trước, lên 1,36%, trước khi giảm trở lại vào hôm 13/8.

Lạc quan về thị trường chứng khoán, một số nhà đầu tư tin rằng tăng trưởng sẽ vẫn mạnh mẽ ngay cả sau khi đạt đỉnh trong quý thứ hai. Theo Oxford Economics, tổng sản phẩm quốc nội của Mỹ dự kiến sẽ tăng 6,1% vào năm 2021 và 4,8% vào năm 2022, mạnh hơn mức tăng trưởng hàng năm trong thập kỷ qua.

Giá trị cổ phiếu phục hồi diễn ra khi các nhà đầu tư xem xét dữ liệu từ tuần trước cho thấy mức lạm phát có thể đạt đến đỉnh điểm, đồng thời hướng tới hội nghị chuyên đề Jackson Hole của Fed vào cuối tháng. Cùng với đó là cuộc họp chính sách tiếp theo của ngân hàng trung ương vào tháng 9, có thể đưa ra các tín hiệu về thời điểm ngân hàng này sẽ bắt đầu rút lại chương trình mua trái phiếu chính phủ trị giá 120 tỷ USD một tháng đã giúp hỗ trợ giá tài sản.

Các nhà đầu tư cũng đang theo dõi chặt chẽ lợi suất trái phiếu kho bạc, với việc lợi suất tăng thường được coi là một dấu hiệu lạc quan về kinh tế cũng có thể thúc đẩy giá trị cổ phiếu. Lợi suất cao hơn cũng đặc biệt có lợi cho tỷ suất lợi nhuận của các ngân hàng, vốn có xu hướng chiếm phần lớn trong chỉ số giá trị.

Lợi tức trái phiếu kho bạc cũng đã trải qua một số biến động mạnh trong năm nay, gây nhầm lẫn cho các nhà đầu tư. Lợi suất kỳ hạn 10 năm đã giảm xuống còn khoảng 1,13% vào ngày 4/8 - thấp hơn khoảng 65 điểm cơ bản so với mức cao của năm.

Nhiều nhà đầu tư cũng có thể miễn cưỡng giảm bớt vị thế của các cổ phiếu tăng trưởng, vốn đã thống trị trong phần lớn thập kỷ sau cuộc khủng hoảng tài chính 2007-2009 trong khi giá trị cổ phiếu suy giảm.

Có thể bạn quan tâm

Chứng khoán Mỹ "cắm đầu lao dốc" vì đâu?

06:00, 10/09/2020

“Giải mã” biến động mạnh thị trường chứng khoán Mỹ

13:40, 10/04/2018

Chứng khoán Mỹ lao đao vì đâu?

05:35, 16/03/2018

.jpg "Phó Chủ tịch SHB Đỗ Quang Vinh tham gia Đoàn Chủ tịch Hội Doanh nhân trẻ Việt Nam khóa VIII")