Bất chấp các biện pháp hỗ trợ của Chính phủ, lĩnh vực bất động sản nhiều khả năng sẽ tiếp tục là lực cản đối với nhu cầu nội địa trong thời gian tới.

>>Sức khỏe doanh nghiệp vẫn chịu áp lực đáo hạn trái phiếu

Bất động sản và các hoạt động có liên quan chiếm khoảng 12% GDP thực. Các nhà phát triển bất động sản sử dụng quá nhiều đòn bẩy tài chính đang bị ảnh hưởng bởi doanh số yếu và khủng hoảng thanh khoản do thị trường trái phiếu doanh nghiệp hạn chế hơn bởi các quy định ban hành và các vụ việc đã xảy ra trong năm 2022.

Khó khăn của thị trường và doanh nghiệp bất động sản được xem là một trong những lực cản với nhu cầu nội địa và ảnh hưởng tăng trưởng GDP trong 2023. Ảnh minh họa

Trong quý I/2023, theo CBRE Việt Nam, lãi suất cao và suy thoái kinh tế đã làm giảm doanh số bán nhà. Tại TP.HCM, căn hộ bán giảm -27% so với một năm trước xuống còn 960 căn.

Một số nhà phát triển bất động sản đã buộc phải trì hoãn việc trả nợ trái phiếu, cắt giảm số lượng nhân viên, tạm dừng các dự án xây dựng và sử dụng các biện pháp cắt giảm chi phí khác.

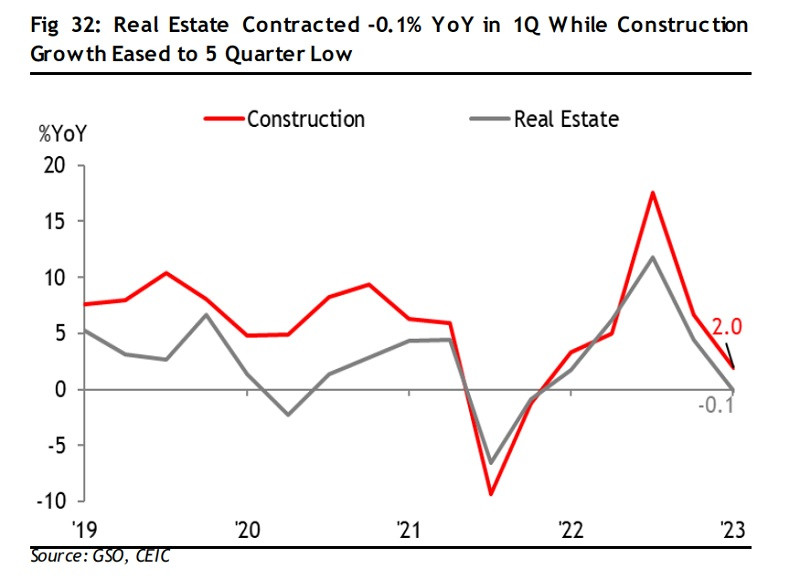

Giá trị gia tăng bất động sản giảm -0,1% theo năm trong quý 1 năm 2023 (so với +4,4% trong quý 4 năm 2022), trong khi tăng trưởng xây dựng (+2% trong quý 1 so với +6,7% trong quý 4/2222) giảm xuống mức thấp nhất trong 5 quý.

Từ cuối năm 2022, Chính phủ đã thay đổi chính sách bất động sản theo hướng lập trường phù hợp trong nỗ lực giảm bớt áp lực tái cấp vốn. Các sáng kiến mới bao gồm 1) giảm áp lực trả nợ bằng cách cho phép gia hạn kỳ hạn trái phiếu doanh nghiệp, cho phép ngân hàng hỗ trợ khách hàng doanh nghiệp mua lại trái phiếu doanh nghiệp chưa niêm yết và áp dụng lệnh cấm nợ đối với các khoản vay ngân hàng (ví dụ: Nghị định 08, Thông tư 02 & 03); 2) tạo điều kiện cho các nhà phát triển tiếp cận tốt hơn với nguồn vốn (ví dụ: Nghị quyết 33, Thông tư 41 sửa đổi); 3) các biện pháp từ phía cung nhằm đẩy nhanh tiến độ giải quyết các vấn đề cấp phép để mở khóa dòng tiền cho các nhà phát triển với các dự án trong lấp lửng (ví dụ: Quyết định 1435) và 4) hướng dẫn mới quy định rõ hơn về đất đai và quy định về nhà ở (ví dụ Nghị định 10).

>>“Phá băng” trái phiếu doanh nghiệp

Các biện pháp hỗ trợ của Chính phủ sẽ giúp giảm bớt áp lực tái cấp vốn và giảm nguy cơ hạ cánh cứng cho lĩnh vực bất động sản. Về lâu dài, các biện pháp giúp hạn chế đầu cơ và đẩy mạnh giám sát quy định, chỉ đạo thị trường bất động sản và trái phiếu doanh nghiệp theo hướng phát triển bền vững hơn (và

ít hoạt động đầu cơ hơn).

Các biện pháp hỗ trợ của Chính phủ sẽ giảm bớt nhưng không có khả năng loại bỏ hoàn toàn áp lực tái cấp vốn. Chúng tôi kỳ vọng những cơn gió ngược về bất động sản sẽ kéo dài ít nhất cho đến hết nửa cuối năm 2023, với kỳ hạn trái phiếu lớn sắp đến hạn.

Hợp đồng giao dịch bất động sản giảm -0,1% so với cùng kỳ năm trước trong 1 quý, trong khi xây dựng có quý tăng trưởng thấp nhất so trong 5 quý gần nhất

Trái phiếu doanh nghiệp có kỳ hạn đáng kể (74,6 nghìn tỷ đồng) sẽ đáo hạn trong quý thứ ba. Xung quanh 21 nghìn tỷ đồng trái phiếu bất động sản đến hạn vào tháng 6, gần gấp đôi so với tháng 5. Trung bình 20 nghìn tỷ đồng mỗi tháng (tổng cộng 61 nghìn tỷ đồng) đáo hạn trong quý thứ ba, với kỳ hạn tập trung vào tháng 9 (27 nghìn tỷ đồng).

Trong khi đó, khả năng huy động vốn thông qua phát hành trái phiếu của các nhà phát triển có thể vẫn còn bị hạn chế bởi sự thèm muốn của nhà đầu tư thị trường trái phiếu bị khuất phục, với niềm tin của nhà đầu tư bị chai đi bởi các vụ bê bối của nhà phát triển vào năm ngoái. Theo Hiệp hội thị trường trái phiếu Việt Nam (VBMA), giá trị phát hành trái phiếu doanh nghiệp trong tháng 4 và tháng 5 là 2,7 nghìn tỷ đồng và tương ứng 2,6 nghìn tỷ đồng, chiếm 1/10 khối lượng trong tháng 3 và hơn -90% lao dốc từ một năm trước.

Do điều kiện kinh tế bất ổn, các ngân hàng có thể có khẩu vị rủi ro hạn chế để giải ngân nhiều khoản vay hơn cho các nhà phát triển và mua lại trái phiếu doanh nghiệp. Nền kinh tế chậm lại có thể ảnh hưởng đến nhu cầu của người mua nhà, điều này có thể gây áp lực nhà phát triển.

Theo báo cáo của FiinGroup, đã có 89 tổ chức phát hành vỡ nợ trái phiếu tính đến ngày 25 tháng Tư với tổng giá trị trái phiếu là 4,8 tỷ USD, tăng +20% so với tháng trước. Địa ốc chiếm tỷ lệ vỡ nợ lớn nhất (43 tổ chức phát hành). Số lượng bất động sản ngừng kinh doanh trong 5 tháng đầu 2023 đạt 554, cao hơn +30,4% so với một năm trước.

Chúng ta không thể loại trừ viễn cảnh về những thách thức trong việc thực hiện có thể làm giảm hiệu quả của một số sáng kiến hỗ trợ của Chính phủ. Ví dụ, nó có thể là thách thức đối với một số tổ chức phát hành để có được sự đồng ý từ các trái chủ để kéo dài thời gian đáo hạn theo Nghị định 08, đặc biệt nếu doanh nghiệp có cấu trúc trái chủ bao gồm nhiều nhà đầu tư nhỏ lẻ.

Các nhà đầu tư nhỏ lẻ chiếm 63% lượng trái phiếu phi ngân hàng nắm giữ tính đến tháng 6/2022. Ngoài ra, việc phê duyệt giấy phép dự án bất động sản có thể bị cản trở bởi nhiều yếu tố.

Có thể bạn quan tâm

Ngân hàng sẽ “đánh thức” trái phiếu

03:36, 10/06/2023

ĐBQH chất vấn về giải pháp tháo gỡ vướng mắc cho thị trường trái phiếu doanh nghiệp

12:00, 08/06/2023

Chứng khoán tháng 6: Còn tác động của trái phiếu, rủi ro giảm đáng kể

05:00, 03/06/2023

1.000 tỷ đồng trái phiếu của BCM dự kiến phát hành có lãi suất ra sao?

05:00, 06/06/2023

"Nghẽn" trái phiếu, vốn ngân hàng cũng khó được khơi thông

05:30, 06/06/2023

.jpg "Bỏ công chứng đất: Cơ chế nào sẽ thay thế phòng ngừa rủi ro ?")