Ứng dụng dữ liệu, công nghệ để tối ưu vận hành và quản trị rủi ro, tận dụng lợi thế của bảo hiểm tín dụng thương mại là những giải pháp hỗ trợ hoạt động xuất khẩu của doanh nghiệp.

Trong bối cảnh ngày nay, với độ mở của nền kinh tế rất rộng, hoạt động xuất khẩu của các doanh nghiệp Việt Nam được nhận định vừa có nhiều cơ hội rộng mở nhưng tiềm ẩn các rủi ro. Trong đó, việc doanh nghiệp hội nhập sâu vào chuỗi cung ứng toàn cầu, có thể gặp phải rủi ro xuyên suốt quá trình từ lúc bắt đầu tham gia, giao nhận hàng hóa, thanh toán với các chứng từ và đi cùng là các rủi ro tài chính khác.

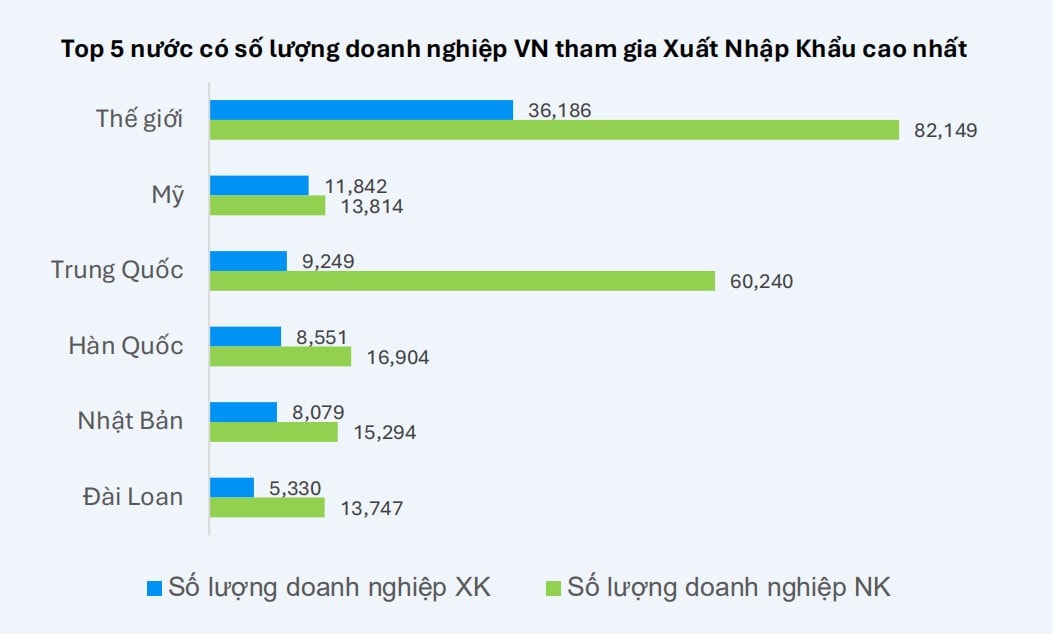

Chia sẻ tại tọa đàm "Thúc đẩy tài trợ chuỗi cung ứng thông qua bảo hiểm tín dụng thương mại" do Công ty Cổ phần FiinGroup Việt Nam (FiinGroup) phối hợp cùng Tổ chức Tài chính Quốc tế (IFC) đồng tổ chức, với sự hợp tác của Cục Kinh tế Liên Bang Thụy Sỹ (SECO) và Mạng lưới Phát triển Cơ sở hạ tầng Tài chính (FIDN), ông Nguyễn Văn Nam, Phó Giám đốc khối Thông tin Doanh nghiệp, FiinGroup nhận định: Việt Nam vẫn phụ thuộc vào nhập khẩu nguyên liệu từ các nước, đặc biệt là từ Trung Quốc. Vì vậy, cần tối ưu phân tích dữ liệu chuỗi cung ứng để nhận diện xu hướng dịch chuyển sản xuất, tránh phụ thuộc vào một nguồn hàng và kiểm soát rủi ro tài chính và pháp lý của các nhà cung cấp.

Việc ngày càng mở rộng thị trường xuất khẩu ra các nước và đối tác mới yêu cầu thông tin sâu rộng hơn nhằm tránh các rủi ro phát sinh từ các vụ việc lừa đảo, mất khả năng thanh toán và tận dụng các cơ hội kinh doanh mới.

Trên cơ sở dữ liệu về doanh nghiệp xuất nhập khẩu, FiinGroup cũng cho biết sức khỏe doanh nghiệp Việt Nam có xu hướng giảm sút trong những năm gần đây, với tỷ lệ gặp khó khăn tài chính gia tăng. Tỷ lệ các doanh nghiệp quy mô vừa và nhỏ và quy mô siêu nhỏ gặp khó khăn tài chính luôn cao hơn so với các doanh nghiệp lớn. Tuy nhiên, một điểm đáng chú ý là đa phần các doanh nghiệp có tham gia hoạt động xuất nhập khẩu gặp rủi ro tài chính thấp hơn so với các doanh nghiệp không tham gia. Điều này cho thấy rằng trong không gian xuất khẩu mở rộng, việc cọ xát cùng các đối tác và dòng tiền thanh toán có thể hỗ trợ, củng cố sức khỏe của khu vực doanh nghiệp này (?).

Tại sự kiện, chuyên gia FiinGroup khuyến nghị các giải pháp để kiểm soát rủi ro, với các “chìa khóa” thông qua:

Thứ nhất, chìa khóa thông tin và giám sát, trong đó thu thập dữ liệu và phân tích bao gồm các thông tin đối tác giúp doanh nghiệp có cơ sở đánh giá hồ sơ năng lực của đối tác liên quan đến pháp lý và tình hình tài chính, năng lực sản xuất, tuân thủ ESG, phân tích chi tiết sức khỏe chuỗi cung ứng, phân tích chi tiết hành vi trả nợ của đối tác; Thu thập dữ liệu và phân tích trên dữ liệu thời gian thực giám sát và đánh giá hiệu quả kinh doanh của đối tác, cảnh báo sớm các rủi ro về pháp lý, giám sát thay đổi thông tin địa chính trị, ngành nghề ở cấp độ toàn cầu, cảnh báo sớm các rủi ro về thu hồi nợ, cảnh báo sớm các rủi ro về tỷ giá; Quản trị thông tin với việc hệ thống quản trị thông tin kinh doanh bao gồm số hóa quy trình nội bộ, tích hợp các nguồn dữ liệu nội bộ và bên ngoài, giảm thiểu rủi ro hóa đơn và giấy tờ, giảm thiểu các quy trình theo dõi và giám sát thủ công, cảnh báo sớm rủi ro trên đa nền tảng.

Thứ hai, xác minh và đánh giá doanh nghiệp nước ngoài. Ứng dụng giải quyết nhu cầu tìm kiếm và đánh giá thông tin doanh nghiệp nước ngoài.

Bao gồm các thông tin: Profile công ty, tổng quan tình hình tài chính và các rủi ro, xếp hạng rủi ro doanh nghiệp.

Thứ ba, xác định Chủ sở hữu hưởng lợi cuối cùng (UBO) và mối liên hệ. Ứng dụng đối với quản lý rủi ro đối tác và đối với xác định các cơ hội kinh doanh.

Thứ tư, xác định xác suất vỡ nợ và tín hiệu cảnh báo sớm. Theo chuyên gia FiinGroup, công ty có dữ liệu và hệ thống xây dựng tín hiệu cảnh báo sớm.

“Chúng tôi khuyến nghị doanh nghiệp cần chú trọng về công nghệ, quản trị, đặc biệt thu thập dữ liệu bên mua trong qua trình tham gia chuỗi cung ứng, nên kiểm tra trước sức khỏe tài chính bên mua và theo dõi liên tục, sát sao để tránh các rủi ro thanh toán. Chúng tôi có dữ liệu 2 triệu doanh nghiệp Việt Nam và thông qua các đối tác có dữ liệu của 200 triệu khách hàng trên toàn thế giới. Doanh nghiệp đặc biệt cần lưu ý về kiểm tra dữ liệu trước, trước khi ký hợp đồng và nên thông qua xác nhận của bên thứ ba, tránh tình trạng khi xảy ra, cực chẳng đã mới kiểm tra xử lý thì rủi ro cao hơn. Việc kiểm tra dữ liệu theo chúng tôi nhận định, hiện vẫn chưa phải là thông lệ phổ biến đối với các doanh nghiệp ở Việt Nam”, ông Nguyễn Hữu Hiệu - Tổng Giám đốc FiinGroup cho biết.

Nhấn mạnh vai trò của bên thứ ba trong quá trình thương mại của doanh nghiệp, ông Jinchang Lai - Giám đốc điều hành và Trưởng bộ phận cơ sở hạ tầng tài chính châu Á và Thái Bình Dương, IFC cho rằng, thông qua bảo hiểm tín dụng thương mại và dịch vụ phân tích dữ liệu của bên thứ 3, sẽ hỗ trợ cho hoạt động tài trợ chuỗi cung ứng. Trong các tình huống hoạt động xuất nhập khẩu, ông cũng khuyến nghị doanh nghiệp xuất khẩu nên sử dụng 2 bên bao thanh toán, bên nhập khẩu sẽ hỗ trợ cho bên bán được nhiều hơn. Doanh nghiệp nên sử dụng đánh giá mức độ tín nhiệm để các bên tham khảo, và các công ty bao thanh toán có thể kiểm tra bên cung ứng trước khi đồng ý bao thanh toán. Ngoài ra, các bên có thể sử dụng trọng tài quốc tế, đặc biệt cho vay xuất nhập khẩu cần gia nhập mạng lưới để hỗ trợ khi xảy ra tranh chấp.

Chia sẻ ở góc độ nhà cung cấp dịch vụ bảo hiểm tín dụng thương mại, bà Vũ Đức Hạnh - Giám đốc quốc gia Atradius, Việt Nam cho rằng tín dụng thương mại chỉ liên quan giao dịch bảo hiểm các khoản mua bán hàng hoặc bảo hiểm công nợ doanh nghiệp. Tại Việt Nam, bà Hạnh cho hay, Atradius sử dụng đối tác Bảo hiểm Bảo Việt để cung cấp bảo hiểm tín dụng thương mại. Tuy nhiên doanh nghiệp mua bán hàng trên khắp thế giới đều có thể sử dụng bảo hiểm tín dụng thương mai bảo vệ giao dịch của mình.