Năm 2024, ngành ngân hàng bước qua một năm cũ đầy khó khăn, được dự báo sẽ thực sự phục hồi triển vọng lợi nhuận, bắt đầu từ cải thiện biên lãi ròng (NIM).

>>>Tỷ giá tăng, doanh nghiệp muốn vay USD với lãi suất 4%

Theo đó, chi phí vốn thấp được xem là một trong những yếu tố hỗ trợ cho NIM phục hồi.

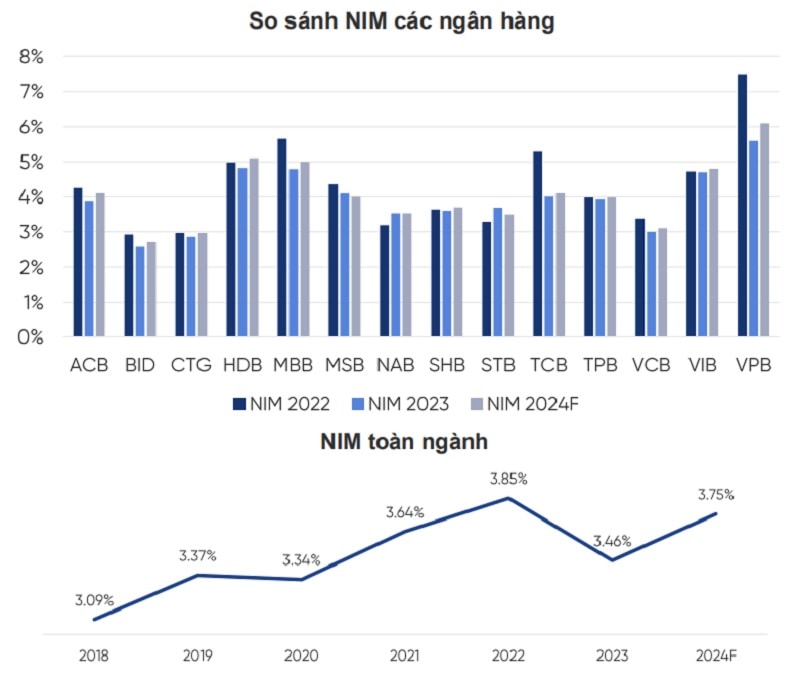

Diễn biến của NIM ngân hàng được cho đã tạo đáy trong quý III/2023, đi ngang hoặc phục hồi nhẹ vào quý IV/2023 trở đi. Mức NIM toàn ngành theo CTCK VPBank Securities (VPBankS) đã giảm mạnh về mức 3,5%. Kỳ vọng NIM phục hồi lên mức 3,75%, đồng thời các ngân hàng lớn sẽ lấy lại được mức NIM cao hơn trong năm 2024.

NIM ngân hàng được dự báo sẽ cải thiện từ 3,5% lên 3,75% vào cuối năm nay, các NH lớn có thể tăng NIM cao hơn. (Ảnh minh họa)

Theo phân tích, mặt bằng lãi suất thấp đang đi đúng với chính sách tiền tệ nới lỏng. Lãi suất liên ngân hàng tiếp tục giảm trong tháng 1 với doanh số giảm nhẹ. Lãi suất huy động tại các kỳ hạn ở tất cả các nhóm NHTM đều tiếp tục có xu hướng suy giảm về mức thấp nhất kể từ năm 2018, cho thấy rằng thanh khoản vẫn ở mức dồi dào với nhu cầu tín dụng chưa thực sự phục hồi (tăng trưởng tín dụng ngành ngân hàng giảm 0,72% so với đầu năm tại thời điểm cuối tháng 2/2024).

Cập nhật đến cuối tháng 3/2024, tăng trưởng tín dụng đã "lên mặt đất", +0,9% và được xem là tín hiệu tích cực về phục hồi tín dụng khi nhu cầu vốn đã chuyển biến rất nhanh trong thời gian ngắn.

Chi phí vốn thấp khi lãi suất huy đông thấp, bao gồm cả nguồn vốn gửi không kỳ hạn (CASA) vừa điều chỉnh lãi suất (siêu thấp), vừa tăng lượng trở lại cũng giúp cho tỷ lệ chi phí huy động vốn (COF) ở một mức đáng để đặt kỳ vọng cải thiện NIM (nhất là khi lãi suất vay được cho cũng giảm nhưng vẫn chậm hơn). VPBankS cho rằng CASA kỳ vọng tăng trưởng và COF hạ nhiệt đáng kể giúp NIM phục hồi.

>>>Hỗ trợ kinh tế với các chính sách phi lãi suất

"Bên cạnh đó, việc tỷ giá và lãi suất liên ngân hàng hạ nhiệt trong thời gian qua sẽ giúp giảm chi phí vốn của các ngân hàng trong thời gian tới. Dư địa giảm lãi suất của NHNN, theo trao đổi với các lãnh đạo ngân hàng, cũng không còn nhiều trong cuối năm nay. Lợi thế về chi phí vốn rẻ vẫn nằm ở các ngân hàng quốc doanh và các ngân hàng tư nhân có CASA cao như MBB, TCB.

CASA toàn ngành hồi phục cũng là một động lực lớn cho ngành để tiết kiệm chi phí vốn, đáy của CASA đã ở quý I/2023 và liên tục hồi phục nhanh chóng về mức trong dịch COVID chỉ trong 3 quý cuối năm. Hiện tại toàn ngành CASA đang ở mức 22%. Việc này cũng đồng thời giúp việc NIM hồi phục vào 2024 được củng cố rất nhiều. Hiện nay các ngân hàng cũng đang đồng loạt có các chương trình tăng CASA như nâng hạng khách hàng lên VIP khi để CASA khối lượng lớn tại ngân hàng trong 1 kỳ hạn nhất định", báo cáo của VPBankS nêu.

Lưu ý là báo cáo được công bố trong thời điểm tỷ giá vẫn còn neo mức cao. Trong tháng 4 này, NHNN đã bắt đầu khởi động những đợt bơm vốn trả lại hệ thống qua các lô tín phiếu đã hút ròng nay đến kỳ đáo hạn. Mặc dù tỷ giá chưa thể lập tức hạ nhiệt và cơ quan chức năng vẫn phải "ghìm" lãi suất liên ngân hàng ở một mức phù hợp không để doãng độ chênh lệch quá lớn giữa lãi suất VND và USD trên thị trường, nhưng đây cũng vẫn được đánh giá là tác động ngắn hạn. Nhiều kỳ vọng tỷ giá sẽ hạ nhiệt - NHNN sẽ tiếp tục giữ vững chính sách nới lỏng để đạt mục tiêu hỗ trợ phục hồi tăng trưởng vào đúng thời điểm từ cuối quý II, khi mà nền kinh tế có khả năng bắt đầu lấy lại nhu cầu hấp thu vốn mạnh.

Về vấn đề này, các chuyên gia VPBankS cũng lạc quan cho rằng: "Với việc duy trì lãi suất cao từ Fed, sức mạnh đồng USD vẫn đang neo giữ ở mức cao trong thời gian vừa qua, điều này dẫn đến tỷ giá đã nhích tăng trở lại. Chúng tôi kỳ vọng từ sự khả quan của cán cân thương mại và dự trữ ngoại hối của NHNN vẫn ở mức dồi dào (tương đương 90 tỷ USD) sẽ hỗ trợ kiểm soát tốt tỷ giá trong giai đoạn còn lại của năm 2024".

NIM ở các NH lớn kỳ vọng phục hồi nhanh hơn. (Nguồn: BCTC các NH, VPBankS tính toán)

Nhìn chung, nhóm chuyên gia đánh giá, chi phí vốn tăng cao ở đầu năm, đi kèm với tăng trưởng tín dụng ảm đạm đã kéo NIM xuống nhưng mức giảm toàn ngành đã cao hơn so với mức dự báo. Mức NIM toàn ngành 2023 đang ở mức 3,5%, thấp hơn 20 bps so với dự báo của nhóm nghiên cứu từ đầu năm.

Kỳ vọng năm 2024 với mặt bằng lãi suất thấp, mức NIM sẽ phục hồi nhẹ trong nửa đầu năm và tăng trưởng hơn từ nửa cuối năm khi Fed dự kiến sẽ kết thúc chu kỳ thắt chặt chính sách tiền tệ, hạ áp lực cho khoảng cách lãi suất giữa Mỹ và Việt Nam, tạo ra dư địa cho chính sách tiền tệ nới lỏng ở Việt Nam có "đất diễn" hơn. Theo VPBankS, NIM vẫn cao hơn ở các ngân hàng bán lẻ như VPB, VIB, MBB, HDB, ACB dù bị ảnh hưởng nặng nề nhất từ đợt giảm NIM này, nhưng khi thị trường hồi phục, mức tăng trưởng NIM của những ngân hàng này dự kiến sẽ bứt tốc nhanh nhất toàn ngành.

Có thể bạn quan tâm

Áp lực tỷ giá không đáng ngại

02:11, 05/04/2024

USD neo cao tiếp tục gây áp lực lên tỷ giá

05:00, 04/04/2024

CEO Vietcap: Giá vay vốn ngoại và bí quyết không lo biến động tỷ giá

16:45, 02/04/2024

Lạm phát, tỷ giá và biến động địa chính trị - Lưu ý rủi ro nào?

17:02, 27/03/2024

Bình thường hóa tiền tệ và dư địa cho tỷ giá

11:48, 24/03/2024