Nhà đầu tư thận trọng khi thực hiện các giao dịch đầu tư chứng khoán trên các app giao dịch như Finhay, Tikop, Infina, vì có thể gặp rủi ro khi tranh chấp xảy ra sẽ không được pháp luật bảo vệ.

>>Cấp bách giải quyết vấn đề thể chế với lĩnh vực P2P Lending

Theo chuyên gia tài chính, mặc dù Chính phủ đã có những chính sách liên quan đến việc hỗ trợ phát triển fintech thông qua các chương trình, đề án, tuy nhiên, khuôn khổ pháp lý đối với lĩnh vực này chưa thực sự đầy đủ, rõ ràng và hoàn thiện. Thị trường fintech ở Việt Nam hiện vẫn đang trong giai đoạn đầu phát triển, hệ sinh thái fintech chưa có sự liên kết, phối hợp chặt chẽ giữa các chủ thể (cơ quan quản lý nhà nước, tổ chức tài chính, công ty khởi nghiệp fintech, công ty phát triển công nghệ, ...) cũng như khuôn khổ pháp lý quản lý lĩnh vực fintech chưa được đồng bộ.

Quảng cáo của Tikop về các sản phẩm đầu tư

Đưa ra các nguyên nhân gây nên rủi ro không được pháp luật bảo vệ, chuyên gia tài chính cho biết: hiện nay tại Việt Nam các văn bản quy phạm pháp luật quản lý, điều chỉnh cho phạm vi công nghệ mới chưa được đầy đủ, rõ ràng, các chính sách pháp lý bổ sung ban hành còn chậm so với tốc độ phát triển khá nhanh của công nghệ. Khuôn khổ pháp lý về cơ bản mới chỉ đáp ứng được một phần cho lĩnh vực fintech trong hoạt động thanh toán, chưa đầy đủ và đồng bộ cho các hoạt động khác, như hoạt động P2P Lending.

Mặt khác do fintech có thể ứng dụng trong nhiều lĩnh vực, hoạt động khác nhau, nên cần chịu sự quản lý và thuộc trách nhiệm của nhiều cơ quan Bộ, ngành chủ quản. Thế nhưng đến nay vẫn chưa có quy định thống nhất về sự quản lý, giám sát cũng như chức năng nhiệm vụ cụ thể của bất kỳ cơ quan quản lý nhà nước nào đối với lĩnh vực fintech.

Bên cạnh đó, quy định pháp lý về an ninh mạng cho lĩnh vực fintech chưa được ban hành. Trong một nghiên cứu về an ninh mạng, Paypal - công ty hoạt động trong lĩnh vực thương mại điện tử đã tiến hành khảo sát thực trạng về an toàn, an ninh mạng khu vực fintech tại ASEAN vào đầu năm 2021. Kết quả nghiên cứu cho thấy, các nước khu vực ASEAN nơi có hệ sinh thái fintech phát triển như Indonesia, Singapore, Việt Nam… cũng đã nhận thức được những thách thức về bảo đảm an ninh, an toàn mạng…bảo mật công nghệ thông tin trong lĩnh vực fintech chưa được nghiêm ngặt như đối với hệ thống ngân hàng.

UBCKNN khuyến cáo nhà đầu tư thận trọng khi thực hiện các giao dịch đầu tư trên ứng dụng Finhay, Tikop, Infina

Trước những phân tích trên, các chuyên gia cho biết, Ủy ban Chứng khoán nhà nước đã phát đi thông báo, được coi như khuyến cáo kịp thời cho các nhà đầu tư.

Cụ thể, mới đây, ngày 05/10/2022, Ủy ban Chứng khoán Nhà nước đã phát đi thông báo một số ứng dụng Fintech có dấu hiệu hoạt động quản lý quỹ và quản lý danh mục đầu tư chứng khoán mà không được Ủy ban Chứng khoán Nhà nước cấp phép, giám sát theo quy định của pháp luật về chứng khoán. Nhà đầu tư có thể gặp rủi ro khi có tranh chấp xảy ra mà không được pháp luật về chứng khoán bảo vệ quyền và lợi ích.

>>Sắp có cơ chế thử nghiệm cho P2P Lending

>>Chờ đợi các “ông lớn” tham gia thị trường P2P Lending

Theo thông báo từ Ủy ban Chứng khoán Nhà nước(UBCKNN), trong thời gian gần đây, một số doanh nghiệp đã thiết lập các website, app giao dịch (Passion Invest, Finhay, Tikop, Infina, Savenow, BUFF,…) sử dụng công cụ truyền thông quảng bá cho các sản phẩm, dịch vụ của mình để huy động vốn của các nhà đầu tư dưới hình thức hợp đồng hợp tác kinh doanh, có dấu hiệu hoạt động quản lý quỹ và quản lý danh mục đầu tư chứng khoán mà không được UBCKNN cấp phép, quản lý, giám sát theo quy định của pháp luật về chứng khoán.

"Nhà đầu tư có thể gặp rủi ro khi có tranh chấp xảy ra mà không được pháp luật về chứng khoán bảo vệ quyền và lợi ích của mình. UBCKNN khuyến cáo nhà đầu tư thận trọng khi thực hiện các giao dịch đầu tư chứng khoán trên các app giao dịch này, nhà đầu tư chịu trách nhiệm đối với các rủi ro có thể phát sinh", thông báo từ UBCKNN nhấn mạnh.

Theo chuyên gia tài chính, Finhay là fintech nổi tiếng tại Việt Nam, nhắm đến thị trường quản lý tài chính cá nhân với nền tảng là ứng dụng đầu tư - tích lũy Finhay. Gần đây, Finhay đã trở thành fintech đầu tiên tại Việt Nam sở hữu một công ty chứng khoán, sau khi hoàn tất thâu tóm Công ty Cổ phần Chứng khoán Vina (VNSC).

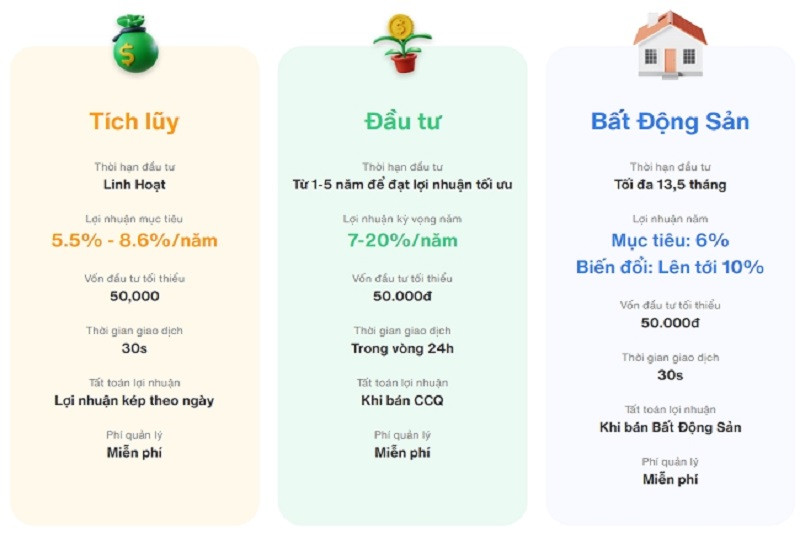

Trong khi đó, Tikop là một ứng dụng fintech thuộc Công ty cổ phần công nghệ Techlab, Tikop cung cấp cho nhà đầu tư cá nhân các sản phẩm tài chính như: Chứng chỉ quỹ, Tích luỹ, mua chung Bất động sản... với số vốn tham gia tối thiểu nhỏ.

Còn Infina nền tảng đầu tư và tích lũy được sở hữu bởi công ty RealStake, được thành lập tại Singapore và có chi nhánh tại Việt Nam. Ngoài đầu tư vào chứng khoán, chứng chỉ quỹ, chứng chỉ tiền gửi... Infina còn có sản phẩm đầu tư chung bất động sản theo hình thức mua 1 phần sở hữu trực tiếp từ Infina hoặc từ các sàn giao dịch.

Fintech là mô hình kinh doanh mới, chưa có khung pháp lý đầy đủ, do đó, khi xảy ra tranh chấp, quyền và lợi ích của nhà đầu tư rất khó được đảm bảo. Đặc biệt hiện nay có nhiều app ảo, trá hình đua theo sự phát triển của fintech, thiếu cơ sở pháp lý, cho vay tín chấp nhanh chóng, lãi suất cao, gây nhiều tiềm ẩn, rủi ro cho người vay. Ngoài ra, rủi ro tiếp theo mà nhà đầu tư có thể gặp phải là vấn đề an toàn bảo mật, an ninh mạng, cụ thể, nhà đầu tư có thể bị mất dữ liệu, thông tin khi tham gia đầu tư vào fintech.

Do đó, các chuyên gia khuyến cáo cơ quan nhà nước có thẩm quyền nên nhanh chóng xây dựng và hoàn thiện hành lang pháp lý quản lý hoạt động fintech, nhằm kiểm soát được rủi ro, quy định về vấn đề chia sẻ và bảo mật dữ liệu, bảo vệ người tiêu dùng, dịch vụ tài chính.

Có thể bạn quan tâm

Sắp có cơ chế thử nghiệm cho P2P Lending

15:30, 08/04/2022

Giải pháp xây dựng cơ chế tự điều chỉnh với P2P Lending

07:00, 10/12/2021

Chờ đợi các “ông lớn” tham gia thị trường P2P Lending

05:10, 02/02/2022

KIẾN NGHỊ THỦ TƯỚNG: Fintech, P2P Lending “ngóng chờ” sandbox

05:10, 26/09/2021

Startup Finhay gọi vốn thành công 25 triệu USD tại vòng gọi vốn Series B

04:23, 24/06/2022

Công ty khởi nghiệp Finhay mua lại một công ty chứng khoán

08:36, 08/06/2022