Nợ xấu tại nhiều ngân hàng lại có xu hướng tăng nhanh, cho thấy cuộc chiến xử lý nợ xấu của hệ thống ngân hàng vẫn còn nhiều cam go.

Tỷ lệ nợ xấu của hệ thống ngân hàng đã giảm từ 10,08% năm 2016 xuống còn 6,7% đến hết tháng 6/2018.

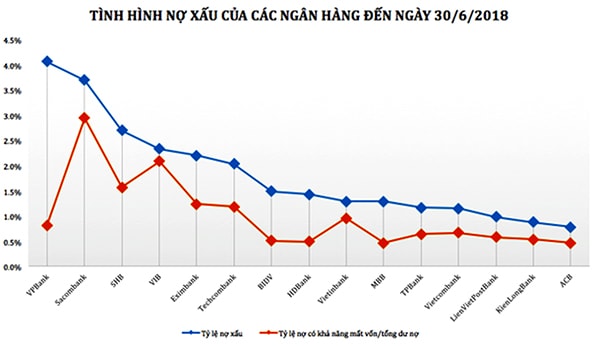

Tình hình nợ xấu của các ngân hàng đến ngày 30/6/2018.

Nợ xấu tăng nhanh

Tuy nhiên, nợ xấu tại nhiều ngân hàng có xu hướng tăng mạnh trở lại trong những tháng gần đây. Đơn cử như Vietcombank, tại thời điểm cuối tháng 9 nợ xấu (nợ nhóm 3, 4, 5) của ngân hàng này là 7.424 tỷ đồng, tức tăng tới 1.215 tỷ đồng so với cuối năm trước. Đặc biệt, nợ có khả năng mất vốn đã tăng 2,35 lần so với cuối năm 2017 lên 4.578 tỷ đồng.

Tương tự, nợ xấu của BIDV cũng tăng thêm 2.978 tỷ đồng lên 17.042 tỷ đồng trong 9 tháng đầu năm; trong đó nợ có khả năng mất vốn tăng 2.477 tỷ đồng lên 7.707 tỷ đồng. Vietinbank cũng không ngoại lệ khi nợ xấu của ngân hàng này cũng tăng thêm tới 3.116 tỷ đồng lên 12.127 tỷ đồng; đặc biệt nợ có khả năng mất vốn tăng tới 3.522 tỷ đồng lên 8.739 tỷ đồng.

Trong khi đó, nợ xấu của khối ngân hàng TMCP cũng tăng khá mạnh. Trong đó tăng mạnh nhất phải kể đến VPBank khi mà trong 9 tháng đầu năm tỷ lệ nợ xấu trên tổng dư nợ cũng tăng từ 3,39% lên 4,7%. Trong đó, nợ có khả năng mất vốn tăng 62% lên 1.729 tỷ đồng.

Tương tự, nợ xấu của Techcombank cũng tăng 844 tỷ đồng lên 3.428 tỷ đồng, trong đó nợ có khả năng mất vốn lên tới 2.027 tỷ đồng; nợ xấu của VIB tăng 285 tỷ đồng lên 2.272 tỷ đồng, trong đó nợ có khả năng mất vốn tăng 132 tỷ đồng lên 2002 tỷ đồng. Hay như nợ xấu của OCB cũng tăng thêm 563 tỷ đồng lên 1.428 tỷ đồng, đưa tỷ lên nợ xấu tăng từ mức 1,79% hồi cuối năm 2017 lên 2,66%...

Nợ xấu tăng nhanh khiến các khoản trích lập dự phòng rủi ro tín dụng của các ngân hàng cũng tăng rất mạnh so với cùng kỳ năm trước. Chẳng hạn trong chi phí trích lập dự phòng rủi ro tín dụng trong 9 tháng đầu năm của Vietcombank đạt tới 4.998 tỷ đồng, tăng 491 tỷ đồng so với cùng kỳ. Thậm chí chi phí dự phòng của BIDV còn lên tới 14.365 tỷ đồng, tăng 2.478 tỷ đồng so với cùng kỳ. Các ngân hàng trong khối cổ phần cũng trong tình cảnh tương tự khi chi phí dự phòng rủi ro tín dụng 9 tháng của VPBank là 8.194 tỷ đồng, tăng 46% so với cùng kỳ năm 2017; của Sacombank là 1.178 tỷ đồng, gấp 5,2 lần cùng kỳ năm 2017…

Tránh đi vào vết xe đổ

Lý giải về nguyên nhân nợ xấu tăng, lãnh đạo nhiều ngân hàng cho biết là do ngân hàng mua lại một phần nợ xấu trước đây đã bán cho VAMC để tự xử lý thông qua việc bán nợ xấu, tài sản đảm bảo của khoản nợ xấu để thu hồi nợ; hoặc xử lý bằng dự phòng rủi ro. Đó chính là lý do các ngân hàng đẩy mạnh trích lập dự phòng rủi ro trong thời gian qua để có nguồn xử lý các khoản nợ này.

Trong khi đó, theo một quan chức NHNN, việc nợ nhóm 5 tăng nhanh trong thời gian qua một phần cũng bởi NHNN yêu cầu các TCTD thực hiện phân loại nợ theo khách hàng, chứ không phải theo khoản nợ. Theo đó, chỉ cần khách hàng có một khoản nợ rơi vào nhóm 5 là toàn bộ các khoản nợ của khách hàng đó cũng bị xếp vào nhóm 5. Tuy nhiên, do nợ nhóm 5 đã được trích lập dự phòng rủi ro 100% giá trị nên không có gì đáng phải quan ngại.

Mặc dù vậy, giới chuyên gia tài chính lại không có cái nhìn lạc quan như vậy và cảnh báo xu hướng nợ xấu tăng cần được quan tâm, đặc biệt là khi nợ xấu tăng cao có nguyên nhân không nhỏ là do tín dụng đã tăng nhanh trong giai đoạn trước đây. “Cần phải chấn chỉnh ngay việc một số ngân hàng lại bắt đầu có biểu hiện chạy theo lợi nhuận ngắn hạn để hạ thấp chuẩn tín dụng, hay đẩy vốn vào những lĩnh vực rủi ro”, một chuyên gia cảnh báo.

Theo TS. Nguyễn Trí Hiếu – Chuyên gia tài chính, nợ xấu tăng buộc các ngân hàng phải tăng trích lập dự phòng rủi ro, làm giảm lợi nhuận nhà băng. Nếu tình trạng này kéo dài sẽ “bào mòn” năng lực tài chính của các ngân hàng.

Do chi phí tăng buộc các nhà băng phải tăng lãi suất cho vay để bù đắp. Việc mặt bằng lãi suất cho vay tăng trong thời gian gần đây chắc chắn có sự “đóng góp” từ bức tranh nợ xấu và nếu nợ xấu không sớm được xử lý, mong muốn giảm lãi suất cho vay của doanh nghiệp vẫn chỉ là… giấc mơ.

Song nguy hiểm hơn là nợ xấu đã “đóng băng” một lượng vốn cực lớn, làm giảm khả năng cung ứng tín dụng của các ngân hàng, từ đó ảnh hưởng tới khả năng tiếp cận vốn của cộng đồng doanh nghiệp, kéo theo đó là đà tăng trưởng kinh tế. Bởi vậy, giải pháp tốt nhất vẫn là ngăn ngừa nợ xấu mới phát sinh, đừng đi vào vết xe đổ của những năm trước đây.

.jpg "LPBank báo lãi gần 6.000 tỷ đồng, thu ngoài lãi tăng 33% sau 6 tháng đầu năm 2026")

.jpg "ABBank tăng trưởng mạnh, lợi nhuận trước thuế luỹ kế đạt 3.016 tỷ đồng")