Từ đầu năm 2022 trở lại đây đã xuất hiện thêm nhiều yếu tố mới mang tính căn bản đối với nền tảng phát triển kinh tế xã hội của thế giới...

Chiến sự Nga- Ukraine: Liệu có xung đột quân sự NATO- Nga?

Những nhân tố mới này khiến cho môi trường kinh tế-xã hội thế giới rơi vào tình trạng biến động, không chắc chắn, phức tạp và mơ hồ, cản trở sự phục hồi của các hoạt động kinh tế xã hội.

Một công nhân dầu mỏ tháo nắp ren khỏi một đoạn ống khoan trong hợp đồng thuê khoan thuộc sở hữu của Elevation Resources, Texas (USA). Ảnh: Reuters

Thứ nhất, cạnh tranh chiến lược giữa các nước lớn ngày càng gay gắt để tranh dành vị trí dẫn dắt, tăng cường lợi ích quốc gia, dân tộc. Cuộc xung đột quân sự giữa Nga và Ukraine nổ ra từ ngày 24/2/2022 đã tác động tiêu cực tới hoạt động kinh doanh, đầu tư và tiêu dùng trên phạm vi toàn cầu. Những tác động này đã ảnh hưởng nghiêm trọng tới quá trình phục hồi kinh tế sau đại dịch Covid-19.

Xung đột quân sự và các biện pháp trừng phạt liên quan đã làm gián đoạn nguồn cung ứng và tăng giá nhiều mặt hàng chiến lược. Nga là quốc gia sản xuất và xuất khẩu nhiều mặt hàng chiến lược trên thị trường thế giới như dầu mỏ (tỷ trọng năm 2020 là 12,1%), khí đốt (16,6%3 ) và nhiều nguyên liệu đầu vào cho sản xuất lương thực lẫn thiết bị công nghệ cao.

Sự gián đoạn trong các ngành sản xuất ở thượng nguồn của chuỗi giá trị toàn cầu đã gây ra khó khăn cho hoạt động sản xuất dưới hạ nguồn vốn phải đối mặt với nhiều khó khăn từ khi đại dịch Covid-19 xảy ra. Giá cả của các mặt hàng kể trên đã tăng mạnh từ tháng 2/2022 đến nay và giữ ở mức cao hơn nhiều so với các mức dự báo trước đó của các tổ chức quốc tế. Ngay cả khi chưa xuất hiện tình trạng gián đoạn đáng kể nào về nguồn cung do hành vi tích trữ và đầu cơ trên thị trường do các lo ngại về căng thẳng địa chính trị tiếp tục gia tăng.

Giá dầu mỏ và khí đốt, hai nguồn nhiên liệu chủ chốt để sản xuất năng lượng, tăng cao trên phạm vi toàn cầu. Việc giải phóng nguồn dầu mỏ dự trữ và nâng công suất khai thác, sản xuất chỉ giúp giảm thiểu phần nào mức tăng giá dầu trong ngắn hạn. Trong khi những giải pháp thay thế nguồn cung gặp phải thách thức do chi phí đầu tư cao và thiếu hụt cơ sở hạ tầng. Trong trung hạn, giá năng lượng được dự báo sẽ thiết lập ở mặt bằng mới, cao hơn đáng kể so với mức dự báo trước đó của nhiều tổ chức quốc tế (giá dầu được dự báo trung bình ở mức khoảng 65 USD/thùng trong năm 2022), cản trở sự phục hồi các hoạt động tiêu dùng và sản xuất kinh doanh.

Về khía cạnh lương thực, Nga và Ukraine chiếm tỷ trọng cao trong xuất khẩu lúa mỳ (29%), ngô (19%) và dầu hướng dương (78%).

Tiếp tục giảm thuế bảo vệ môi trường, hạ nhiệt giá xăng dầu

Không chỉ gây ra biến động về giá cả, việc gián đoạn nguồn cung ứng lương thực được xuất khẩu từ Nga và Ukraine đã dẫn tới việc thiếu hụt lương thực nghiêm trọng tại các quốc gia mới nổi và đang phát triển. Tình trạng này kéo dài không chỉ tạo ra khủng hoảng kinh tế mà tiềm ẩn khủng hoảng nhân đạo và bất ổn chính trị ở một số nền kinh tế thu nhập thấp phải dựa vào nhập khẩu lương thực. Bản thân các nước Châu Âu cũng phải đối mặt với vấn đề bảo đảm an sinh xã hội trong dài hạn cho hơn 4,5 triệu người tị nạn từ Ukraine.

Căng thẳng địa chính trị gia tăng làm thay đổi các giá trị kinh tế cơ bản được thiết lập sau Chiến tranh thế giới lần thứ II, đặc biệt là xu hướng toàn cầu hóa sâu rộng trong khoảng 30 năm trở lại đây.

Tình trạng này đã cản trở của những nỗ lực trên phạm vi toàn cầu trong xử lý những vấn đề như đại dịch Covid-19, nghèo đói, bất bình đẳng, biến đổi khí hậu và ô nhiễm môi trường. Sự bất bình đẳng trong quá trình phục hồi kinh tế sau đại dịch đã bộc lộ rõ rệt hơn khi nhiều nền kinh tế mới nổi và đang phát triển sẽ gặp phải nhiều khó khăn hơn do chịu tác động kinh tế gián tiếp từ cuộc xung đột quân sự Nga-Ukraine.

Thứ hai, mặt bằng giá cả tại nhiều quốc gia tăng cao do sự phục hồi của nhu cầu tiêu dùng, tình trạng gián đoạn chuỗi cung ứng kéo dài và xung đột quân sự Nga-Ukraine, buộc các ngân hàng trung ương phải triển khai biện pháp can thiệp mạnh tay hơn.

Các biện pháp thắt chặt chính sách tiền tệ để ứng phó với lạm phát đã được nhiều ngân hàng trung ương lên kế hoạch từ trước khi cuộc xung đột quân sự Nga-Ukraine xảy ra.

Tuy nhiên, cuộc xung đột quân sự xảy ra đã khuếch đại ảnh hưởng của biến động giá cả và gián đoạn chuỗi cung ứng lên chỉ số giá tiêu dùng, đặc biệt là tại Hoa Kỳ và Châu Âu. Mặt bằng giá cả cao được dự báo sẽ kéo dài do (1) năng lượng và thực phẩm là hai mặt hàng chiếm tỷ trọng lớn trong chi tiêu của người dân, (2) các lệnh trừng phạt của phương Tây với Nga sẽ khó chấm dứt trong ngắn hạn, và (3) chính sách zero-Covid kéo dài của Trung Quốc.

Tỷ lệ lạm phát tăng cao hơn dự kiến buộc ngân hàng trung ương nhiều quốc gia phải đẩy nhanh tiến trình thu hẹp các chương trình mua tài sản và tăng lãi suất điều hành. Cục Dự trữ liên bang Hoa Kỳ và Ngân hàng Trung ương Anh đã nhiều lần điều chỉnh lãi suất điều hành với mức tăng 0,75% và 0,9% trong nửa đầu năm 2022. Xu hướng thắt chặt tiền tệ được kỳ vọng sẽ tiếp tục diễn ra tại hầu hết các nước phát triển và cả ở các nền kinh tế mới nổi và đang phát triển ngay trong năm 2022. Tuy nhiên, ngân hàng trung ương các quốc gia sẽ phải đối mặt với lựa chọn giữa việc duy trì đà phục hồi kinh tế sau đại dịch và việc kiềm chế tình hình giá cả tăng cao.

Chính sách tiền tệ thắt chặt và những lo ngại về căng thẳng địa chính trị khiến thị trường tài chính biến động mạnh, tiềm ẩn nguy cơ về khủng hoảng nợ. Trên phạm vi quốc gia, chính phủ của nhiều nền kinh tế mới nổi có tỷ lệ vay nợ nước ngoài cao phải đối mặt với chi phí huy động vốn tăng vọt. Các nền kinh tế mới nổi cũng gặp áp lực trong việc quản lý tỷ giá và dòng vốn nước ngoài khi các động ngoại tệ mạnh tăng giá và xu hướng dòng vốn chuyển dịch sang đầu tư vào các đồng tiền mạnh. Mặt bằng lãi suất tăng làm tăng chi phí huy động vốn của doanh nghiệp, kết hợp với chi phí đầu vào cho sản xuất vốn đã tăng cao do gián đoạn nguồn cung từ trong đại dịch Covid-19 đã, đang và sẽ làm trầm trọng hơn khó khăn mà các doanh nghiệp phải đối mặt trong giai đoạn kinh tế phục hồi chưa bền vững sau đại dịch.

Thứ ba, chính quyền Trung Quốc tiếp tục theo đuổi chính sách zero-Covid và thực hiện các biện pháp hạ nhiệt thị trường bất động sản sau giai đoạn tăng trưởng nóng, trực tiếp và gián tiếp ảnh hưởng tới tăng trưởng kinh tế toàn cầu. So với các cuộc suy thoái kinh tế trước đây, cuộc suy thoái kinh tế do đại dịch Covid-19 và khủng hoảng năng lượng lần này có điểm khác biệt rất lớn thể hiện ở vai trò của Trung Quốc. Nếu như năm 2008, GDP tính theo ngang giá sức mua của Trung Quốc chỉ đóng góp vào 12,1% GDP toàn cầu thì tới năm 2020, tỷ trọng này đã đạt 18,3%, vượt Hoa Kỳ (15,8%) trở thành nền kinh tế lớn nhất thế giới.

Năm 2020, tiêu thụ năng lượng của Trung Quốc (26,1%) chiếm tỷ trọng lớn nhất toàn cầu, gần bằng mức của Hoa Kỳ (15,8%) và Châu Âu (13,9%) cộng lại.

Tăng trưởng kinh tế qua từng quý của Trung Quốc giảm mạnh do đại dịch Covid-19 lan rộng và chính sách zero-Covid của chính quyền Bắc Kinh. Việc kiên quyết theo đuổi chính sách zero-Covid của Trung Quốc đã phần nào khiến các hoạt động sản xuất và hậu cần trong chuỗi giá trị toàn cầu bị ảnh hưởng nghiêm trọng. Nếu tình trạng này tiếp tục kéo dài tại Trung Quốc, cuộc khủng hoảng chuỗi cung ứng sẽ tiếp tục đẩy mặt bằng giá sản xuất lẫn tiêu dùng tăng cao hơn nữa không chỉ ở Trung Quốc mà trên phạm vi toàn cầu.

Thị trường bất động sản tại Trung Quốc đã hạ nhiệt đáng kể trong năm 2021 và 2022. Thị trường này có liên hệ chặt chẽ với các khoản cấp tín dụng từ các ngân hàng thương mại và huy động trái phiếu từ nước ngoài, vốn tồn tại nhiều bất ổn và tiềm ẩn rủi ro cho nền kinh tế Trung Quốc. Với tầm quan trọng ngày càng lớn (ước chiếm khoảng 29% GDP toàn nền kinh tế), sự suy giảm của lĩnh vực bất động sản có ảnh hưởng rất rõ rệt tới tăng trưởng kinh tế của Trung Quốc.

Các yếu tố lớn kể trên có mối liên hệ chặt chẽ và cùng tác động tiêu cực tới triển vọng kinh tế toàn cầu trong thời gian tới. Theo dự báo của Quỹ tiền tệ quốc tế vào tháng 4/2022, kinh tế toàn cầu sẽ chỉ tăng trưởng ở mức 3,6% trong năm 2022, giảm 0,8% so với mức dự báo trước đó vào tháng 10/2021. Năm 2023, tăng trưởng kinh tế toàn cầu được dự báo ở mức 3,6% (giảm 0,2% so với dự báo trước đó). Lạm phát năm 2022 và 2023 ở các nền kinh tế phát triển được IMF dự báo ở mức 5,7% và 2,3%, thấp hơn với các nền kinh tế mới nổi lần lượt là 8,7% và 6,5%.

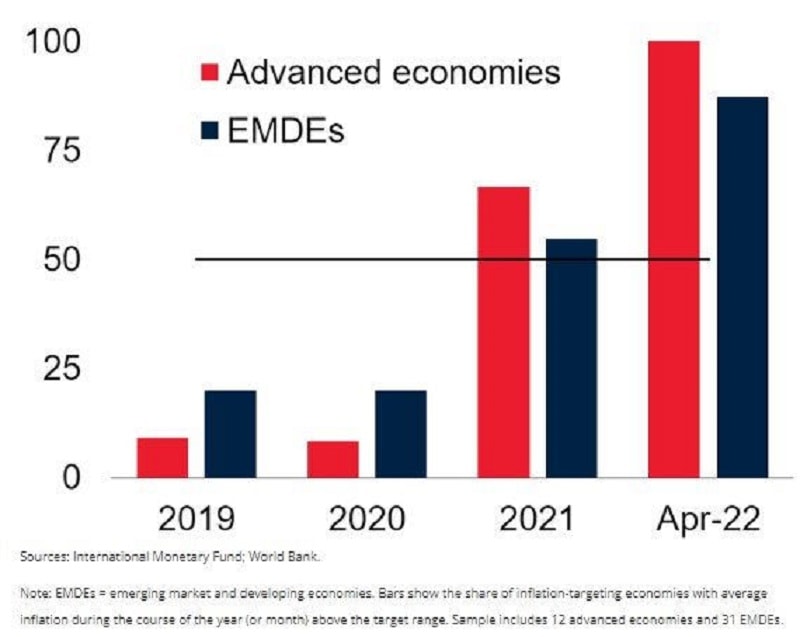

Các quốc gia có lạm phát vượt quá mục tiêu (%). Nguồn: IMF

Cuộc xung đột quân sự Nga-Ukraine, chính sách tiền tệ thắt chặt nhanh và mạnh hơn sẽ gây ra những hệ quả có tính dài hạn như tạo áp lực tăng ngân sách quốc phòng, thay đổi cấu trúc thị trường năng lượng, nguy cơ phân mảnh trên thị trường thanh toán và xu hướng cơ cấu dự trữ ngoại hối quốc gia.

Đặc biệt, xu thế đa cực của kinh tế thế giới sẽ trở nên rõ rệt hơn trong thời gian tới giữa hai bên có mức đối trọng đáng kể. Một bên là các nước G7 và EU với nền kinh tế phát triển, thu nhập cao có dân số khoảng 1,1 tỷ người, chiếm khoảng 40,6% GDP toàn cầu theo ngang giá sức mua. Bên kia là các nước có nền kinh tế mới nổi thuộc nhóm BRICS (Brazil, Nga, Ấn Độ, Trung Quốc, Nam Phi) có dân số khoảng 3,2 tỷ người, chiếm khoảng 31,3% GDP toàn cầu theo ngang giá sức mua.

Thứ nhất, năng lượng đóng vai trò rất quan trọng trong quá trình phục hồi kinh tế vĩ mô sau đại dịch Covid-19. Trước tình trạng đứt gãy chuỗi cung ứng và biến động giá năng lượng, các quốc gia buộc phải tìm kiếm sự đa dạng trong chuỗi cung ứng năng lượng thay vì dựa vào một số ít nguồn năng lượng và từ một số ít nhà cung cấp. Hoa Kỳ và EU sẽ sử dụng các cam kết về chống biến đổi khí hậu, bảo vệ môi trường cũng như các lợi thế về tài chính và công nghệ trong chuyển đổi năng lượng hóa thạch sang năng lượng tái tạo như một công cụ về cả chính trị lẫn kinh tế để tác động tới Nga và Trung Quốc.

Thứ hai, nền kinh tế Nga trong dài hạn sẽ bị ảnh hưởng nặng nề bởi chính sách cấm vận năng lượng của Hoa Kỳ và các nước Châu Âu do cơ cấu nền kinh tế tập trung vào xuất khẩu năng lượng hóa thạch, kim loại và nông sản có giá trị gia tăng thấp. Ngành công nghiệp tiêu dùng của Nga chậm phát triển nên ít có khả năng tự đáp ứng nhu cầu nội địa. Trong khi đó, do nhu cầu năng lượng lớn, đặc biệt là sau khi kiểm soát được đại dịch và đưa các hoạt động kinh tế xã hội trở lại bình thường, Trung Quốc sẽ cần nguồn cung năng lượng lớn hơn. Như vậy, Nga sẽ dựa vào Trung Quốc để nhập khẩu hàng công nghiệp nhẹ, đáp ứng nhu cầu nội địa và đổi lại, cung cấp nguồn dầu mỏ và khí đốt cho Trung Quốc để phục vụ quá trình công nghiệp hóa. Dự kiến hai quốc gia Nga và Trung Quốc là hai trụ cột chính của nhóm BRICS để hình thành một liên minh kinh tế mới, đối trọng lại với liên minh giữa Hoa Kỳ và EU.

Thứ ba, toàn cầu hóa sẽ không chấm dứt mà thay đổi lại cách thức mà nó vận hành trong thời gian vừa qua. Những lo ngại về bất ổn địa chính trị và quan tâm hơn tới tính tự chủ kinh tế sẽ được chuyển hóa vào quá trình tái cấu trúc nền kinh tế của các quốc gia và các chuỗi giá trị toàn cầu theo hướng giảm phụ thuộc vào nhập khẩu (đặc biệt là từ các quốc gia dễ bị trừng phạt).

Bài 2: Việt Nam cần làm gì?

Có thể bạn quan tâm

Mỹ - Trung vẫn đối lập chính sách tiền tệ

05:00, 18/06/2022

5 khuyến nghị đổi mới điều hành chính sách tiền tệ

04:45, 12/06/2022

Phó Thủ tướng Lê Minh Khái: Điều hành linh hoạt, đồng bộ các công cụ chính sách tiền tệ

10:57, 09/06/2022

_watermarked.jpg "Giá vàng tuần tới: Hai tác động cần lưu ý")