Sự phổ biến của điện thoại di động và internet giá rẻ tạo cơ hội lớn cho sự phát triển của ngân hàng số nếu Việt Nam có thể thu hẹp khoảng cách trong phát triển tài chính toàn diện.

Ngân hàng truyền thống chuyển sang ngân hàng số sẽ có nhiều thách thức.

Ngành ngân hàng đang đứng trước một thách thức thời đại, và cần phải thấu hiểu việc chuyển đổi sang ngân hàng số là một tiến trình chuyển đổi số ngân hàng truyền thống. Các tương tác điện tử đang dần lấn át văn phòng giao dịch truyền thống. Hoạt động ngân hàng không còn được xác định và xoay quanh một mạng lưới phân phối hữu hình. Một hệ thống ngân hàng thực sự hữu dụng, phổ biến, di động và được tạo dựng một cách đồng bộ có thể hoạt động mọi lúc mọi nơi, sẽ là một hướng đi mới cho các ngân hàng bán lẻ. Mạng điện thoại di động và Internet đã thực sự tạo nên sự biến chuyển to lớn đến các hoạt động của ngân hàng, các mô hình phân phối và tạo nên một bối cảnh cạnh tranh mới. Chương trình hành động quốc gia về Chuyển đổi số cũng đặt ra mục tiêu mới càng thúc đẩy hơn cơ hội cho sự phát triển của ngân hàng số.

Trong kỳ báo cáo Điểm lại Kinh tế Việt Nam tháng 8/2021, Ngân hàng Thế giới (World Bank) đã lựa chọn chủ đề có tên: Việt Nam số hóa – Con đường đến tương lai". Trong báo cáo này, World Bank cho rằng chuyển đổi số trong nền kinh tế được kỳ vọng sẽ đóng góp đáng kể cho chủ trương nâng cao hiệu suất. Một quá trình chuyển đổi như vậy thực ra đã được tăng tốc bởi cú sốc COVID-19, có lẽ đây là một trong những điểm sáng của cuộc khủng hoảng này.

Nhận định về thị trường thanh toán Việt Nam, World Bank nêu rõ, hầu hết các giao dịch thanh toán ở Việt Nam hiện đang thực hiện bằng tiền mặt và phát triển tài chính toàn diện còn chậm.

Chỉ có 22% người Việt Nam thực hiện hoặc nhận thanh toán số vào năm 2017 và chỉ có 41% người trưởng thành có tài khoản ngân hàng vào năm 2019. Khả năng tiếp cận và phát triển tài chính toàn diện đặc biệt hạn chế ở các vùng nông thôn.

Tuy nhiên, sự phổ biến của điện thoại di động và internet giá rẻ tạo cơ hội lớn cho sự phát triển của ngân hàng số nếu Việt Nam có thể thu hẹp khoảng cách trong phát triển tài chính toàn diện.

Trong những năm gần đây ngành dịch vụ tài chính đã khởi động một số đề án mới, tạo điều kiện thuận lợi cho sự tăng trưởng của thanh toán số, các kênh cung cấp dịch vụ tài chính mới, mở rộng các mô hình cho vay và dữ liệu báo cáo tín dụng, các giải pháp thanh toán từ chính quyền đến người dân (G2P) và thương mại điện tử.

Hiện có khoảng 32 nhà cung cấp dịch vụ tư nhân đang cung cấp các dịch vụ thanh toán số thông qua tài khoản ngân hàng, bao gồm các dịch vụ thanh toán điện tử, thu ngân, tiền điện tử và ví điện tử. Chương trình thí điểm tiền di động của Chính phủ, được triển khai qua Quyết định số 316 vào tháng 3/2021 sẽ hỗ trợ củng cố cho xu hướng này bằng cách nhằm đến một bộ phận lớn người dân Việt Nam chưa sử dụng dịch vụ ngân hàng.

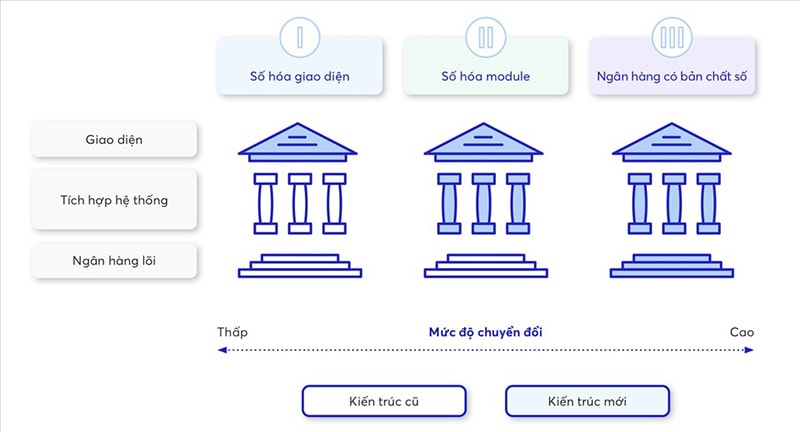

Việc chuyển đổi số của các ngân hàng còn có nhiều cấp độ. Trong báo cáo “Ứng dụng Ngân hàng số tại Việt Nam khi lấy khách hàng làm cốt lõi” được MBBank phát hành vào cuối tháng 6/2021, MBBank đã chỉ ra các mức độ chuyển đổi số của ngân hàng từ thấp đến cao. Có thể thấy các ngân hàng trước đó triển khai chuyển đổi số theo 3 cấp độ từ thấp đến cao: số hoá về giao diện, số hoá theo module và các ngân hàng có bản chất số. Ngoài ra, vấn đề về hành lang pháp lý của quốc gia cũng được đề cập và đóng vai trò quan trọng trong thành công của chuyển đổi số của ngành ngân hàng.

Các cấp độ chuyển đổi số ngành ngân hàng (Ảnh: MB Bank)

Đẩy mạnh việc chuyển đổi số đang là chiến lược phát triển quan trọng của Việt Nam, tuy nhiên với hạ tầng số được đầu tư thì mức độ số hóa của các Ngân hàng ở Việt Nam vẫn chưa đáp ứng được kỳ vọng. Vì thế, việc lựa chọn phương thức chuyển đổi số đi kèm với một hành lang pháp lý hiệu quả sẽ giúp các Ngân hàng Việt Nam sớm bắt kịp với xu hướng của thế giới

Một vài ngân hàng xác định thế mạnh cốt lõi của mình là chuyển đổi số, và có thể dành toàn bộ nguồn lực để trở thành ngân hàng số tương tự như DBS của Singapore, hoặc sáp nhập & mua lại một công ty Fintech đang dẫn đầu để nhanh chóng chiếm lĩnh thị trường Tài chính số. Việc quan trọng là xây dựng được chuỗi giá trị xung quanh việc số hóa, tăng tốc, đổi mới sản phẩm – dịch vụ và gia tăng giá trị cho khách hàng dựa trên nền tảng số và mô hình linh hoạt.

Các ngân hàng còn lại có thể lựa chọn chiến lược chậm mà chắc: chuyển đổi số dựa trên tương tác với khách hàng thông qua số hóa giao diện, tiến tới chuyển đổi số từng phần (Module) rồi toàn phần. Ban đầu, ngân hàng cần xác định chuyển đổi những dịch vụ cơ bản như chuyển tiền, rút tiền qua hệ thống online, ứng dụng ngân hàng điện tử, ứng dụng công nghệ phân tích dữ liệu. Trên nền tảng đó, ngân hàng tiến đến chuyển đổi số từng phần bằng cách nền tảng đa nhiệm trực tuyến, ngân hàng thông minh, số hóa các nền tảng cốt lõi của ngân hàng như thẩm định tín dụng, các sản phẩm tài chính…

Các Ngân hàng còn lại có thể lựa chọn chiến lược chậm mà chắc: chuyển đổi số dựa trên tương tác với khách hàng thông qua số hóa giao diện, tiến tới chuyển đổi số từng phần (Module) rồi toàn phần. Ban đầu, Ngân hàng cần xác định chuyển đổi những dịch vụ cơ bản như chuyển tiền, rút tiền qua hệ thống online, ứng dụng Ngân hàng điện tử, ứng dụng Công nghệ phân tích dữ liệu. Trên nền tảng đó, Ngân hàng tiến đến chuyển đổi số từng phần bằng cách nền tảng đa nhiệm trực tuyến, Ngân hàng thông minh, số hóa các nền tảng cốt lõi của Ngân hàng như thẩm định tín dụng, các sản phẩm Tài chính…

Kỳ II: Phát triển ngân hàng số: Thực trạng chuyển đổi số của ngành ngân hàng

Có thể bạn quan tâm

05:30, 04/09/2021

05:00, 03/09/2021

16:00, 01/09/2021

_watermarked.jpg "Việt Nam vẫn là điểm sáng về niềm tin tiêu dùng tại ASEAN")

.jpg "Phó Chủ tịch SHB Đỗ Quang Vinh tham gia Đoàn Chủ tịch Hội Doanh nhân trẻ Việt Nam khóa VIII")