Sau gần 5 tháng không sử dụng công cụ hút tiền tín phiếu (T-bill), NHNN đã có các đợt phát hành mới trở lại trong những phiên gần đây, kích hoạt hút ròng.

Đây được xem là phản ứng linh hoạt của Ngân hàng Nhà nước (NHNN) khi tỷ giá đã bật tăng mạnh trở lại kể từ đầu tháng 10.

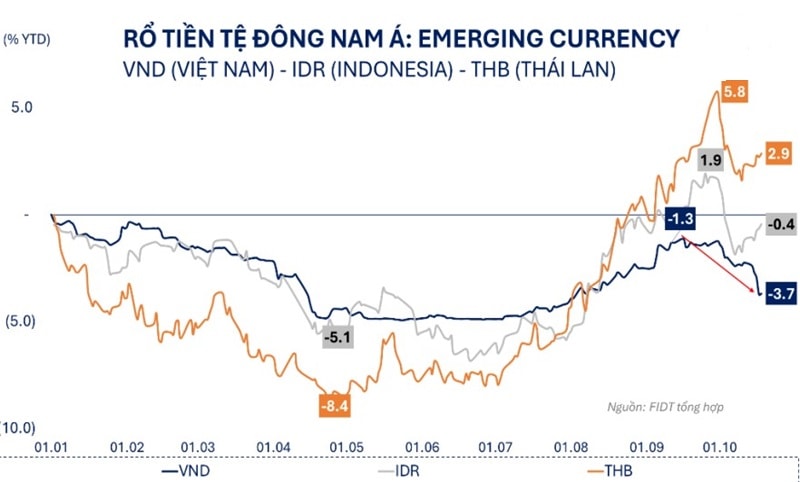

Có nhiều nguyên nhân khiến tỷ giá VND/USD bật tăng trở lại.

Cụ thể, sau giai đoạn hạ nhiệt đáng kể từ cuối tháng 6 theo đà suy giảm của chỉ số DXY, có 2 yếu tố đã tăng trở lại kể từ tháng 9 dẫn đến những biến động mới của DXY và giá vàng trên thị trường quốc tế. Thứ nhất là báo cáo việc làm tháng 9 của Hoa Kỳ mạnh hơn dự báo; và Thứ hai là xung đột leo thang tại Trung Đông. Bên cạnh đó, càng gần sát ngày bầu cử Tổng thống Mỹ đầu tháng 11 tới, nhà đầu tư càng trở nên căng thẳng hơn với các dự đoán tác động từ kết quả bầu cử trong nay mai, trong đó có nỗi lo về các yếu tố chi phối xu hướng lạm phát, đồng nghĩa chi phối quyết định điều hành chính sách tiền tệ trong tương lai của Cục Dự trữ Liên bang Mỹ (Fed). Song song, là dự đoán mức độ nghiêm trọng của cuộc xung đột địa chính trị dẫn đến các rủi ro ngoài mong đợi.

Khi chỉ số DXY trở lại trên vùng 103 và đang tiệm cận rất sát 104 (giao dịch tại 22/10 ở 103,94 - theo diễn biến tại Market Watch), lợi suất của trái phiếu Chính phủ Mỹ bật tăng trở lại và giá vàng lập đỉnh mới (giá vàng quốc tế có lúc giao dịch lên sát 2.740,337 USD/oz trong ngày 22/10, theo diễn biến tại sàn Kitco), tỷ giá VND/USD cũng tiếp đà leo thang.

Trong những ngày gần đây, tỷ giá liên ngân hàng tăng mạnh, đang ở vùng 25.200 (vùng đỉnh cũ tại 25.500). Tỷ giá hiện tại cách vùng đỉnh khoảng 1%.

NHNN đã phản ứng bằng cách phát hành tín phiếu T-bill, hút ròng gần 34.000 tỷ đồng trong phiên chiều thứ Sáu (18/10) và thứ Hai (21/10) vừa qua. Đây là lần đầu tiên NHNN kích hoạt hút tiền bằng công cụ tín phiếu sau hơn 5 tháng không sử dụng. Tuy nhiên, lãi suất trúng thầu chỉ ở vùng 3,75% (cho kỳ hạn 14 ngày) và 4,0% (kỳ hạn 28 ngày) vẫn cho thấy định hướng nới lỏng của NHNN.

Đến phiên ngày 22/10, NHNN tiếp tục phát hành T-bill, với các thành viên tham gia trúng thầu trên thị trường và bù trừ cho vay qua kênh cầm cố giấy tờ có giá (OMO), theo đó đã hút ròng gần 10.000 tỷ đồng, đưa lượng hút ròng tổng cộng qua 3 phiên lên khoảng 44.000 tỷ đồng. Tốc độ hút tiền qua 3 phiên liên tiếp nhưng lãi suất trúng thầu gần như giữ nguyên tiếp tục cho thấy nhà điều hành đang linh hoạt phản ứng với mục tiêu để kéo dần khoảng cách chênh lệch lãi suất VND-USD.

NHNN chưa cho thấy động thái muốn bán USD can thiệp trực tiếp khi niêm yết giá bán ở mức VND 25.402 đổi 1 USD, cao hơn gần 1% so với tỷ giá giao dịch trên liên ngân hàng tính đến ngày 21/10, chuyên gia của Chứng khoán Maybank (MSVN) bình luận.

“Tỷ giá tăng trở lại trong ngắn hạn đang có ảnh hưởng tiêu cực nhất định đến tâm lý nhà đầu tư, đặc biệt trong bối cảnh thị trường đang phải thử thách vùng nhạy cảm 1.300 điểm – khu vực đỉnh của năm. Tuy nhiên với việc Fed đã bắt đầu chu kỳ giảm lãi suất, chúng tôi cho rằng áp lực tỷ giá lần này sẽ không kéo dài. Chúng tôi tin vào kịch bản đồng VND sớm ổn định so với USD trong thời gian tới và NHNN sẽ vẫn duy trì chính sách tiền tệ nới lỏng để hỗ trợ tăng trưởng kinh tế”, theo MSVN.

Cùng có chung nhận định về xu hướng tỷ giá đang chịu áp lực cao và sẽ có tác động đến tâm lý thị trường, ông Trần Hoàng Sơn - Giám đốc Chiến lược thị trường Chứng khoán VPBank (VPBankS) cũng cho rằng bên cạnh chỉ số DXY tăng trở lại, số liệu kinh tế Mỹ gần đây cho thấy ổn định hơn rất nhiều đang tiếp thêm sức mạnh cho đồng USD.

Ngoài ra theo ông Sơn, đối với Việt Nam, biến động này cũng có tính mùa vụ bởi vì trong những thời điểm tháng 10 hàng năm, nhu cầu mua USD để nhập khẩu phục vụ nhu cầu xuất khẩu cuối năm cho dịp lễ Noen và năm mới của phương Tây. Do vậy, tỷ giá tháng 10 thường tăng cao. Cùng với đó nhu cầu USD gần đây tăng để hoàn thành nghĩa vụ thanh toán nợ quốc tế.

“Việc tỷ giá tăng phần nhiều do yếu tố mùa vụ bởi trong thời gian tới xu hướng giảm lãi suất của Fed vẫn được duy trì. Vì vậy, đồng USD có thể chững lại và giảm sau nhịp này. Hơn nữa, sau tháng 10, nhu cầu USD có thể giảm bớt và giúp tỷ giá êm trở lại. Cuối cùng, NHNN tiếp tục hút bớt tiền cũng kiềm giữ cho tỷ giá không tăng quá mạnh”, ông Sơn nhận định.

Theo ông Đoàn Minh Tuấn, Trưởng phòng Nghiên cứu Phân tích FDIT, hiện tại còn khá sớm để có thể dự đoán quy mô và thời gian lần hút tiền này từ NHNN, tuy nhiên cách thức và ảnh hưởng của đợt hút tiền này cũng sẽ tương tự đợt hút tiền tháng 4/2024, nhưng ở mức độ bớt nghiêm trọng hơn, với bối cảnh Fed đã cắt giảm lãi suất mạnh tay trong ngắn hạn.

Ông Tuấn dự đoán NHNN sẽ tiếp tục hút tiền trong các phiên tiếp theo, mục tiêu đẩy lãi suất ngắn hạn liên ngân hàng quay về vùng 4,0% - 4,2% sau đợt bơm ròng trước đó. Quy mô đợt hút này có thể dao động từ 120.000 – 150.000 tỷ, thấp hơn so với quy mô hút tiền tháng 4 và tháng 6/2024, qua đó, tiếp tục hạn chế tối đa các hoạt động đầu cơ vàng và ngoại hối trong thời điểm áp lực tỷ giá tăng cao.

.jpg "Fed hạ lãi suất: \"Làn gió mát\" cho các nền kinh tế, lãi suất, tỷ giá và đầu tư")