VNDIRECT cho rằng, phát triển cơ sở hạ tầng và thị trường bất động sản sôi động là động lực tăng trưởng chính cho nhu cầu xi măng nội địa giai đoạn 2022-2023.

>>>Triển vọng ngành xi măng năm 2021

Ngành xi măng Việt Nam đang ở trong tình trạng “vừa thừa, vừa thiếu”.

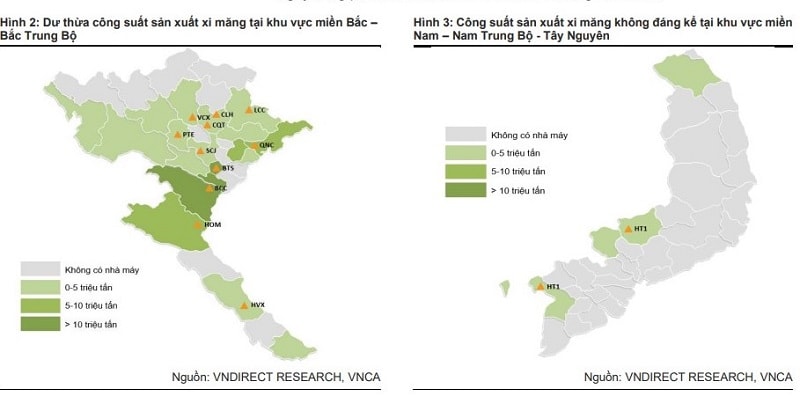

Trong báo cáo ngành xi măng Việt Nam mới đây, các chuyên gia phân tích của VNDIRECT cho rằng, ngành xi măng Việt Nam đang ở trong tình trạng “vừa thừa, vừa thiếu”. Cụ thể, dư thừa nguồn cung xi măng khi công suất sản xuất vượt quá nhu cầu thị trường nội địa và thiếu các nhà máy xi măng quy mô lớn.

Theo VNDIRECT, trong khi nhu cầu xi măng nội địa hiện nay chỉ đạt dưới 65 triệu tấn thì quy mô công suất toàn ngành đã lên tới gần 107 triệu tấn (thực tế có thể sản xuất khoảng 120-130 triệu tấn thành phẩm nếu điều chỉnh tỷ lệ trộn phụ gia). Điều này dẫn đến tình trạng dư cung trầm trọng (đặc biệt tại khu vực miền Bắc) và ngày càng phụ thuộc vào xuất khẩu của xi măng Việt Nam.

Mặc dù vậy, VNDIRECT cho rằng, có tới 41/87 dây chuyển sản xuất tại Việt Nam có công suất dưới 1 triệu tấn/năm, chiếm 21% tổng sản lượng toàn ngành. Theo ước tính của VNDIRECT, quy mô tối thiểu để một nhà máy xi măng đạt được hiệu quả kinh tế là 2 triệu tấn/năm và mỗi doanh nghiệp phải có công suất tối thiểu 5-10 triệu tấn/năm để đảm bảo hiệu quả trong dài hạn thông qua việc tiết kiệm chi phí. Do đó, theo quan điểm của VNDIRECT, việc thiếu hiệu quả sản xuất theo quy mô và tình trạng dư cung kéo dài là những lý do chính hạn chế khả năng sinh lời của các doanh nghiệp trong ngành.

“Nhận thức được vấn đề này, Chính phủ Việt Nam gần đây đã tích cực nâng các rào cản gia nhập ngành xi măng, đặc biệt chỉ cấp phép cho những dự án lớn (trên 2 triệu tấn/năm) nhằm giảm bớt tình trạng phân mảnh của thị trường. Tuy nhiên trong ngắn hạn việc cấp phép xây dựng nhà máy mới sẽ khiến tình trạng dư cung thêm nghiêm trọng”, VNDIRECT đánh giá.

Cũng theo chuyên gia của VNDIRECT, dự kiến trong năm 2022 sẽ có thêm 3 dây chuyền xi măng (tổng công suất 8,8 triệu tấn/năm) đi vào hoạt động, bao gồm Xuân Thành 3, Long Thành và Đại Dương 1. Tổng công suất toàn ngành năm 2022 sẽ tăng lên 115,4 triệu tấn/năm, tăng 8% so với cuối năm 2021. Đáng chú ý, 3 dây chuyền mới được đặt tại Hà Nam và Thanh Hóa, hai tỉnh có công suất thiết kế lớn nhất Việt Nam, qua đó càng làm tăng cạnh tranh tại khu vực miền Bắc.

>>>Ngành xi măng có “hưởng lợi” kép?

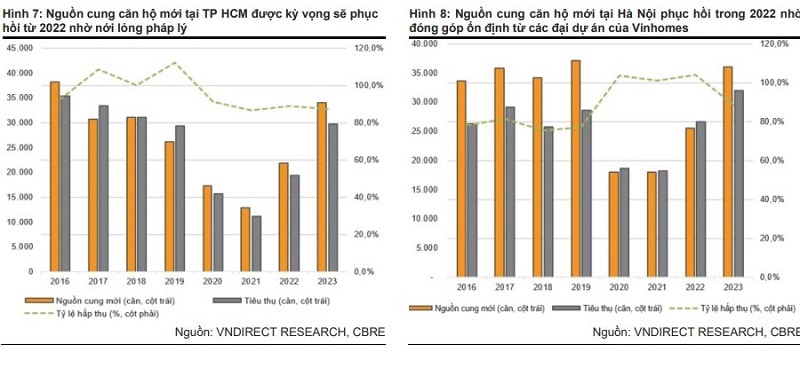

VNDIRECT cho rằng, phát triển cơ sở hạ tầng và thị trường bất động sản sôi động là động lực tăng trưởng chính cho nhu cầu xi măng nội địa giai đoạn 2022-2023. “Chúng tôi kỳ vọng nguồn cung căn hộ mới tại cả Hà Nội và TP.HCM đều đã chạm đáy vào năm 2021 và sẽ hồi phục mạnh mẽ lần lượt 40 - 60% so với cùng kỳ trong năm 2022 nhờ (1) các nút thắt pháp lý trong cấp phép đầu tư dự án mới được nới lỏng và (2) dịch bệnh được kiểm soát tốt giúp hoạt động xây dựng không bị gián đoạn. Bên cạnh đó, loại hình bất động sản nghỉ dưỡng cũng sẽ hồi phục nhanh chóng trong thời gian tới nhờ sự hồi phục của thị trường du lịch Việt Nam”, VNDIRECT nhận định.

Ngoài ra, VNDIRECT cũng cho rằng, giải ngân vốn đầu tư công năm 2022 sẽ tăng 20 - 30% so với giải ngân thực tế của năm 2021 nhờ 5 yếu tố sau: Thứ nhất, nguồn vốn bổ sung phát triển kết cấu hạ tầng từ gói kích thích kinh tế mới được thông qua; Thứ hai, nút thắt thiếu đá xây dựng và đất đắp đã được giải quyết khi Chính phủ cấp phép khai thác cho các mỏ mới; Thứ ba, giá vật liệu xây dựng như sắt thép, xi măng, đá xây dựng được dự báo sẽ giảm trong năm tới; Thứ tư, thực tế giải ngân vốn đầu tư công năm 2021 ở mức thấp, chỉ đạt 85% kế hoạch cả năm; Thứ năm, nhiều dự án hạ tầng giao thông trọng điểm đã hoàn thành công tác chuẩn bị, giải phóng mặt bằng và sẽ bắt đầu thi công các hạng mục chính vào năm sau. Chính phủ cũng cho biết sẽ tập trung đẩy nhanh tiến độ các dự án hạ tầng lớn trong năm 2022 như Sân bay Long Thành, cao tốc Bắc -Nam,…

Mặc dù vậy, VNDIRECT cũng đã chỉ ra những rủi ro của ngành xi măng trong năm 2022 như: Kể từ đầu năm 2022, trong khi xi măng chỉ có 1 lần tăng giá lớn vào cuối tháng 3 (tăng 5-8% so với đầu năm) thì thép xây dựng đã liên tục điều chỉnh tăng giá 6 lần (tăng 15-18% so với đầu năm).

“Theo như các chuyên gia trong ngành ước tính thép và xi măng thường chiếm tới 15 - 20% tổng chi phí xây dựng. Do đó chúng tôi cho rằng tiến độ tại các dự án xây dựng (ở cả 3 phân khúc xây dựng dân dụng, nghỉ dưỡng và hạ tầng) sẽ bị ảnh hưởng đáng kể, từ đó nhu cầu xi măng thực tế có thể thấp hơn dự kiến”, VNDIRECT dự báo.

Bên cạnh đó, giá than nhiệt tiếp tục duy trì ở mức cao do cuộc xung đột giữa Nga và Ukraine kéo dài hơn dự kiến. Dẫn đến việc biên lợi nhuận gộp của các doanh nghiệp trong ngành suy giảm mạnh trong năm 2022.

Có thể bạn quan tâm

Triển vọng ngành xi măng năm 2021

04:15, 08/01/2021

Ngành xi măng có “hưởng lợi” kép?

03:30, 25/10/2020

VICEM hướng ngành xi măng trở thành ngành kinh tế phát triển xanh

17:01, 05/02/2020

VICEM kỷ niệm 120 năm ngày ra đời ngành xi măng Việt Nam, và nhận Cờ Thi đua Chính phủ

23:39, 10/01/2020

Nhà truyền thống ngành xi măng Việt Nam: Nơi tái hiện lịch sử 120 năm ngành Xi măng được khánh thành

09:45, 15/12/2019