Thống đốc NHNN vừa yêu cầu các ngân hàng tiết giảm chi phí hoạt động để giảm lãi suất cho vay thực chất với cả khoản vay hiện hữu và vay mới để hỗ trợ doanh nghiệp, người dân.

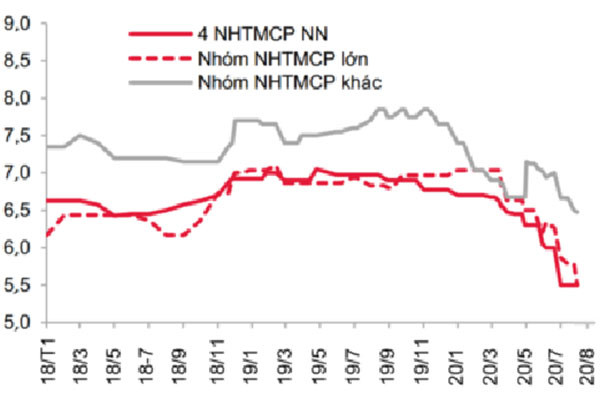

Lãi suất huy động kỳ hạn 12 tháng. ĐVT: %

Tuy nhiên, giá vốn đầu vào đã hạ đến mức dường như khó có thể giảm thêm, trừ khi có diễn biến nào khác khiến lãi suất huy động của Việt Nam giảm xuống mức thấp chỉ tồn tại ở các quốc gia bên kia bán cầu.

Với các đợt giảm lãi suất điều hành vừa qua, hiện giá vốn huy động mà các ngân hàng đầu ngành như Vietcombank, Vietinbank, BIDV chi trả cho tổ chức, cá nhân trên thị trường 1 chỉ từ mức 3,9%/năm.

3,9% cũng là mức lạm phát kỳ vọng mà Chính phủ dự kiến giữ vững ở năm nay. Và rõ ràng nếu lãi suất ở dưới mức đó, thì lợi tức người gửi tiền sẽ trở nên vô nghĩa. Do đó, dưới mức này, đã có chuyên gia cảnh báo vốn huy động sẽ chảy ra khỏi ngân hàng, gây bất lợi cho các tổ chức tín dụng (TCTD).

Để tạo điều kiện cho các TCTD giảm thêm lãi suất đầu vào, NHNN vừa ban hành Thông tư 08/2020/TT-NHNN sửa đổi, bổ sung Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của các ngân hàng... Theo đó, thời hạn áp dụng tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung- dài hạn của các ngân hàng sẽ được lùi 1 năm so với quy định của Thông tư 22. Điều này góp phần làm giảm áp lực huy động vốn cho các ngân hàng, qua đó giúp các ngân hàng có điều kiện giảm lãi suất huy động, đặc biệt là lãi suất huy động trung và dài hạn, qua đó có thể giảm thêm lãi vay. Tuy nhiên, dư địa giảm thêm lãi suất huy động và lãi suất cho vay không còn nhiều.

Tổng Giám đốc một nhà băng cho rằng, dù rằng giá vốn thấp là điều mà các ngân hàng cần, song họ cần hơn vẫn là giữ chân khách hàng trên thị trường 1.

“Ở yếu tố 1, giữ chân khách hàng là một phần lý do các TCTD phát hành trái phiếu của chính mình hoặc của các doanh nghiệp có mối quan hệ thân thiết, thậm chí “sân sau” với lãi suất cao hơn, nhằm hút tiền nhàn rỗi của người mua. Ở yếu tố 2, các TCTD lại phải giải bài toán vừa tăng trưởng tín dụng phù hợp, vừa co kéo biên lợi nhuận tốt, đảm bảo rủi ro mỏng”, vị này chia sẻ.

Một chuyên gia phân tích, ngân hàng và bất động sản chiếm tới 70% tổng lượng phát hành trái phiếu 6 tháng đầu năm nay cho thấy, các ngân hàng vẫn đang “đặt cửa” vào vốn đầu vào trung và dài hạn để sẵn sàng giữ được tỷ lệ vốn huy động ngắn hạn cho vay trung- dài hạn theo quy định. Hơn nữa, các ngân hàng kỳ vọng sự phục hồi của kinh doanh khi dịch được kiểm soát, sẽ bù đắp cho lãi suất thực ở kênh trái phiếu. Ngoài ra, ngân hàng khi đã xin thêm hạn mức tăng trưởng tín dụng, thì không thể không giải ngân nếu không muốn năm tới sẽ bị mất “room” tín dụng kỳ vọng.

Có thể bạn quan tâm

Nhiều ngân hàng tiếp tục giảm lãi vay hỗ trợ doanh nghiệp

04:00, 02/07/2020

Ngân hàng mạnh tay giảm lãi vay cho doanh nghiệp địa bàn Tây Nguyên

11:19, 30/06/2020

Lãi vay còn dư địa giảm thêm!

15:00, 08/06/2020

Giảm lãi suất điều hành tác động ra sao đến mặt bằng lãi vay?

04:30, 15/05/2020

Lãi vay khó giảm sâu

04:00, 02/05/2020

.jpeg "Áp lực lãi vay tăng, nhà đầu tư bất động sản cần tìm \"điểm rơi\" để thoát hàng")