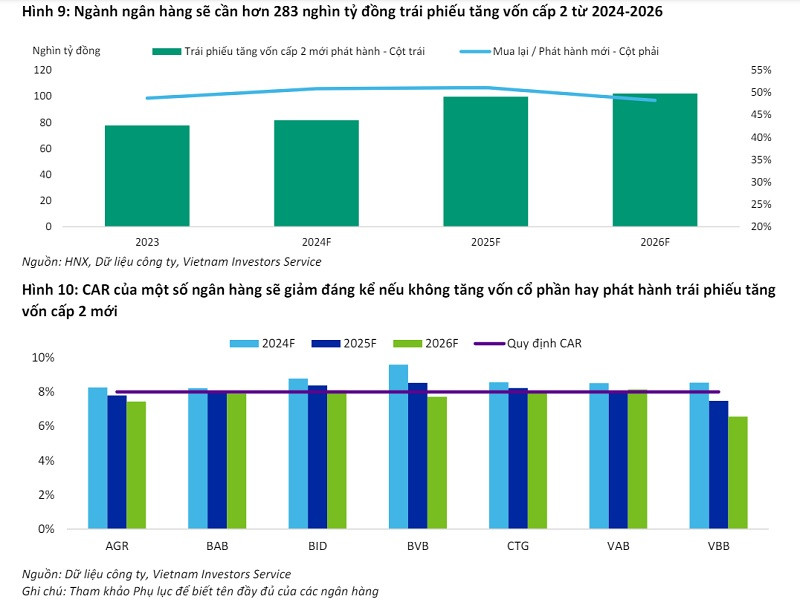

Theo VIS Rating, các ngân hàng sẽ cần 283 nghìn tỷ đồng trái phiếu tăng vốn cấp 2 trong ba năm tới để bổ sung nguồn vốn và an toàn vốn.

>>>Chu kỳ mới trái phiếu doanh nghiệp

Tăng trưởng tiền gửi chậm lại do điều kiện hoạt động kinh doanh suy giảm trong giai đoạn 2021-2022 đã thúc đẩy hoạt động huy động vốn trái phiếu để hỗ trợ tăng trưởng tín dụng. Tỷ lệ cho vay trên tiền gửi của ngành ngân hàng tăng mạnh và đạt đỉnh ở mức 101% do huy động tiền gửi cá nhân và doanh nghiệp gặp khó khăn.

Ngân hàng đã và đang tăng tốc phát hành trái phiếu thường bổ sung nguồn vốn kinh doanh lẫn trái phiếu tăng vốn cấp 2. (Ảnh minh họa: Internet)

Năm 2023, các ngân hàng đã phát hành tổng cộng 196 nghìn tỷ đồng trái phiếu, cao hơn đáng kể mức 104 nghìn tỷ đồng của năm 2019, và trái phiếu tăng vốn cấp 2 đóng góp 35% tổng giá trị phát hành. Tính đến cuối năm 2023, 72% trái phiếu tăng vốn cấp 2 đang lưu hành được phát hành bởi các ngân hàng quốc doanh, trong khi 98% trái phiếu thường (senior), không có tài sản đảm bảo được phát hành bởi các ngân hàng cổ phần tư nhân, theo thống kê của VIS Rating.

Hãng xếp hạng tín nhiệm này cho rằng nếu nhìn trong giai đoạn 5 năm qua, các ngân hàng Việt Nam ngày càng phụ thuộc nhiều hơn vào nguồn vốn thị trường để đáp ứng nhu cầu vốn dài hạn và đảm bảo các yêu cầu về an toàn vốn cho tăng trưởng kinh doanh trong bối cảnh tăng trưởng tiền gửi chậm lại.

Các ngân hàng cũng tăng cường phát hành trái phiếu dài hạn trong những năm gần đây để bổ sung nguồn vốn và an toàn vốn nhằm tuân thủ các quy định về tỷ lệ an toàn hoạt động.

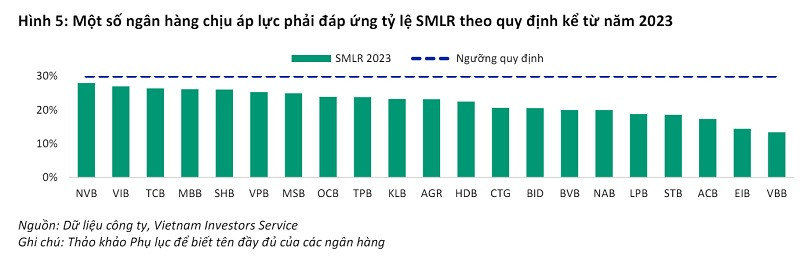

Các ngân hàng sử dụng nguồn vốn phát hành trái phiếu để hỗ trợ cho các khoản cho vay dài hạn và đáp ứng các tỷ lệ theo quy định: Kiểm soát tỷ lệ vốn ngắn hạn cho vay trung và dài hạn dưới 30% (tỷ lệ SMLR) và tỷ lệ cho vay trên tiền gửi ở mức 85% (tỷ lệ LDR), theo Thông tư 08/2020/TT-NHNN sửa đổi, bổ sung Thông tư 22/2019/TT-NHNN và tỷ lệ được áp dụng kể từ ngày 1/10/2023.

>>>Áp lực tất toán trái phiếu doanh nghiệp

Trong khi đó, VIS Rating ghi nhận các ngân hàng quốc doanh và một số các ngân hàng tư nhân quy mô nhỏ sử dụng nhiều trái phiếu tăng vốn cấp 2 hơn trong cơ cấu vốn của mình để khắc phục những hạn chế trong việc huy động vốn cổ phần và hỗ trợ nguồn vốn cấp 1 đang ở mức thấp.

Trước khi triển khai các quy định về tỷ lệ SMLR vào tháng 9 năm 2019, các ngân hàng chủ yếu sử dụng nguồn vốn ngắn hạn để cho vay dài hạn nhằm tối đa hóa lợi nhuận từ đó dẫn đến sự chênh lệch đáng kể về thanh khoản. Những ngân hàng tăng trưởng mạnh cho vay và có tỷ lệ SMLR tiệm cận mức trần 30% sẽ đẩy mạnh huy động nguồn vốn trái phiếu dài hạn. Đến cuối năm 2023, tăng trưởng cho vay của các ngân hàng này đạt 24% cao hơn mức trung bình ngành là 16%; và tới 60% khoản vay là trung và dài hạn, vượt mức trung bình ngành 44%.

Một số ngân hàng chịu áp lực cao của tỷ lệ SMLR kể từ 2023 theo mức yêu cầu kiểm soát, thứ tự lần lượt gần chạm 30% trở xuống, gọi tên NVB, VIB, TCB, MBB, SHB, MSB, VPB...

Đồng thời, hãng xếp hạng tín nhiệm này dự báo khi tăng trưởng tín dụng cải thiện hơn trong 1-3 năm tới, các ngân hàng sẽ cần 283 nghìn tỷ đồng trái phiếu tăng vốn cấp 2 để hỗ trợ nguồn vốn nội bộ và duy trì tỷ lệ an toàn vốn.

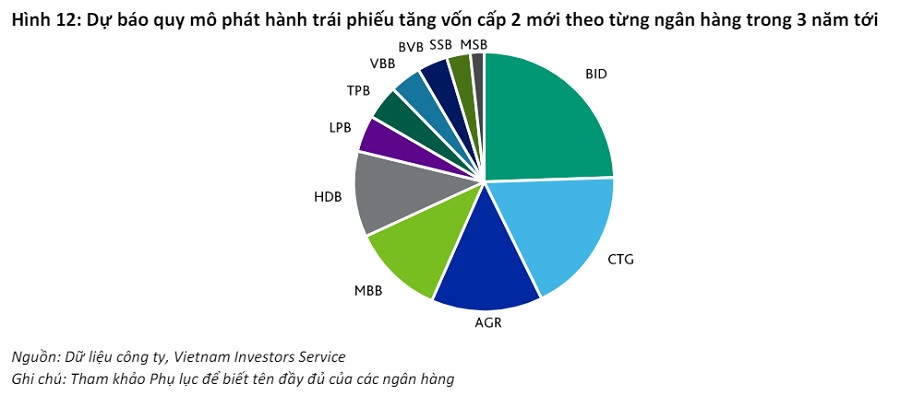

Cụ thể, các nhà phân tích kỳ vọng ngành ngân hàng sẽ phát hành hơn 283 nghìn tỷ đồng trái phiếu tăng vốn cấp 2 trong ba năm tới. Cùng với đó, kỳ vọng khoảng 55% trái phiếu tăng vốn cấp 2 mới sẽ được phát hành bởi các ngân hàng quốc doanh do vốn cấp 2 của các ngân hàng này sẽ bị khấu trừ đáng kể.

Theo quy định, trái phiếu tăng vốn cấp 2 đang lưu hành được tính vào vốn tự có sẽ bị khấu trừ khoảng 20% mỗi năm trong 5 năm cuối của kỳ hạn trái phiếu. Các ngân hàng sẽ cần phát hành trái phiếu tăng vốn cấp 2 mới để thay thế các trái phiếu bị khấu trừ và tăng mức an toàn vốn. Một vài ngân hàng tư nhân nhỏ có khả năng sinh lời yếu sẽ phát hành trái phiếu tăng vốn cấp 2 để hỗ trợ 3-4% tỷ lệ an toàn vốn. Ngoài ra, một số ngân hàng tư nhân quy mô vừa và lớn sẽ sử dụng trái phiếu tăng vốn cấp 2 để hỗ trợ mục tiêu tăng trưởng tín dụng cao.

"Chúng tôi kỳ vọng nhu cầu đầu tư trái phiếu tăng vốn cấp 2 của các nhà đầu tư cá nhân vẫn duy trì ở mức cao. Nhà đầu tư cá nhân nắm giữ phần lớn trái phiếu tăng vốn cấp 2 được chào bán ra công chúng, chủ yếu là do lợi suất của các trái phiếu này cao hơn so với tiền gửi và trái phiếu thường. Trái phiếu ngân hàng chủ yếu được phát hành riêng lẻ để giúp các tổ chức phát hành huy động vốn trong khoảng thời gian ngắn với các yêu cầu tối thiều về hồ sơ và tài liệu quy định.

Chúng tôi kỳ vọng ngân hàng sẽ đẩy mạnh phát hành trái phiếu tăng vốn cấp 2 ra công chúng nhiều hơn để có thể khai thác nhu cầu mạnh mẽ của nhà đầu tư cá nhân, vì các tổ chức phát hành sẽ không còn được phát hành riêng lẻ cho các nhà đầu tư cá nhân không phải là nhà đầu tư chuyên nghiệp. Tuy nhiên, các nhà đầu tư cần nhận thức được những rủi ro đến từ sản phẩm đầu tư này, ví dụ như không được bảo lãnh thanh toán hoặc bảo hiểm chậm thanh toán và có thể bị mua lại trước hạn", các chuyên gia nhận định.

Một số ngân hàng đã có kế hoạch tăng vốn cấp 2 thông qua huy động trái phiếu thời gian tới, là: BAB - giai đoạn phát hành từ 2024 - 2026 với giá trị huy động dự kiến 9 nghìn tỷ đồng; BID - giai đoạn phát hành từ 6/2024 - 12/2024, giá trị huy động dự kiến 14 nghìn tỷ đồng; CTG - giai đoạn phát hành từ 6/2024 - 11/2024, giá trị huy động dự kiến 8 nghìn tỷ đồng; HDB với kế hoạch dự kiến phát hành trong năm nay, giá trị huy động mục tiêu 20 nghìn tỷ đồng, mục đích tăng vốn cấp 2 và thường để bổ sung vốn kinh doanh; MBB cũng có kế hoạch huy động 10 nghìn tỷ đồng trong năm 2024; SHB - giai đoạn phát hành từ 6/2024 – 12/2024 với dự kiến bổ sung 5 nghìn tỷ đồng; VAB dự kiến trong năm 2024, mục tiêu huy động 1 nghìn tỷ đồng nhằm tăng vốn cấp 2...

Có thể thấy nhu cầu huy động trái phiếu bổ sung nguồn vốn, đảm bảo tỷ lệ an toàn vốn là nhu cầu xuyên suốt và ngày càng tăng cao hơn của hệ thống ngân hàng, đặc biệt khi mặc dù tỷ lệ dư nợ tín dụng cho vay bất động sản của Việt Nam (221,46%) xét trên tổng dư nợ vẫn thấp so với một số quốc gia cùng khu vực, song không thể phủ nhận khó khăn của thị trường bất động sản thời gian qua dẫn đến nhiều khoản cho vay trung và dài hạn của các ngân hàng. Tại báo cáo kỳ đầu tiên trong năm điểm lại kinh tế Việt Nam của World Bank vào tháng 4/2024, các chuyên gia của định chế này nhấn mạnh, một trong những điểm quan trọng trong chính sách của Việt Nam là "đảm bảo sự ổn định của khu vực tài chính..., trong đó tập trung quản lý rủi ro tiềm ẩn liên quan đến nợ xấu gia tăng, bao gồm cả nguyên nhân do giá trị tài sản giảm trên thị trường bất động sản".

Theo World Bank, vùng đệm vốn của các ngân hàng thương mại hiện tương đối mỏng và sự suy giảm của thị trường bất động sản có thể khiến nguồn vốn của các ngân hàng này sụt giảm thêm. Đây cũng là cơ sở của kỳ vọng huy động vốn trái phiếu từ phía ngân hàng trong 3 năm tới sẽ tiếp tục tăng lên.

Có thể bạn quan tâm

Doanh nghiệp địa ốc phát hành trái phiếu trở lại

03:00, 17/05/2024

Thời điểm “vàng” để bổ sung trái phiếu vào danh mục đầu tư

05:05, 16/05/2024

Phát hành thêm trái phiếu Chính phủ, tăng đầu tư công

04:00, 07/06/2024

Áp lực trái phiếu doanh nghiệp đáo hạn lớn nhất trong 3 năm

05:00, 14/05/2024