Cơ sở nhà đầu tư tổ chức là một trong những điểm cản trở sự phát triển của thị trường vốn Việt Nam, dù thị trường đã, đang phát triển mạnh mẽ trong thập kỷ qua.

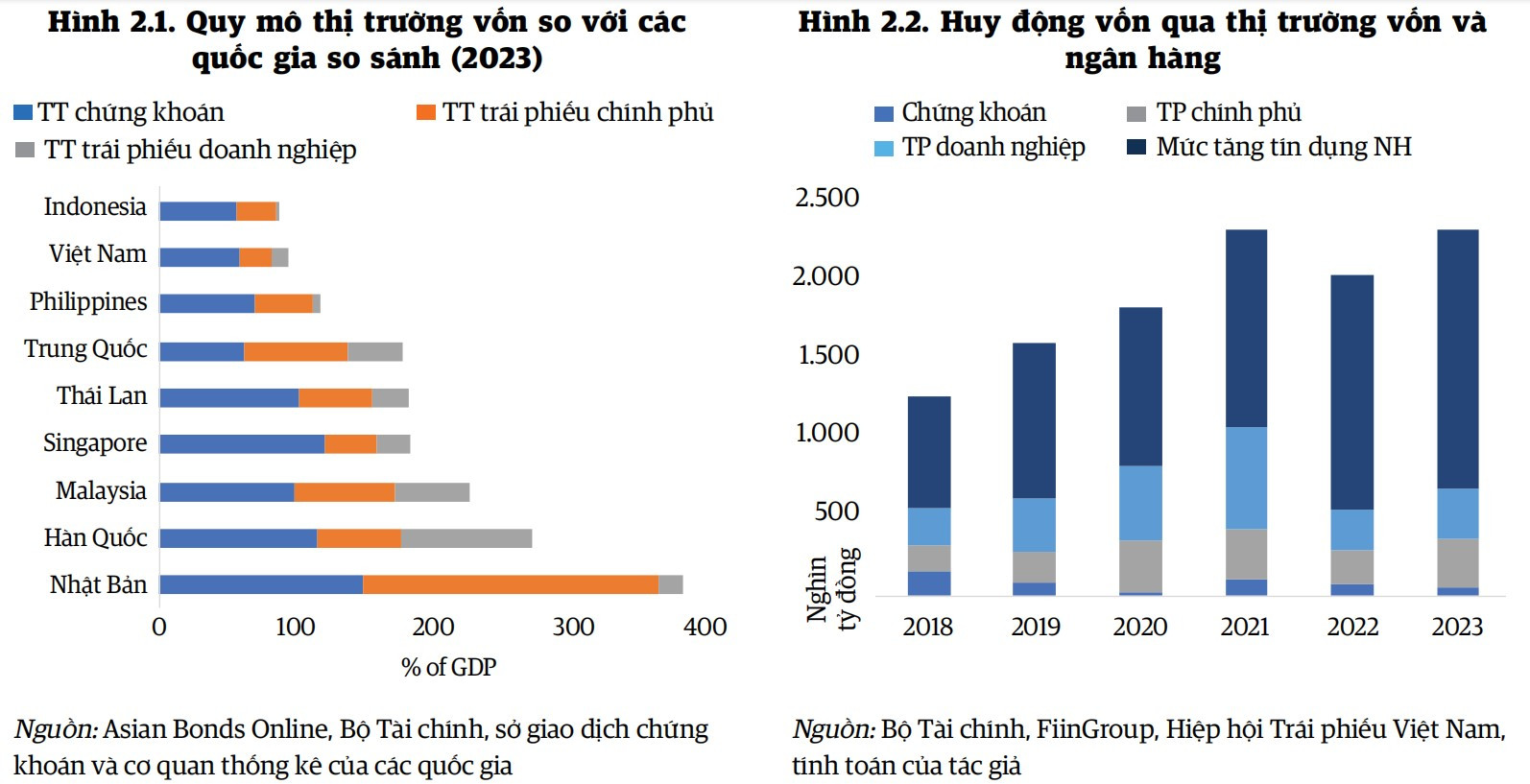

Theo đánh giá của các chuyên gia Ngân hàng Thế giới (World Bank, WB), tăng trưởng kinh tế lành mạnh, lạm phát thấp và tỷ giá ổn định, kết hợp với ổn định chính trị khiến thị trường vốn của Việt Nam đang bắt kịp với các quốc gia so sánh trong khu vực xét về quy mô, đạt trên 90% GDP vào năm 2023, tương đương với Indonesia.

“Các thị trường vốn vận hành tốt là điều kiện quan trọng để huy động nguồn lực, trong tổng thể thị trường tài chính mang tính bao trùm, có khả năng chống chịu linh hoạt và hiện đại”, báo cáo của WB về thị trường vốn Việt Nam vừa phát hành đánh giá.

Mặc dù vậy, các chuyên gia cho rằng nếu đánh giá qua sự thành công trong phát triển thị trường trên phương diện chức năng trung gian tài chính, các chỉ số thị trường vốn của Việt Nam vẫn cho thấy cơ hội tiếp tục tăng trưởng. Điều quan trọng là phải nhìn vào ba chức năng về trung gian tài chính của các thị trường vốn, đó là các chức năng huy động, tiết kiệm và định giá.

Về huy động vốn, mặc dù quy mô vốn hóa thị trường lớn, nhưng lượng vốn huy động qua phát hành cổ phiếu mới trên các sàn giao dịch cổ phiếu trong năm năm qua vẫn tương đối nhỏ. Huy động vốn trên các thị trường trái phiếu, nhất là trái phiếu doanh nghiệp, lớn hơn đáng kể; tuy nhiên, nguồn vốn dài hạn vẫn hạn chế và những yếu kém về nền tảng thị trường đã bắt đầu lộ ra trong thời gian qua.

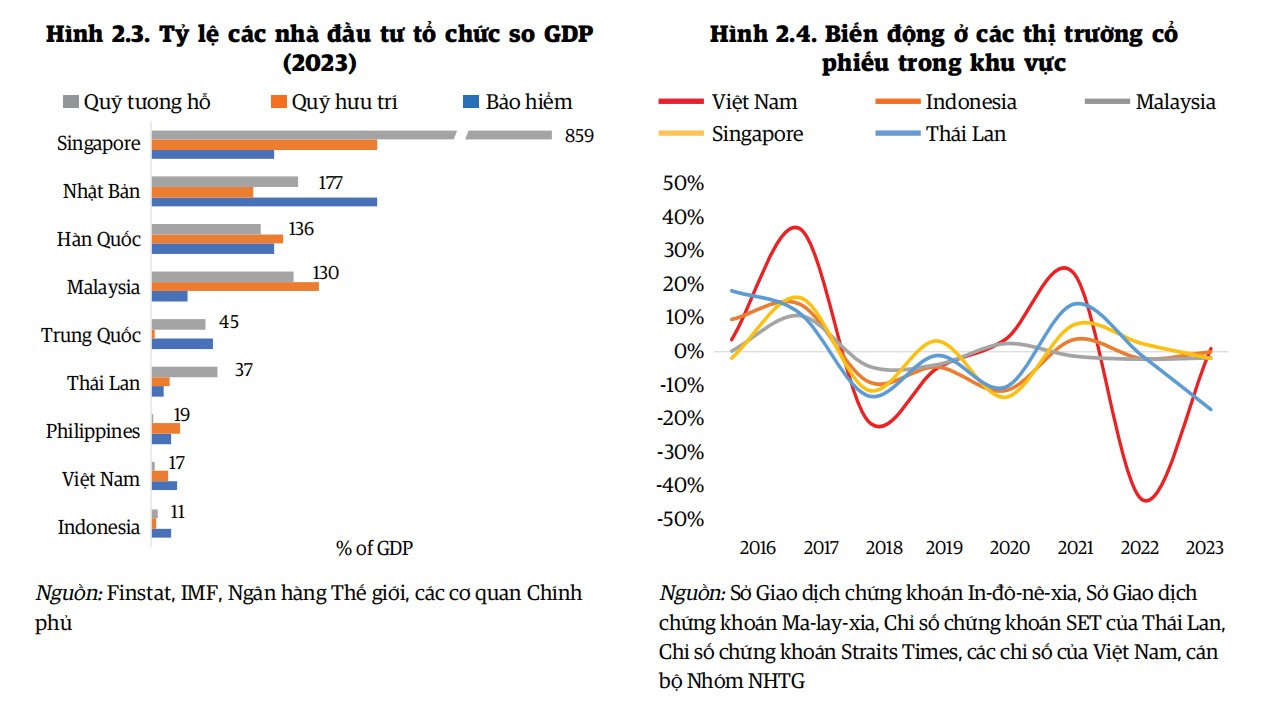

Về tiết kiệm, tổng mức tiết kiệm huy động qua các nhà đầu tư tổ chức còn thấp, chỉ đạt 19% GDP, thấp hơn so với các quốc gia so sánh trong khu vực, gây hạn chế về nguồn tài chính để đầu tư dài hạn.

Còn về định giá, các thị trường vốn chưa tạo ra được giá tham chiếu tốt do mức tham chiếu lãi suất ngắn hạn chưa rõ ràng, sự thiếu hiệu quả của thị trường trái phiếu chính phủ, và sự biến động lớn của giá cổ phiếu.

“Để Việt Nam khai mở ra tiềm năng của thị trường vốn, cần phải vượt qua một số rào cản cụ thể nhằm đảm bảo tăng trưởng lành mạnh và bền vững. Vấn đề căn bản của Việt Nam là cơ sở nhà đầu tư tổ chức kém phát triển, bao gồm việc chưa tận dụng được quỹ của Bảo hiểm Xã hội (BHXH), một nguồn lực chủ đạo tiềm năng trong việc thúc đẩy phát triển thị trường vốn. Do sự thiếu vắng tỉ trọng lớn của các nhà đầu tư tổ chức trên các thị trường chứng khoán, các nhà đầu tư cá nhân trở nên chi phối, qua đó tạo ra nhiều biến động do hành vi mua bán mang tính bầy đàn. Điều này cũng góp phần làm tích tụ rủi ro trên thị trường trái phiếu doanh nghiệp và hạn chế sự phát triển của thị trường cổ phiếu trở thành kênh huy động vốn cho khu vực doanh nghiệp”, theo các chuyên gia.

Báo cáo của World Bank cũng đánh giá danh mục đầu tư của BHXH phần lớn vào trái phiếu Chính phủ làm hạn chế lợi nhuận đầu tư, thiếu hiệu quả về giá, và tác động thiếu tích cực đến sự phát triển của khu vực tài chính. Quản lý một danh mục tương đương 10% GDP, BHXH là nhà đầu tư tổ chức lớn nhất ở Việt Nam, lớn hơn toàn bộ các nhà đầu tư tổ chức trong nước khác cộng lại. Do hạn chế về pháp lý, tài sản của BHXH đang tập trung chủ yếu vào trái phiếu Chính phủ. BHXH đã và đang trở thành nhà đầu tư nội ngành đối với trái phiếu Chính phủ, làm cho lợi suất thấp đi rất nhiều trong các phiên đấu giá, qua đó gây sai lệch chức năng định giá của thị trường trái phiếu Chính phủ.

Tái đầu tư vào nền kinh tế và trọng tâm trái phiếu Chính phủ thực tế cũng đang chiếm tỷ trọng lớn trong tổng tài sản của các doanh nghiệp bảo hiểm trên thị trường. Theo Hiệp hội Bảo hiểm Việt Nam (IAV), nửa đầu năm 2024, tổng tài sản của các doanh nghiệp bảo hiểm Việt Nam đạt hơn 819.000 tỷ đồng, tăng 9,6% so cùng kỳ 2023. Số tiền đầu tư ước của các doanh nghiệp bảo hiểm đạt 721.284 tỷ đồng, tăng 10% so với cùng kỳ năm 2023, chủ yếu vào đầu tư trái phiếu Chính phủ.

Cập nhật 7 tháng đầu năm 2024, số tiền đầu tư trở lại nền kinh tế của các doanh nghiệp bảo hiểm, theo Cục Quản lý giám sát bảo hiểm, Bộ Tài chính, lên tới khoảng 800.499 tỷ đồng tăng 9,78% so với cùng kỳ năm trước.

Báo cáo tài chính của 1 số doanh nghiệp cũng thể hiện tỷ lệ đầu tư trái phiếu/ tài sản khá cao. Theo báo cáo của Dai-ichi Life Việt Nam, dù lợi nhuận kinh doanh bảo hiểm giảm 20% trong nửa đầu năm 2024, nhưng công ty có tổng đầu tư tài chính vượt 50.000 tỷ đồng, với trọng tâm vào trái phiếu Chính phủ và doanh nghiệp, chứng khoán, cùng các khoản tiền gửi có kỳ hạn.

Báo cáo của Manulife Việt Nam cũng ghi nhận kết thúc 6 tháng đầu năm 2024, Công ty có lợi nhuận sau thuế hơn 1.699 tỷ đồng nhờ vào kết quả đầu tư tài chính hiệu quả. Trong đó, lợi nhuận từ hoạt động tài chính nửa đầu năm 2024 đạt hơn 3.142 tỷ đồng, tăng hơn 40% so với cùng kỳ 2023. Doanh thu của hoạt động tài chính này đến chủ yếu từ đầu từ cổ phiếu, trái phiếu và tiền gửi ngân hàng.

Cụ thể, lãi từ mua bán cổ phiếu đạt 1.359 tỷ, lãi từ đầu tư trái phiếu đạt 1.159 tỷ đồng, lãi từ tiền gửi ngân hàng đạt 819 tỷ đồng. Được biết, Manulife Việt Nam hiện là công ty có vốn điều lệ lớn nhất thị trường, thường dành khoảng từ 60% tài sản cho đầu tư trái phiếu với trọng tâm trái phiếu Chính phủ…

Nhìn chung, các quỹ BHXH đang có nguồn lực rất lớn và phù hợp cho việc đầu tư vào các sản phẩm, công cụ tài chính dài hạn. Tuy nhiên, nguồn lực này vẫn còn chưa thể khơi thông danh mục đầu tư, phân bổ tài sản đa dạng hóa và hiệu quả hơn nữa.

Việc đa dạng hóa đầu tư của BHXH sẽ thúc đẩy sự hiện đại hóa hệ thống tài chính của Việt Nam xét trên một số góc độ. Việc này sẽ giúp giảm tình trạng đầu tư nội ngành trên thị trường trái phiếu Chính phủ, làm giảm sai lệch trên thị trường và cải thiện tín hiệu giá. Ngoài ra, sự đa dạng hóa của BHXH sang các thị trường chứng khoán doanh nghiệp - cổ phiếu và trái phiếu - sẽ hỗ trợ sự phát triển của các thị trường đó qua đa dạng hóa cơ sở nhà đầu tư và tạo ra tình trạng ổn định tương đối với tư cách là nhà đầu tư dài hạn.

"Nếu được triển khai hợp lý theo từng bước nhỏ, đa dạng hóa đầu tư sẽ làm tăng lợi nhuận đầu tư cho BHXH về lâu dài”, World Bank khuyến nghị.

.jpg)

Trước đó, từ góc độ nhà đầu tư - quỹ bảo hiểm, bà Trịnh Quỳnh Giao - Tổng giám đốc, Công ty cổ phần Quản lý quỹ PVI, cũng chia sẻ ở một số diễn đàn về các hạn chế của thị trường. Đó trước hết là quy mô thị trường trái phiếu doanh nghiệp ở Việt Nam còn quá nhỏ nếu so với GDP và so với thị trường trái phiếu doanh nghiệp của nhiều quốc gia trên thế giới. Bên cạnh đó, cơ sở hạ tầng cho thị trường trái phiếu doanh nghiệp để nhà đầu tư tổ chức, cá nhân trong và ngoài nước tự tin đưa vốn vào kênh trái phiếu doanh nghiệp vẫn chưa hoàn thiện. Theo đó, bà cho rằng thị trường cần nhiều hơn nữa nguồn cung trái phiếu chất lượng (lịch sử thanh toán nợ tín dụng và nợ trái phiếu tốt, có dòng tiền kinh doanh ổn định, có kế hoạch kinh doanh rõ ràng, minh bạch), cần thị trường có thông tin công khai, minh bạch và thị trường thứ cấp có thanh khoản để khi cần mua/bán thì dễ dàng giao dịch. Trong đó, việc sử dụng xếp hạng tín nhiệm là một trong những cơ sở để các quỹ, như PVI AM, tăng cường hệ thống đánh giá độc lập và toàn diện hơn trong việc đánh giá cơ hội đầu tư và quản trị rủi ro. Qua đó, kỳ vọng sẽ giúp nguồn vốn quỹ bảo hiểm dịch chuyển vào thị trường vốn tốt hơn, tương xứng tiềm năng, mang lại cơ hội cho doanh nghiệp lẫn tổ chức đầu tư.

Các chuyên gia WB cũng khuyến nghị, các nhà đầu tư tổ chức khác nên tăng thêm tỉ trọng đầu tư để thúc đẩy sự phát triển của khu vực doanh nghiệp. Các công ty bảo hiểm nhân thọ có quy mô tương đối lớn nhưng cũng chỉ tập trung chủ yếu vào trái phiếu chính phủ và tiền gửi ngân hàng. Điều đó có nghĩa là các thị trường chứng khoán doanh nghiệp chịu sự chi phối của các nhà đầu tư không chuyên nghiệp, dễ bị ảnh hưởng bởi tâm lý bầy đàn và có nguy cơ bị lợi dụng và mua bán sai lầm. Điều đó cũng có nghĩa là các tổ chức phát hành có chất lượng cao hơn ở tất cả các ngành kinh tế không có động lực để tham gia thị trường, vì cơ hội huy động vốn dài hạn bị hạn chế.

"Ở những thị trường phát triển, các quỹ hưu trí và nhà đầu tư tổ chức là những bên mua chính đối với cổ phiếu, trái phiếu doanh nghiệp, các quỹ thị trường tiền tệ và quỹ đầu tư ngách, đồng thời là động lực để phát triển các công cụ khác. Việt Nam cần có biện pháp để phát triển tính chuyên nghiệp của nhà đầu tư, thông qua các nhà đầu tư tổ chức, cụ thể là các công ty bảo hiểm, các quỹ hưu trí tư nhân và các quỹ đầu tư", theo WB.

Chia sẻ với DĐDN, TS Đinh Thế Hiển, Chuyên gia tài chính cho rằng , trước nay, hầu như các doanh nghiệp Việt Nam vẫn chỉ luôn dựa vào vốn ngân hàng. Đối với kênh trái phiếu hay tăng vốn cổ phần, thì chỉ có những doanh nghiệp trong hệ sinh thái hay doanh nghiệp trên sàn chứng khoán mới có điều kiện phát hành, tận dụng hiệu quả. Do đó, câu chuyện khó khăn về vốn nếu không tiếp cận được tín dụng luôn đặt các doanh nghiệp trước bài toán phải có kịch bản dự phòng tài chính và nâng cao hiệu quả quản trị nguồn vốn.

Về dài hạn, để phát triển thị trường vốn đúng nghĩa là kênh huy động trung và dài hạn của doanh nghiệp, cũng như gỡ những bế tắc dòng tiền trên thị trường bất động sản để hướng đến bền vững, ông Hiển nhấn mạnh, rất cần khơi thông nguồn thông nhàn rỗi trong dân vào các quỹ tín thác, quỹ hưu trí… nhằm gia tăng đầu tư trái phiếu, cổ phiếu và bất động sản mà không mang tính đầu cơ. Đây sẽ là dòng vốn căn cơ, dài hạn, bền vững cho thị trường.

Ông Ketut Kusuma, chuyên gia cao cấp về thị trường vốn của WB, cho rằng với lượng vốn đầu tư cả nhà nước và tư nhân, trong đó có sự hỗ trợ từ khu vực tài chính, sẽ là các điều kiện để Việt Nam có thể đạt mục tiêu trở thành quốc gia thu nhập cao vào năm 2025.

Theo WB, mục tiêu quan trọng của Chính phủ và tất cả các bên liên quan là tiến hành những nỗ lực đồng bộ để phát triển thị trường vốn. Các thị trường vốn tăng trưởng lành mạnh cũng đem lại tác động ngoại ứng tích cực cho toàn bộ nền kinh tế thông qua sự phân bổ vốn hiệu quả. Việt Nam sẽ có khả năng đạt được tăng trưởng kinh tế cao hơn, không chỉ do nguồn lực trong nước được sử dụng đảm bảo năng suất cao hơn, mà còn tận dụng được đòn bẩy nguồn vốn hết sức cần thiết trên thị trường quốc tế để đạt được mục tiêu trở thành nền kinh tế thu nhập cao.