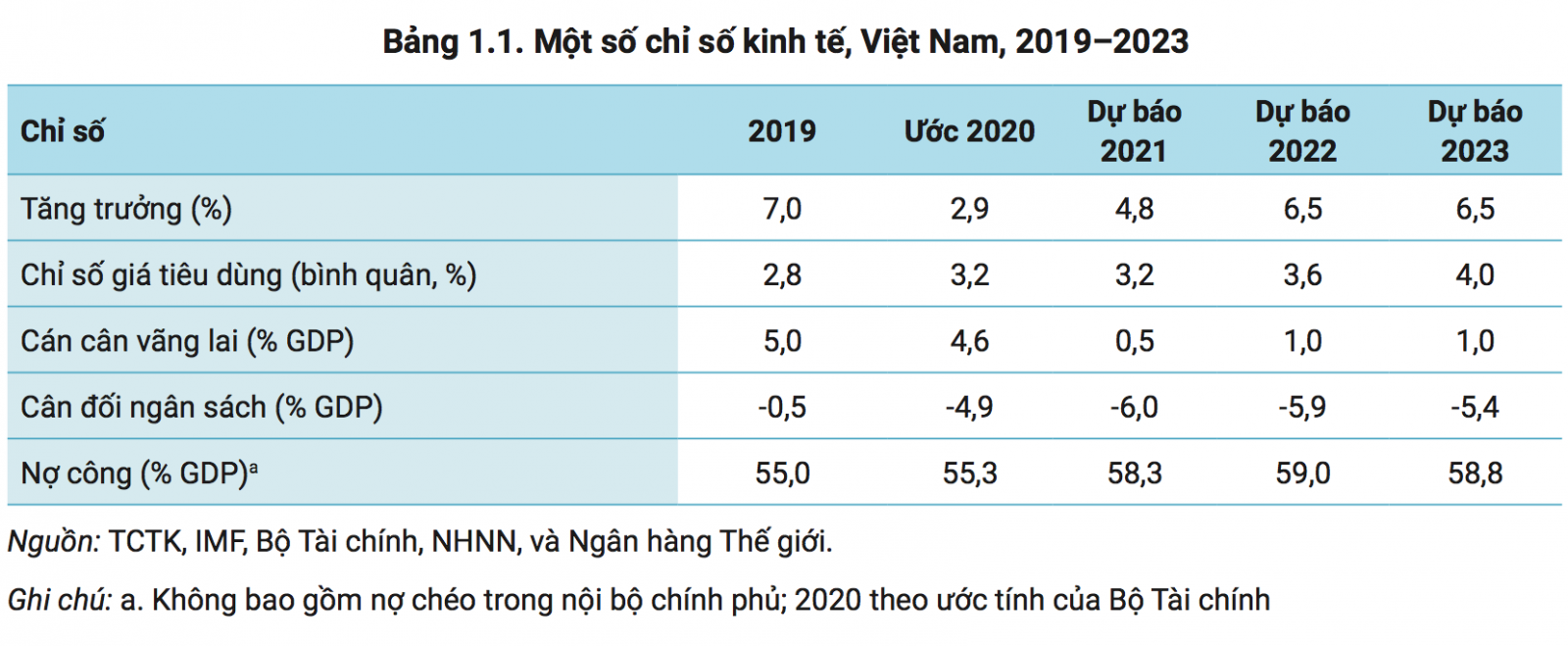

Nền kinh tế Việt Nam dự kiến tăng trưởng khoảng 4,8% trong năm 2021 và sẽ đạt tốc độ tăng trưởng GDP trước đại dịch ở mức từ 6,5 đến 7% từ năm 2022.

Theo WB, Việt Nam sẽ có khả năng mở cửa lại cho du khách quốc tế vào năm 2022-2023.

Theo WB, dự báo này được điều chỉnh giảm so với dự báo 6,8% cho năm 2021 trong Báo cáo Điểm lại kỳ trước ban hành vào tháng 12/2020, và còn phụ thuộc vào các rủi ro tiêu cực. Dự báo này cũng thấp hơn so với mục tiêu tăng trường 6% của Chính phủ trong năm 2021.

Việc điều chỉnh giảm tốc độ tăng trưởng GDP năm 2021 liên quan đến đợt bùng phát dịch gần đây, dự kiến sẽ ảnh hưởng tiêu cực đến nền kinh tế. Tuy nhiên, giả định của dự báo là đợt dịch đang diễn ra hiện nay sẽ từng bước được kiểm soát, tạo điều kiện cho nền kinh tế phục hồi trong quý IV. Phục hồi kinh tế cũng sẽ được hỗ trợ bằng cách đẩy nhanh triển khai thực hiện chiến dịch tiêm vắc-xin diện rộng để đảm bảo ít nhất 70% dân số trưởng thành được tiêm chủng vào cuối năm, nhằm ngăn ngừa các đợt bùng phát nghiêm trọng mới. Bất kỳ thay đổi nào tới giả định trên dĩ nhiên cũng đều ảnh hưởng đến dự báo.

Chính sách tài khóa và tiền tệ vẫn tạo thuận lợi cho quá trình phục hồi năm 2021. Khi nền kinh tế thoát khỏi đợt dịch lần thứ tư, chính sách tài khóa sẽ hỗ trợ tổng cầu trong nước thông qua các biện pháp có lựa chọn và đẩy nhanh tiến độ giải ngân vốn đầu tư công. Cân đối ngân sách và tỷ lệ nợ công trên GDP dự kiến sẽ xấu đi trong năm 2021.

Gói hỗ trợ doanh nghiệp và các hộ gia đình lần hai chỉ ở mức khiêm tốn, nhưng nếu triển khai sẽ tương đương khoảng 0,5% GDP. Tuy nhiên, tiến độ giải ngân vốn đầu tư công được đẩy nhanh vẫn trong phạm vi ngân sách. Chính sách tiền tệ vẫn tạo thuận lợi để hỗ trợ cộng đồng doanh nghiệp. Lạm phán vẫn ở mức vừa phải.

Khi các động lực tăng trưởng đã được củng cố, chính sách tiền tệ sẽ trở lại vị thế trung lập từ năm 2022. Khi nền kinh tế trong nước phục hồi, chính sách tiền tệ sẽ rút lại những chính sách thích ứng trước đó, tập trung nhiều hơn vào mục tiêu ổn định lạm phát. Lạm phát dự kiến vẫn thấp hơn mục tiêu chính sách 4% của NHNN.

Tăng giá các mặt hàng do Nhà nước quản lý và các cú sốc tự nhiên đến nguồn cung lương thực thực phẩm có thể khiến cho giá lương thực thực phẩm và một số dịch vụ hoặc dịch vụ tiện ích công tăng lên trong ngắn hạn, nhưng dự kiến không làm thay đổi căn bản kỳ vọng về giá cả trong những năm tới. Các cấp có thẩm quyền cần theo dõi cẩn thận sự gia tăng của nợ xấu để đảm bảo sức khỏe cho khu vực tài chính và thúc đẩy áp dụng quy định về an toàn vốn theo chuẩn Basel II đối với mọi ngân hàng đang hoạt động.

Chính phủ sẽ trở lại với các chính sách củng cố tài khóa trong những năm tới. Bội chi ngân sách cần giảm dần từ mức 6,0% GDP năm 2021 xuống 5,9% năm 2022 và 5,4% năm 2023, để mở đường cho quỹ đạo nợ bền vững từ trung đến dài hạn.

Để đảm bảo quá trình củng cố tài khóa không ảnh hưởng đến tiềm năng tăng trưởng trong trung hạn, thu nội địa cần được cải thiện thông qua cải cách hành chính nhằm nâng cao hiệu suất thu, và có thể sử dụng để xây dựng cơ sở hạ tầng và cung cấp dịch vụ xã hội có chất lượng, những yếu tố giúp nền kinh tế trở nên bền vững hơn, được chuyển đổi số và có năng suất cao.

Cán cân vãng lai dự kiến vẫn thặng dư, mặc dù sẽ giảm từ 4,6% GDP năm 2020 xuống khoảng 0,5% GDP năm 2021. Như đã lý giải ở bài trước, cán cân thương mại hàng hóa chuyển sang thâm hụt trong nửa đầu năm 2021, trong khi xuất khẩu dịch vụ (ròng) vẫn thấp do chưa mở cửa đón du khách quốc tế, hạn chế nguồn thu từ du lịch.

Trong thời gian tới, xuất khẩu của Việt Nam sẽ tiếp tục tăng trưởng do có lợi thế cạnh tranh vững chắc trên các thị trường quốc tế và quyết định tiếp tục đa dạng hóa các đối tác thương mại, qua đó tạo ra cơ hội kinh tế, với tín hiệu gần đây là việc ký kết Hiệp định Đối tác kinh tế toàn diện khu vực.

Dự kiến, Việt Nam sẽ có khả năng mở cửa lại cho du khách quốc tế vào năm 2022-2023. Về cán cân tài chính, dòng vốn FDI dự kiến sẽ phục hồi lại mức như trước COVID-19, do được nâng đỡ bởi xu hướng tái cấu trúc các chuỗi giá trị toàn cầu, và nhu cầu đa dạng hóa các nguồn đầu vào sản xuất của nhiều chính phủ và công ty đa quốc gia.

Kỳ 5: Những thách thức mang tính cấu trúc

Có thể bạn quan tâm

Tác động kinh tế của làn sóng COVID thứ 4: (Kỳ 3) Cán cân thương mại chuyển sang thâm hụt

04:00, 27/08/2021

Tác động kinh tế của làn sóng COVID thứ 4: (Kỳ 2) Khó khăn “đè” doanh nghiệp và người dân

04:00, 26/08/2021

Tác động kinh tế của làn sóng COVID thứ 4: (Kỳ 1) Sức ép mục tiêu tăng trưởng

04:00, 25/08/2021

Kinh tế Việt Nam 7 tháng 2021: (Kỳ 3) Sự "lệch pha" trong cán cân thương mại

04:10, 06/08/2021

Kinh tế Việt Nam 7 tháng năm 2021: (Kỳ 2) Thị trường giá cả tiềm ẩn nhiều tác động

04:00, 05/08/2021