Gửi bình luận

Ngành bán lẻ của Việt Nam đối mặt với nhiều thách thức, thị trường quốc tế ảm đạm, cùng với chi phí bán hàng tăng vọt đã khiến lợi nhuận của CTCP Tập đoàn Thiên Long (HoSE:TLG) “bốc hơi” đáng kể.

>>>Doanh thu sụt giảm, còn triển vọng cho nhóm cổ phiếu bán lẻ?

Tình hình kinh doanh của TLG trong thời gian qua

TLG sẽ còn tiếp tục đối mặt với nhiều thách thức, như chi phí nguyên liệu tăng; các chiến dịch marketing, bán hàng kém hiệu quả…

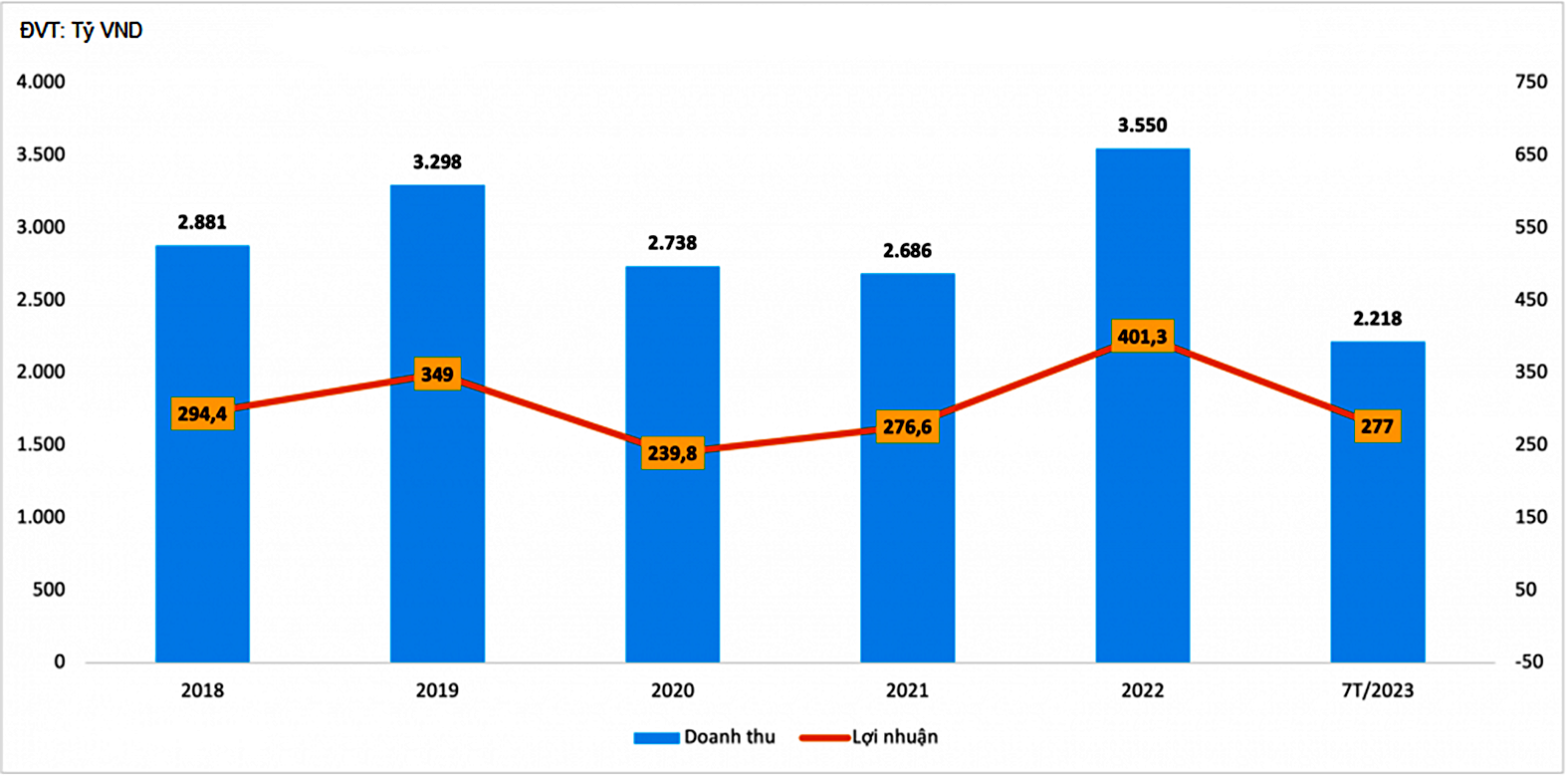

Lũy kế 7 tháng đầu năm nay, doanh thu thuần đạt 2.218 tỷ đồng, tăng nhẹ 1% so với cùng kỳ năm ngoái và đạt 55% kế hoạch doanh thu. Lãi sau thuế đạt 277 tỷ đồng, giảm 22% so với cùng kỳ năm ngoái và thực hiện được 69% mục tiêu lợi nhuận năm.

Nguyên nhân khiến lợi nhuận của TLG giảm mạnh được phía công ty lý giải do: Thứ nhất, ngành bán lẻ của Việt Nam đối mặt nhiều thách thức khi nền kinh tế Việt Nam vẫn chịu ảnh hưởng bởi các yếu tố phức tạp, khó lường. Nhu cầu đầu tư và dự trữ hàng hóa của các điểm bán (POS) thuộc nhóm hàng văn phòng phẩm không tăng nhiều so với năm trước; và kinh doanh xuất khẩu, đặc biệt với OEM cũng đối mặt nhiều thách thức từ bối cảnh ảm đạm của thị trường quốc tế.

Thứ hai, chi phí bán hàng và quản lý doanh nghiệp tăng 16% lên 632 tỷ đồng trong 7 tháng đầu năm 2023, do tập đoàn đầu tư mạnh vào đội ngũ nhân sự từ giữa năm 2022 để chuẩn bị cho sự phát triển trong tương lai. Đồng thời, TLG cũng đã tăng chi phí hoạt động bán hàng và phát triển thương hiệu để sẵn sàng cho mùa tiêu thụ cao điểm.

>>>Kỳ vọng báo cáo tài chính của doanh nghiệp bán lẻ cải thiện từ quý 3

Theo một chuyên gia tại CTCK SSI, nhà đầu tư chủ yếu quan tâm đến triển vọng kinh doanh và khả năng cạnh tranh của TLG. Trước những thông tin về sự sụt giảm mạnh lợi nhuận của TLG, có thể thấy công ty đã tăng chi phí cho việc phát triển mạng lưới phân phối và tăng chi phí quảng cáo, khiến chi phí bán hàng 6 tháng đầu năm 2023 tăng 17,6% so với cùng kỳ năm ngoái.

277 tỷ đồng là lợi nhuận sau thuế 7 tháng đầu 2023 của TLG, giảm tới 22% so với cùng kỳ năm 2022.

Dưới góc nhìn lạc quan hơn, nhóm chuyên gia CTCK HSC đánh giá, xét về tổng quan hoạt động kinh doanh của TLG là khá tốt, công ty đang sở hữu 4 mảng kinh doanh chính gồm bút viết, dụng cụ văn phòng, dụng cụ học sinh và mỹ thuật.

TLG gặp khó nhưng vẫn được đánh giá tiềm năng

Đối với mảng bút viết có những nhãn hàng thương hiệu rất nổi tiếng như Bút Thiên Long, các sản phẩm dành cho học sinh tiểu học như thương hiệu Bút điểm 10. Ngoài ra, TLG cũng sở hữu thương hiệu Bizner dành cho bút cao cấp làm vật phẩm quà tặng... Bút viết được xem là mảng kinh doanh chủ lực của công ty khi chiếm 42% cơ cấu doanh thu của doanh nghiệp.

Hiện TLG đã có mặt trên 63 tỉnh thành, những nhà sách lớn như Fahasa, Phương Nam, Trí Tuệ,... đều bày bán dòng sản phẩm của Thiên Long. Ngoài ra, công ty cũng phân phối sản phẩm qua các kênh thương mại điện tử, kênh bán hàng trực tiếp B2B và đẩy mạnh hoạt động xuất khẩu khi có mặt tại 70 quốc gia và vùng lãnh thổ trên khắp thế giới.

“Chúng tôi đưa ra 4 luận điểm đầu tư chính với TLG đó là: TLG có hệ sinh thái mới về chuỗi cung ứng sản xuất và phân phối, công suất được gia tăng; Công ty đang thay đổi phong cách đến gần hơn với các thế hệ trẻ; Thị trường xuất khẩu đủ tiềm năng; và Chính sách trả cổ tức rõ ràng, dòng tiền kinh doanh tăng trưởng ổn định”, các chuyên gia tại HSC nhìn nhận.

Tuy nhiên, trước tình hình nền kinh tế còn đối mặt với nhiều biến động khó lường, các chuyên gia HSC cũng khuyến nghị nhà đầu tư nên thận trọng với rủi ro từ biên lợi nhuận yếu hơn dự kiến, do chi phí nhựa cao và các chiến dịch marketing, bán hàng của TLG không hiệu quả.

Có thể bạn quan tâm

Người tiêu dùng Việt đón nhận các hình thức ngân hàng số và bán lẻ kỹ thuật số

12:43, 05/09/2023

Triển vọng nào cho thị trường bán lẻ Việt Nam?

03:00, 31/08/2023

Dự báo giá xăng bán lẻ tăng nhẹ, dầu mazut diễn biến trái chiều

01:00, 02/09/2023

Bất động sản bán lẻ: Nguồn cung tăng và thách thức đi kèm

01:00, 07/08/2023

Doanh nghiệp tiêu dùng bán lẻ vững vàng đối diện thách thức từ vĩ mô

04:09, 05/08/2023