Gửi bình luận

Theo TS Nguyễn Xuân Thành - Giảng viên cao cấp trường Chính sách Công và Quản lý Fulbright (ĐH Fulbright Việt Nam), "KPI" tăng trưởng GDP 2023 phụ thuộc phối hợp tiền tệ và tài khóa.

>>NHNN: Định hướng tín dụng tăng khoảng 14-15% trong năm 2023

Cụ thể, tại Hội thảo Chứng khoán 2023 “La bàn giữa vùng biến động” do Chứng khoán Yuanta tổ chức vào cuối tuần này, Chuyên gia kinh tế Nguyễn Xuân Thành - Giảng viên cao cấp Đại học Fulbright Việt Nam - nhận định, một trong những thách thức lớn nhất của Việt Nam trong năm nay là hướng đến đạt chỉ tiêu tăng trưởng GDP 6,5%.

Tăng trưởng kinh tế 2023 có nhiều thách thức, dù giai đoạn khó khăn nhất đã qua

Chuyên gia cho biết, tình hình cả trong và ngoài nước trong năm nay cho thấy kinh tế Việt Nam sẽ tiếp tục khó khăn và lợi nhuận của doanh nghiệp khó có thể cao được.

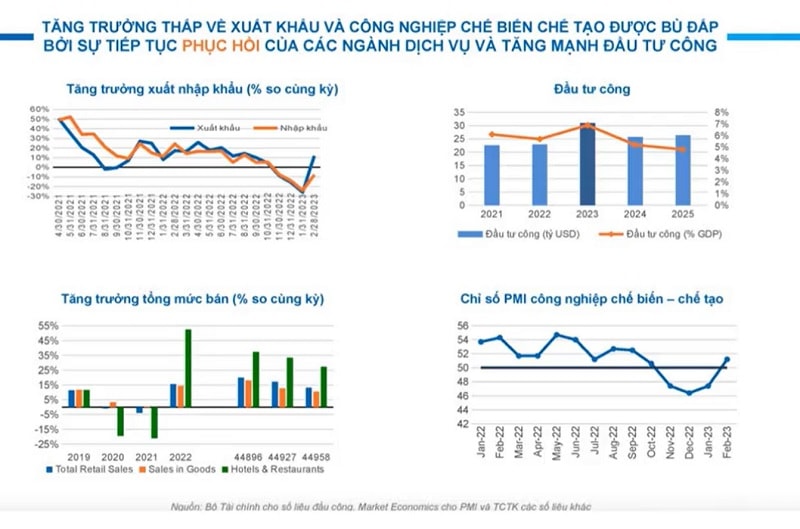

Đặc biệt năm 2023, kinh tế Việt Nam sẽ mất đi hai động lực, do đó sẽ khiến tăng trưởng kinh tế thấp.

Thứ nhất là xuất khẩu, năm nay các doanh nghiệp xuất khẩu sẽ gặp rất nhiều khó khăn và điều này đã có thể quan sát được từ quý IV năm ngoái. Thứ hai là, các ngành sản xuất công nghiệp, đặc biệt sản xuất công nghiệp chế biến, chế tạo phục vụ xuất khẩu cũng sẽ yếu đi trong năm nay.

Ông Thành cho rằng theo dự báo của ông, chỉ tiêu tăng trưởng GDP năm nay ở mức 5,5% sẽ khả thi hơn. Mức tăng trưởng GDP quý I thấp cho thấy khó khăn; quý II cũng dự báo sẽ tiếp tục khó khăn dù có cải thiện hơn và áp lực đạt "KPI" - chỉ tiêu tăng trưởng GDP cả năm 6,5% sẽ dồn về 2 quý cuối năm.

>>Chính sách tiền tệ 2023: Dịch chuyển theo hướng kiềm giữ đà tăng lãi suất

Dù vậy, nền kinh tế sẽ giữ được sự ổn định và khi giữ được ổn định thì sự hồi phục có thể diễn ra rất nhanh khi đáp ứng được các điều kiện cả bên trong lẫn bên ngoài.

Mặc dù có nhiều thách thức, song, theo nhận định của chuyên gia, kinh tế vẫn sẽ có sự tăng trưởng nhờ được bù đắp từ giải ngân đầu tư công. Năm 2023, ngân sách có ít nhất 31 tỷ USD dành cho đầu tư công và 90% trong số đó đã được giao chỉ tiêu cho các bộ ngành, địa phương.

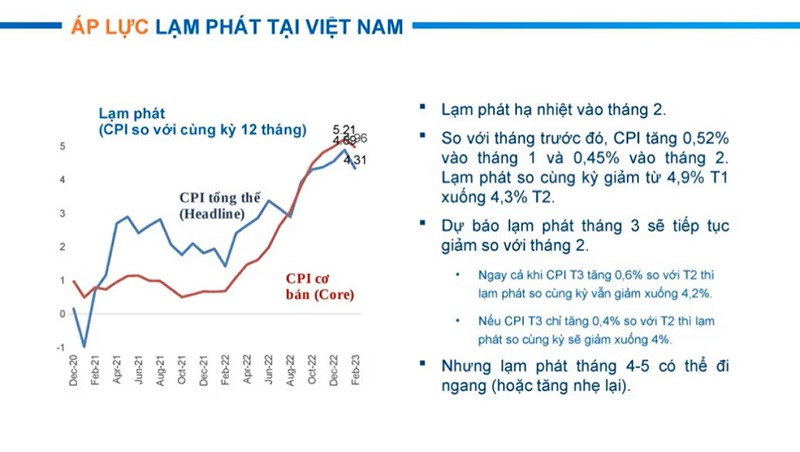

Lạm phát có dấu hiệu hạ nhiệt là điều kiện để chuyển dịch chính sách tiền tệ theo hướng hỗ trợ tăng trưởng

“Năm nay, nếu chi được 90% của 31 tỷ USD thì sẽ bù đắp được việc xuất nhập khẩu tăng chậm. Bên cạnh đó nếu như hoạt động dịch vụ và sức mua của thị trường nội địa vẫn tiếp tục đà phục hồi thì cũng sẽ là một tín hiệu tích cực cho nền kinh tế", chuyên gia nhận định.

Ngoài ra ông cho rằng kinh tế Việt Nam sẽ có sự tác động từ sự phục hồi của kinh tế Trung Quốc, không chỉ ở khách du lịch mà còn ở kỳ vọng bù đắp xuất khẩu khi cầu xuất khẩu ở các thị trường Mỹ và EU yếu đi. Tuy nhiên, chuyên gia cũng lưu ý sự phục hồi của Trung Quốc có thể kéo theo sự tăng giá nguyên liệu hàng hóa, làm tăng áp lực lạm phát; mặt khác, do kinh tế Trung Quốc cũng đang hạn hẹp dư địa tiền tệ, tài khóa nên sẽ khó kích thích tăng trưởng mạnh.

Trong bối cảnh như vậy, chuyên gia cho rằng nếu chỉ trông sự lan tỏa từ đầu tư công, khi Chính phủ đẩy mạnh chi tiêu Nhà nước mạnh nhất sau nhiều năm "thắt lưng buộc bụng", là chưa đủ; mà còn phải có sự kết hợp từ chính sách tiền tệ, phải "bơm tiền". "Bởi với mặt bằng lãi suất hiện nay thì không có doanh nghiệp nào làm ăn nổi, mà không có doanh nghiệp có lợi nhuận thì sẽ khó đạt tăng trưởng. Điều này cũng lý giải vì sao NHNN đã ra quyết định hạ lãi suất điều hành vào giữa tháng 3 vừa qua", chuyên gia nói thêm.

Cũng theo TS Nguyễn Xuân Thành, có 2 cơ sở để dự báo có "cánh cửa hẹp" để NHNN chuyển dịch chính sách, nới lỏng dần chính sách tiền tệ vào giữa năm nay.

Thứ nhất, áp lực lạm phát có dấu hiệu hạ nhiệt. So với các năm trước đây, Chính phủ cũng đã "dự tính" một khả năng lạm phát cao sẽ khó khăn cho "KPI" tăng trưởng kinh tế, do đó, thay vì giữ lạm phát dưới 4% - điều đã giúp cho nền kinh tế có cơ sở vượt qua 2 năm COVID-19 - đã chấp nhận một chỉ tiêu lạm phát cao hơn (4,5%) phù hợp với thực tế và diễn biến, bối cảnh kinh tế toàn cầu và Việt Nam trong năm nay. Trong tháng 1 vừa qua, CPI cao hơn 4,5% nhưng chỉ số giá đo lường lạm phát đã có dấu hiệu hạ nhiệt trong tháng 2. Khả năng kiểm soát lạm phát vẫn đang tiếp tục khả quan và trừ phi lạm phát bùng phát, NHNN mới không có cơ hội nới lỏng tiền tệ, nếu không thì khả năng chuyển dịch chính sách theo hướng hỗ trợ tăng trưởng sẽ cao hơn.

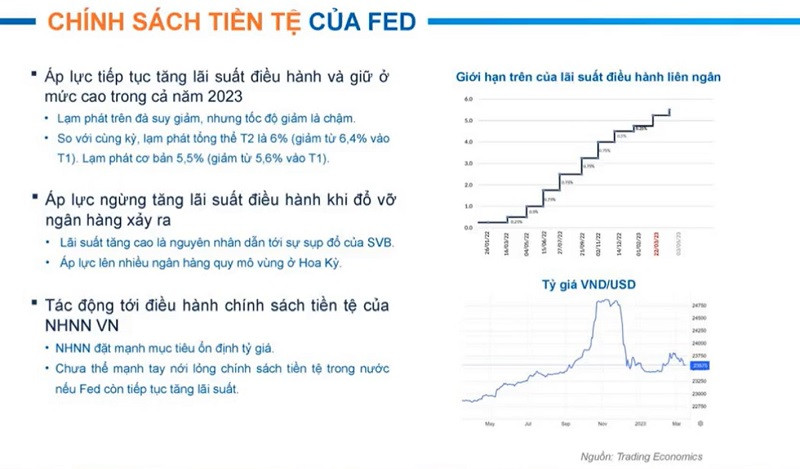

Thứ hai, chính sách tiền tệ của Fed với việc có khả năng sẽ dừng tăng lãi suất trong tháng 5 (trước áp lực đổ vỡ của hệ thống ngân hàng nếu tăng lãi suất), sẽ tạo điều kiện để dẫn đến "cánh cửa hẹp" cho NHNN chuyển dịch chính sách vào tháng 6.

Chính sách của Cục Dự trữ Liên bang Mỹ (Fed) sẽ tác động đến chuyển dịch chính sách tiền tệ của Việt Nam theo hướng nới lỏng, hoặc chưa thể mạnh tay nới lỏng tiền tệ

Một tín hiệu được chuyên gia lưu ý là hiện NHNN đã triển khai mua thêm ngoại tệ, củng cố cho dự trữ ngoại hối và đảm bảo mục tiêu ổn định tỷ giá. Đây cũng là cơ sở giúp NHNN có thể hạ nhiệt lãi suất, nới lỏng tiền tệ.

"Tình hình có thể tiếp tục khó khăn và kéo dài từ nay đến tháng 5, tháng 6, nhưng cơ hội sẽ được cải thiện vào 2 quý cuối năm", chuyên gia của ĐH Fulbright Việt Nam dự báo.

Có thể bạn quan tâm

FED tăng lãi suất (Kỳ I): Sức ép thắt chặt tiền tệ

10:00, 23/03/2023

Hạ lãi suất và sự kiện SVB có đảo ngược chính sách tiền tệ chống lạm phát?

05:24, 19/03/2023

Việt Nam "xoay trục" nới lỏng tiền tệ đầu tiên ở châu Á, lãi suất có giảm thêm?

04:50, 16/03/2023

Điều kiện để NHNN chấm dứt chính sách thắt chặt tiền tệ

04:50, 08/03/2023

“