Chất lượng và định giá tài sản xấu đi đã gây ra mối lo ngại về thanh khoản ở các nền kinh tế, và cũng có thể gây ra rủi ro tài chính trong khu vực.

>>“Phá băng” trái phiếu doanh nghiệp

Theo ấn bản mới nhất của báo cáo Giám sát Trái phiếu châu Á của Ngân hàng Phát triển Châu Á (ADB) (tháng 6/2023), trong bối cảnh vĩ mô của thị trường với áp lực lạm phát được nới lỏng và thắt chặt tiền tệ chậm hơn ở Hoa Kỳ, và ngay cả khi vẫn còn sự không chắc chắn về lập trường tiền tệ của Cục Dự trữ Liên bang Mỹ lẫn sự rủi ro tiềm ẩn trong lĩnh vực ngân hàng của các nền kinh tế phát triển chủ chốt, các điều kiện tài chính trong khu vực nhìn chung vẫn ổn định.

Theo ADB, chính sách tiền tệ thắt chặt với tăng lãi suất đã khiến lượng phát hành trái phiếu doanh nghiệp trong khu vực duy trì ở mức vừa phải

Nhận định về vĩ mô và chính sách của các ngân hàng trung ương giai đoạn qua, chuyên gia Kinh tế trưởng của ADB, ông Albert Park, cho biết: “Hầu hết các ngân hàng trung ương trong khu vực đã giảm tốc độ tăng lãi suất, còn tình trạng bất ổn trong lĩnh vực ngân hàng ở Hoa Kỳ và châu Âu cho tới nay chỉ có tác động hạn chế đến thị trường tài chính khu vực. Tuy nhiên, tại Hoa Kỳ, lo ngại về sự ổn định tài chính và lạm phát đang dẫn tới sự không chắc chắn về lập trường tiền tệ của Cục Dự trữ Liên bang. Các điều kiện tài chính trong khu vực có thể tiếp tục bị ảnh hưởng bởi tình trạng không chắc chắn này.”

Lãi suất trái phiếu tại Đông Á mới nổi theo đó đã giảm trong giai đoạn từ tháng 3 tới tháng 5 năm 2023.

Tổng lượng trái phiếu bằng đồng nội tệ của khu vực đã tăng 9,1% so với cùng kỳ năm ngoái, lên 23,8 nghìn tỷ USD vào cuối tháng 3. ADB lý giải sự gia tăng này chủ yếu do các chính phủ phát hành nợ ồ ạt vào đầu năm để tài trợ cho các chương trình hỗ trợ phục hồi kinh tế. Lượng phát hành trái phiếu doanh nghiệp được duy trì ở mức vừa phải, một phần do lãi suất cao hơn.

Tăng trưởng trên thị trường trái phiếu bền vững của khu vực Đông Á mới nổi và Nhật Bản (ASEAN+3 bao gồm các nền kinh tế của khu vực Đông Nam Á và Trung Quốc, Nhật Bản và Hàn Quốc) đã giảm còn 5,9% so với quý trước, với tổng giá trị trái phiếu bền vững đạt 633,9 tỷ USD vào cuối tháng 3. Khu vực ASEAN+3 vẫn là thị trường trái phiếu bền vững lớn thứ hai trên thế giới, ngay cả khi khu vực này cần thêm đồng nội tệ và nguồn tài chính dài hạn. Trái phiếu xanh, tài trợ bằng đồng nội tệ và phát hành của khu vực tư nhân chiếm ưu thế trong phát hành trái phiếu bền vững của khu vực.

>>"Nghẽn" trái phiếu, vốn ngân hàng cũng khó được khơi thông

Đáng chú ý theo báo cáo của ADB, sự mở rộng trong cả phân khúc trái phiếu chính phủ và doanh nghiệp đã giúp thị trường trái phiếu tổng thể của Việt Nam tăng 5,1% so với quý trước, lên tới 111,9 tỷ USD.

"Từ ngày 1 tháng 3 đến ngày 2 tháng 6, lãi suất trái phiếu chính phủ giảm đối với tất cả các kỳ hạn do Ngân hàng Nhà nước Việt Nam (NHNN) nới lỏng chính sách tiền tệ để hỗ trợ tăng trưởng kinh tế và thúc đẩy ổn định tài chính, đặc biệt trong lĩnh vực bất động sản.

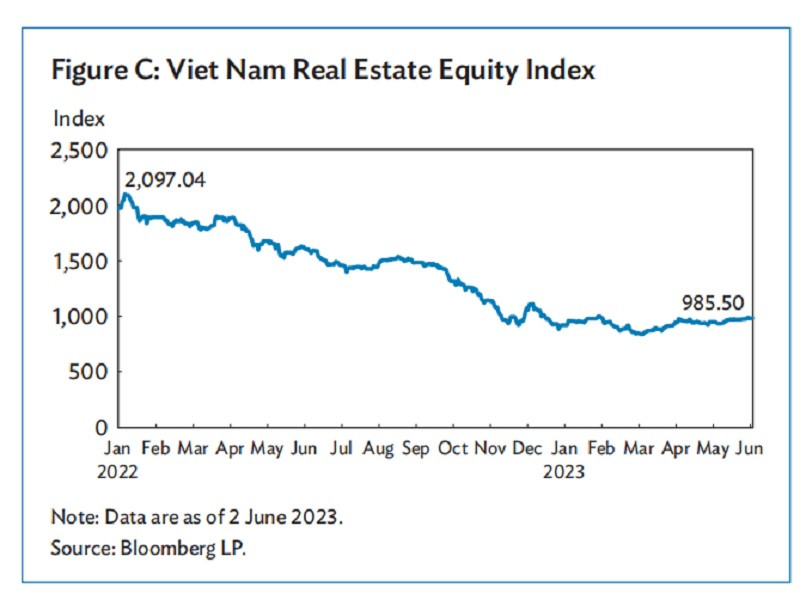

Riêng thị trường Việt Nam ghi nhận chính sách tiền tệ đảo ngược, cộng với Chính phủ ban hành một số quy định nới lỏng hơn về trái phiếu, giúp trái phiếu doanh nghiệp phát hành trở lại trong quý I. Hình: Chỉ số vốn chủ sở hữu bất động sản Việt Nam giảm mạnh

Đã có một số vụ vỡ nợ trong bối cảnh căng thẳng trên thị trường trái phiếu doanh nghiệp ở Việt Nam, đặc biệt trong lĩnh vực bất động sản. Chỉ số vốn chủ sở hữu bất động sản đã giảm khoảng 50% kể từ tháng 1 năm 2023", ADB ghi nhận.

Từ thực tế, Việt Nam là nước đầu tiên trong khu vực đảo ngược chính sách tiền tệ theo hướng nới lỏng, giảm lãi suất để tránh suy giảm tăng trưởng. Lãi suất cao hơn đã làm giảm giá trị tài sản và chất lượng tài sản, chất lượng trái phiếu. Đây là tình trạng chung của các thị trường trước áp lực phải thắt chặt tiền tệ.

Tuy nhiên theo ADB, "chất lượng và định giá tài sản xấu đi đã gây ra mối lo ngại về thanh khoản ở các nền kinh tế, cũng có thể gây ra rủi ro tài chính trong khu vực. Ví dụ, nợ tư nhân gia tăng ở Campuchia và căng thẳng trong thị trường trái phiếu doanh nghiệp ở Việt Nam có thể khiến các nền kinh tế này dễ bị rủi ro hơn. Giám sát chặt chẽ, kịp thời can thiệp có thể giúp hỗ trợ ổn định tài chính".

Cũng theo báo cáo, tại thị trường Việt Nam, hoạt động của trái phiếu doanh nghiệp tăng lên sau khi Chính phủ nới lỏng một số quy định về trái phiếu, dẫn tới việc phát hành trở lại trong quý I/2023.

Dựa trên báo cáo của FiinRatings được phát hành vào tháng 4, trong tổng giá trị trái phiếu doanh nghiệp phát hành đạt 94,4 nghìn tỷ đồng tính đến ngày 17 tháng 3 từ 69 công ty phát hành, nhóm bất động chiếm phần lớn nhất là 83,6% (78,9 nghìn tỷ đồng) của tổng giá trị trái phiếu. Trong đó, thị trường cũng đón nhận Công ty Đầu tư và Phát triển Hưng Yên, một công ty hoạt động trong lĩnh vực bất động sản, là nhà phát hành trái phiếu doanh nghiệp lớn nhất trong quý, với tổng lượng phát hành là 7,2 nghìn tỷ đồng...

Tuy nhiên nhìn lại, các đợt phát hành tập trung bảy công ty trong lĩnh vực tài sản địa ốc. ADB cho rằng do chính sách thắt chặt tín dụng của chính phủ dẫn đến lãi suất cao và Nghị định 08 ban hành trong bối cảnh khó khăn, vẫn khiến khối lượng phát hành trái phiếu giảm. Nhiều yếu tố đã kìm hãm nguồn tài trợ của tổ chức phát hành trái phiếu và cản trở khả năng của họ để đáp ứng các nghĩa vụ trái phiếu.

Tình trạng vỡ nợ trái phiếu (chậm thanh toán) theo đó tiếp tục tăng lên tổng cộng 128,5 nghìn tỷ đồng tính đến ngày 4 tháng 5. Con số thực tế cập nhật đến tháng 6 đã vượt qua giá trị này.

Như vậy có thể thấy thị trường trái phiếu doanh nghiệp của Việt Nam vẫn gắn với khu vực bất động sản bao gồm cả trái phiếu đã phát hành, đang và sắp đến đến hạn đáp ứng nghĩa vụ thanh toán; và có thể vẫn là tâm điểm của nhu cầu kế hoạch phát hành, huy động vốn trung dài hạn.

Ở phía nhà đầu tư, theo ADB, với trái phiếu Chính phủ Việt Nam phát hành bằng nội tệ, việc nắm giữ kết hợp của các công ty bảo hiểm và các ngân hàng tiếp tục chiếm gần như toàn bộ dư nợ vào cuối tháng 3. Cấu trúc trái chủ vẫn là các công ty bảo hiểm - nhóm nhà đầu tư lớn nhất với tỷ lệ đầu tư là 57,8% vào cuối quý 1 năm 2023, giảm nhẹ từ 58,9% trong quý trước; theo sau là các ngân hàng (41,7%), và các công ty chứng khoán cũng các quỹ đầu tư với tư cách là nhà đầu tư nước ngoài, tiếp tục nắm giữ một phần nhỏ dưới 1,0% vào cuối tháng 3 năm 2023.

Còn với trái phiếu doanh nghiệp, một thống kê trong nước ghi nhận hầu hết các đợt phát hành trái phiếu trong quý I ở thị trường Việt Nam, đều có các đối tác, nhà đầu tư tổ chức chuyên nghiệp hỗ trợ phía sau, bao gồm có thể có sự hỗ trợ xử lý của ngân hàng. Nhà đầu tư cá nhân vẫn chưa hoàn toàn cởi mở với các đợt phát hành mới.

Có thể bạn quan tâm

Vận hành sàn giao dịch trái phiếu doanh nghiệp: Cơ hội cho nhà đầu tư

01:00, 18/06/2023

Sức khỏe doanh nghiệp vẫn chịu áp lực đáo hạn trái phiếu

05:18, 13/06/2023

Saigon Glory sẽ tổ chức Hội nghị trái phiếu lần 2

05:00, 12/06/2023

.