Nhiều chuyên gia cho rằng, các chỉ số chứng khoán cận biên và mới nổi đang lấy lại đà tăng điểm, và thị trường chứng khoán (TTCK) Việt Nam cũng không nằm ngoài xu hướng này.

Các yếu tố vĩ mô ổn định và khả năng TTCK Việt Nam được nâng hạng lên thị trường mới nổi… đã và đang hỗ trợ tâm lý cho các nhà đầu tư. Do đó, nhóm cổ phiếu vốn hóa lớn tiếp tục dẫn dắt thị trường tăng điểm trong các tuần qua.

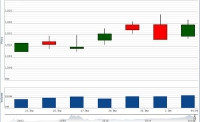

Theo VDSC, VN-Index sẽ dao động trong biên độ 960- 1.040 điểm trong thời gian tới

Đón nhận dòng vốn mới

Sau khi phục mạnh mẽ từ vùng đáy trong tháng 8, VN-Index đã sụt giảm do áp lực chốt lời trước ngưỡng kháng cự 1.000 điểm. Việc thị trường điều chỉnh khi đã đạt được mức lợi nhuận kỳ vọng là khó tránh khỏi. Mặc dù vậy, TTCK vẫn duy trì được đà tăng tích cực và VN-Index đóng cửa tại 1.017 điểm, tăng 2,8%.

Có thể bạn quan tâm

11:06, 05/10/2018

04:39, 02/10/2018

06:40, 16/05/2018

15:01, 14/04/2018

04:00, 06/10/2018

11:05, 04/10/2018

Trong tháng 9 vừa qua, xu hướng bán ròng của khối ngoại đã chững lại, thậm chí có một số phiên khối ngoại đẩy mạnh mua ròng.

Dòng tiền ngắn hạn đang có xu hướng tìm đến những doanh nghiệp được hưởng lợi từ chiến tranh thương mại Mỹ- Trung, như Dệt may, Thủy sản. Do đó, các cổ phiếu, như TNG, TCM, MPC, VHC… đã có mức tăng tích cực.

Các thông tin kinh tế vĩ mô tích cực cũng góp phần khiến các nhà đầu tư tự tin hơn khi tham gia lại thị trường. Bởi vậy, thanh khoản được cải thiện đáng kể, có những phiên giao dịch đạt 5.000- 6.000 tỷ đồng/phiên.

Trong tháng 8, các cổ phiếu Ngân hàng và Bất động sản vẫn là những mã thu hút dòng vốn mạnh nhất. Tuy nhiên, xu hướng này đã giảm bớt trong tháng 9, chuyển hướng sang nhóm Dầu khí và Công Nghiệp. Đây là những ngành có giá trị khớp lệnh tăng vượt trội trong thời gian vừa qua, trong khi các ngành khác ít thay đổi.

Ngày 27/9 vừa qua, FTSE Russell đã thêm Việt Nam vào danh sách theo dõi nâng hạng thị trường mới nổi sơ cấp. Đây thực sự là một thông tin tích cực, sau khi TTCK Việt Nam không được MSCI thêm vào danh sách xem xét nâng hạng trong tháng 6.

FTSE chia hệ thống xếp hạng thành 4 cấp, mỗi cấp yêu cầu các tiêu chí nhất định: Phát triển (21 tiêu chí), Mới nổi phát triển cao (15 tiêu chí), Mới nổi sơ cấp (9 tiêu chí) và Cận biên (5 tiêu chí). Việt Nam đã thỏa 9/9 tiêu chí của thị trường mới nổi sơ cấp. Tuy nhiên, thị trường mới nổi sơ cấp của FTSE không yêu cầu các tiêu chí khắt khe như: không hạn chế sở hữu nước ngoài, phát triển và tự do hóa thị trường ngoại hối, cho phép bán khống và thị trường phái sinh phát triển. Do đó, đây là những tiêu chí mà Việt Nam cần cải thiện.

Theo ước tính của VDSC, tỷ trọng của cổ phiếu Việt Nam trong rổ chỉ số FTSE Emerging Markets Index sẽ trên 0,4%, dựa vào quy mô vốn hóa của rổ chỉ số FTSE Vietnam Index (19 tỷ USD) so với vốn hóa rổ FTSE Emerging Index (4.450 tỷ USD). Như vậy, có thể sẽ có khoảng 300 triệu USD dòng vốn thụ động chảy vào thị trường chứng khoán Việt Nam.

Kỳ vọng ở nhóm cổ phiếu nào?

Việc Mỹ, Mexico và Canada ký kết Hiệp định thương mại USMCA cho thấy thái độ của Tổng thống Mỹ Donald Trump với các mối quan hệ thương mại không cực đoan như trước, mặc dù mục đích của Trump ký kết Hiệp định này với Mexico và Canada nhằm chống lại Trung Quốc. Điều này đã giúp thị trường bớt đi lo ngại, dù rủi ro vẫn còn. Dù vậy, các nhân tố ảnh hưởng đến dòng vốn ngoại vào thị trường mới nổi vẫn đang cho thấy sự đan xen của các yếu tố tốt- xấu. Trong kỳ họp vừa qua, việc FED tuyên bố tiếp tục đẩy mạnh kế hoạch tăng lãi suất cơ bản là điều khá bất ngờ. Bên cạnh đó, lãi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm lên mức 3,2% đã phá vỡ đường xu hướng 37 năm. Điều này cho thấy kỷ nguyên lãi suất thấp và nới lỏng tiền tệ đã kết thúc, đồng thời gây áp lực lên các TTCK mới nổi khi các nhà đầu tư nước ngoài rút vốn để đầu tư vào thị trường Mỹ.

Trong khi đó, các thông tin về kết quả kinh doanh (KQKD) quý 3 của các doanh nghiệp niêm yết sẽ là yếu tố tác động mạnh đến thị trường. Hiện tại, một số doanh nghiệp đã công bố KQKD quý 3 khá tích cực. Tỷ giá sau khi tăng mạnh tháng trước cũng đã ổn định trở lại, lãi suất ngân hàng cũng không có nhiều biến động mạnh. Như vậy, bức tranh tổng thể hiện đã tích cực hơn.

Theo VDSC, TTCK Việt Nam sẽ có sự phân hóa theo KQKD quý 3. Về mặt tổng thể, một kết quả tích cực sẽ giúp thị trường duy trì xu hướng tăng. Tuy nhiên, biên độ sẽ không lớn như đợt sóng hồi đầu năm. Nhìn chung, giai đoạn tồi tệ nhất của năm 2018 đã ở lại phía sau.

Việc Mỹ cấm vận Iran đã tạo ra thiếu hụt nguồn cung dầu mỏ, khiến giá dầu tăng mạnh, được xem là yếu tố hỗ trợ tích cực cho nhóm cổ phiếu dầu khí trong thời gian tới. Trong thời gian qua, các cổ phiếu như GAS, PVD, PVS, PVB, PXS … đã có bước tăng điểm tích cực và nhiều khả năng sẽ duy trì đà tăng trong thời gian tới.

VDSC cho rằng, do TTCK Việt Nam được xem xét vào danh sách thị trường mới nổi của MSCI còn khá lâu, nên các cổ phiếu có mức chi trả cổ tức cao có thể là kênh trú ẩn an toàn cho những nhà đầu tư ngại rủi ro. Theo đó, VDSC chia thành ba nhóm: Nhóm đầu tiên bao gồm những cổ phiếu có mức tỷ suất kế hoạch 2018 cao hơn đáng kể so với mức trung vị trong giai đoạn 2011 – 2018, như THG, SJD, TDC, và IJC. Nhóm thứ hai bao gồm những cổ phiếu có lịch sử trả cổ tức tốt và ổn định, như NNC, CIA, HAH, SFG, HTI, TVT, PLC, và AAA. Nhóm thứ ba bao gồm những cổ phiếu có tỷ suất cổ tức theo kế hoạch cao, như CVT, HMC, VCA, S4A, NDX, SKG, HDC, VGS, và HDA.

Theo VDSC, trong thời gian tới, Vn-Index có thể vẫn nằm trong khoảng 960-1040 điểm. “Chúng tôi tin rằng tháng 11 sẽ là thời điểm giải ngân phù hợp để tận dụng cơ hội dự kiến vào cuối tháng 12 năm nay, đây là kết quả của việc thị trường đã giảm giá quá mạnh trước đó”, VDSC nhận định.