CTCP VNDirect (HoSE: VND) nằm trong nhóm các công ty chứng khoán vẫn duy trì vị trí top 10 thị phần, nhưng đang có danh mục đầu tư vào lĩnh vực trái phiếu và năng lượng tái tạo cao...

>>Áp lực pha loãng cổ phiếu ngành chứng khoán từ các đợt tăng vốn khủng

Đầu tư vào lĩnh vực trái phiếu và năng lượng tái tạo, VND vẫn còn nhiều dư địa tăng trưởng trong năm 2023

Với chiến lược xuyên suốt hướng tới khách hàng cá nhân, VNDirect - VND đã liên tục duy trì thị phần quanh mức 7-8%, nằm top 10 trong nhiều năm. Trong cuộc đua tăng vốn của các Công ty Chứng khoán (CTCK), VND cũng là một đối thủ nặng ký với tốc độ nhanh khi trong vòng 2 năm đã bổ sung thêm gần 10.000 tỉ đồng. Tuy nhiên, VND hiện nay vẫn đối mặt với rủi ro lớn hơn đối thủ cạnh tranh do cơ cấu danh mục đầu tư phân bổ tỷ trọng lớn vào trái phiếu doanh nghiệp (TPDN), điển hình là trái phiếu Trung Nam.

Câu chuyện về trái phiếu doanh nghiệp vẫn là "cục máu đông" mang lại rủi ro ngầm VND là công ty chứng khoán nắm giữ tỷ trọng trái phiếu doanh nghiệp cao top đầu ngành. Sở dĩ việc nắm nhiều TPDN này nằm tại bản chất hệ sinh thái VNDirect – IPA – Trustlink. Trustlink được IPA tài trợ vốn, và có nhiều thương vụ cho vay các doanh nghiệp niêm yết, đặc biệt là nhóm bất động sản. Trước năm 2022, Trustlink còn được biết đến với việc cho vay margin “ké” VND khi thị trường sôi động.

Với mối quan hệ chặt chẽ, có thể thấy dòng vốn giữa các doanh nghiệp này có điểm chung là đều rót vào việc cho vay doanh nghiệp niêm yết. Vì vậy nên VND thường tham gia bảo lãnh cam kết chắc chắn khá nhiều thương vụ trái phiếu trên thị trường vừa qua.

Đối thủ đáng gờm trong cuộc đua về vốn trong giai đoạn thị trường bùng nổ, VND cùng SSI là hai công ty chứng khoán có tốc độ tăng vốn dẫn đầu ngành. Với định hướng tập trung vào khách hàng cá nhân, việc tăng vốn là cấp thiết để khai thác mảnh đất màu mỡ “cho vay margin”.

Cho đến thời điểm này, thị trường chứng khoán hiện đã có những bước hồi phục rõ ràng từ vùng đáy, VND cũng đang chuẩn bị cho đợt tăng vốn mới, sẵn sàng đón làn sóng nhà đầu tư cá nhân quay lại. Nếu thực hiện thành công, đợt tăng vốn dự kiến đưa vốn điều lệ của VND lên 18.000 tỷ đồng.

Báo cáo tài chính quý III cho thấy, doanh thu và lợi nhuận trước thuế quý III/2023 của VND đạt lần lượt 1.239 tỷ đồng ( tăng 29%) và 792 tỷ đồng, tăng hơn 14 lần. Mức tăng trưởng ấn tượng này một phần đến từ mức nền thấp quý III/2022, khi tình hình thị trường chung khó khăn, VND ghi nhận lỗ lớn từ danh mục tự doanh. Việc vực dậy tương đối nhanh khi điều kiện thị trường thuận lợi thế hiện khả năng thích ứng tương đối tốt của doanh nghiệp.

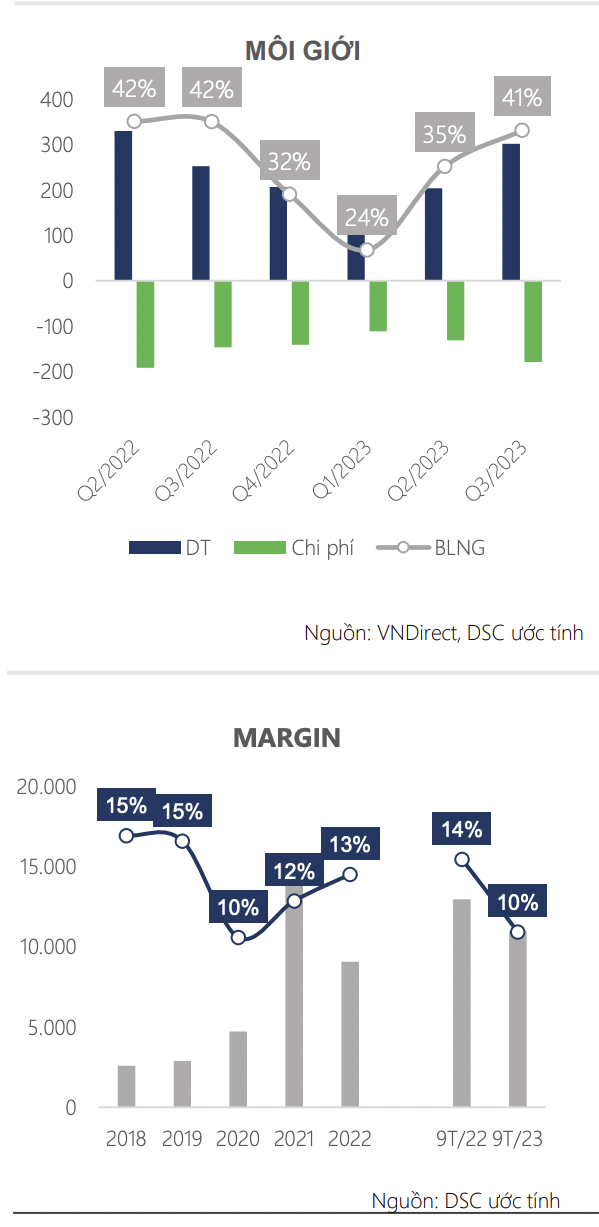

Về quản trị chi phí môi giới của VND ổn định quý III/2023, doanh thu và lợi nhuận môi giới đạt lần lượt 301 tỷ (tăng 19%) và 122 tỷ đồng (tăng 16%). Năm 2023, mảng môi giới liên tục cho thấy sự cải thiện trong hiệu quả hoạt động với biên lãi gộp tăng từ 24% lên 41% sau hai quý. Mức tăng này một phần đến từ mức nền thấp cùng kỳ năm ngoái, bên cạnh đó đến từ việc VND duy trì được mức phí môi giới gộp cao hơn trung bình ngành nhờ lợi thế về hạ tầng công nghệ thông tin. Bên cạnh đó là khả năng quản trị khá tốt chi phí môi giới mặc dù cũng tích cực tham gia vào cuộc chiến lược hạ giá phí để mở rộng thị phần. Mảng môi giới nhìn chung còn nhiều dư địa phát triển khi tệp khách hàng chính của VND là khách hàng cá nhân, và hệ thống KRX chính thức khai trương trong thời gian tới.

Về dòng tiền, VND vẫn thu đều đặn từ lãi bán trái phiếu quý III/2023, doanh thu và lợi nhuận tự doanh của VND đạt lần lượt 931 tỷ (tăng 53%) và 641 tỷ đồng. Nhờ lợi thế về nguồn vốn, danh mục đầu tư của VND năm giữ tỷ trọng trái phiếu lớn, vì thế nên hoạt động tự doanh trái phiếu sôi động. Khoản lãi từ bán trái phiếu và chứng khoán chưa niêm yết duy trì tỷ trọng lớn nhất trong cơ cấu doanh thu mảng tự doanh. Nhìn chung, mảng tự doanh của VND duy trì hiệu suất ổn định.

"Cục máu đông" là khoản phải thu từ cổ tức và lãi vẫn chưa được giải quyết. Đây là chỉ báo quan trọng trong hoạt động kinh doanh của VND khi rủi ro lớn nhất tính đến thời điểm hiện tại của VND là khoản đầu tư lớn vào trái phiếu, đặc biệt là những doanh nghiệp năng lượng tái tạo. Những doanh nghiệp năng lượng tái tạo hiện tại chưa tạo ra dòng tiền ổn định do chưa hạch toán được rõ ràng giá bán điện với EVN. Nhà đầu tư cần theo dõi chỉ số này qua các quý để có thể đánh giá được thời điểm dòng tiền từ đầu tư của VND được cải thiện.

Hiện quy mô vay nợ của VND mở rộng theo thời gian, 9 tháng đầu năm 2023, quy mô vay nợ ngắn hạn của VND đạt 22.530 tỷ (tăng 28%). Cơ cấu nợ vay vẫn tập trung chính là nợ vay ngắn hạn, với mức lãi suất ước tính quanh mức 4-5%. Mức lãi suất thấp kỷ lục năm 2021 tạo cơ hội cho VND mở rộng quy mô bằng việc tang mức vay vốn lên kỷ lục. Dự kiến năm 2023, quy mô vay nợ cũng sẽ tăng mạnh khi mức nền lãi suất đã tương đối thấp, tạo tiền đề cho kế hoạch nâng vốn và mở rộng kinh doanh trong năm 2024.

Công ty Chứng khoán DSC ước tính doanh thu hoạt động và lợi nhuận trước thuế của 2023 sẽ đạt mức tăng trưởng lần lượt là 8% và 20%, đạt lần lượt 6.250 tỷ đồng và 1.853 tỷ đồng. Với mảng môi giới và cho vay margin, kỳ vọng thanh khoản cải thiện sẽ mang lại tăng trưởng 3% doanh thu. Với mảng tự doanh, mặc dù dự phóng tăng trưởng 5%, tuy nhiên vẫn cần lưu ý rằng khoản lãi từ trái phiếu trong danh mục FVTPL (lỗ lãi) vẫn chưa thu được, nằm trong mục dự thu. Do vậy, DSC dự báo tăng trưởng của VND vẫn còn dư dịa, và giá mục tiêu của 2023 của cổ phiếu VND là 23.350 đồng/cp, upside 15% so với giá đóng cửa vào cuối tháng 11/2023 là 20.250 đồng/cp.

Có thể bạn quan tâm

3 lưu ý với nhà đầu tư chứng khoán

02:05, 26/11/2023

Điều kiện để nâng hạng thị trường chứng khoán mới nổi trước 2025

05:30, 18/11/2023

Đà phục hồi của thị trường chứng khoán còn kém bền vững

03:40, 18/11/2023

Lợi suất trái phiếu Mỹ giảm sẽ hỗ trợ thị trường chứng khoán Việt Nam

05:23, 17/11/2023

2,3 tỷ cổ phiếu GAS “đổ bộ” lên sàn chứng khoán

05:20, 13/11/2023