Gửi bình luận

Doanh nghiệp nhóm ngành nhiệt điện đã có một quý 3/2021 không mấy suôn sẻ khi tình hình kinh doanh sụt giảm mạnh…

>>>Cảnh báo "bong bóng" chứng khoán: Rủi ro lớn từ nhóm cổ phiếu đầu cơ

Là ông lớn lâu đời trong ngành điện, PPC bất ngờ báo lỗ sau nhiều năm có lãi

Cổ phiếu của các doanh nghiệp nhóm ngành này theo đó cũng đã có một quý ì ạch.

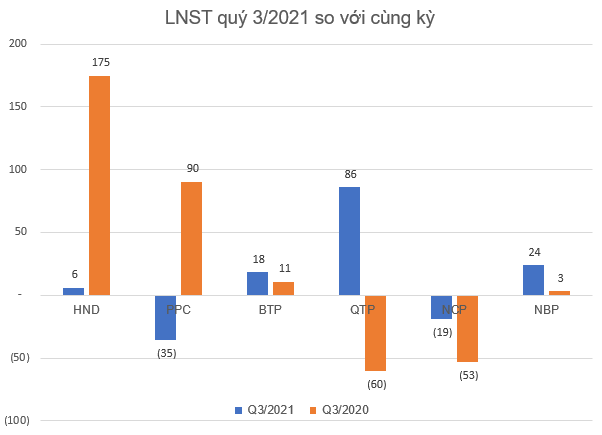

Điển hình cổ phiếu PPC (CTCP Nhiệt điện Phả Lại) đã giảm sâu còn 21.000 đồng/cổ phiếu do tình hình kinh doanh khó khăn. PPC bất ngờ thua lỗ trong quý 3/2021, cũng là quý lỗ đầu tiên trong hơn 5 năm (kể từ sau quý 2/2016). Kinh doanh dưới giá vốn khiến Công ty lỗ gộp 44 tỷ đồng. Khoản thu tài chính 29 tỷ đồng không đủ giúp doanh nghiệp nhiệt điện thua lỗ trên 35 tỷ đồng (cùng kỳ lãi 90 tỷ đồng).

Tương tự, VSH (CTCP Thủy điện Vĩnh Sơn - Sông Hinh) cũng gây thất vọng khi báo lỗ 42 tỷ đồng (cùng kỳ lãi 30 tỷ đồng). Trước đó, VSH có 4 quý báo lãi liên tiếp, với trung bình trên 100 tỷ đồng mỗi quý.

VSH cho biết chi phí lãi vay phát sinh từ các khoản vay đầu tư xây dựng nhà máy Thủy điện Thượng Kon Tum đã được ghi nhận vào chi phí tài chính sau khi nhà máy vận hành thương mại, dẫn đến chi phí tài chính quý 3/2021 tăng 105 tỷ đồng (gấp 35 lần) so với cùng kỳ. Đây là nguyên nhân chính cho kết quả đi xuống của VSH. Đóng cửa phiên giao dịch ngày 18/11 cổ phiếu VSH còn 29.000 đồng/cổ phiếu…

Cổ phiếu HDN (Công ty cổ phần nhiệt điện Hải Phòng) cũng giảm mạnh còn 19.600 đồng/cổ phiếu. HND vừa công bố báo cáo tài chính quý 3/2021 với nhiều điểm đáng chú ý. Trong đó, tính riêng quý 3/2021, doanh thu thuần đạt 2.195 tỷ đồng, giảm 4% so với quý 3 năm ngoái, trong khi ngược lại chi phí vốn lại tăng 6,9% lên 2.160 tỷ đồng nên dẫn tới lợi nhuận gộp cả quý còn 35,5 tỷ đồng, giảm sâu so với 266 tỷ đồng đạt được quý 3/2020.

Doanh thu tài chính trong quý đạt hơn 29 tỷ đồng, tăng hơn 20 tỷ đồng so với cùng kỳ chủ yếu nhờ lãi chênh lệch tỷ giá. Trong khi đó chi phí tài chính gần 36,3 tỷ đồng, giảm 32 tỷ đồng so với cùng kỳ, chủ yếu do chi trả lãi vay giảm nhờ dư nợ vay dài hạn giảm dần. Những nguyên nhân chính trên dẫn đến lợi nhuận sau thuế quý 3/2021 còn hơn 6 tỷ đồng, giảm đến 96,7% so với lợi nhuận đạt được quý 3 năm ngoái.

Nhận định về cổ phiếu nhóm nhiệt điện, báo cáo của Công ty Chứng khoán SSI cho rằng, triển vọng lợi nhuận của các nhà máy nhiệt điện trong năm 2021 sẽ khá tiêu cực do: Công suất tăng mạnh ở nhóm năng lượng mặt trời, nhu cầu tiêu thụ điện còn thấp và chu kỳ thời tiết La Nina. Do đó, sản lượng huy động & hiệu suất hoạt động của nhà máy nhiệt điện sẽ thấp hơn và kèm theo tỷ sản lượng theo hợp đồng sẽ giảm do EVN ưu tiên huy động nguồn thuỷ điện. Lợi nhuận của các công ty nhiệt điện vì vậy sẽ bị ảnh hưởng tiêu cực từ áp lực tăng giá khí, than đầu vào.

Về giá than, khí đầu vào, hiện giá dầu nhiên liệu (FO), đại diện cho giá khí (46% FO) đã tăng bình quân 58% so với cùng kỳ từ đầu năm 2021. Có thể thấy một số công ty điện khí đặt kế hoạch giá khí khá cao, ví dụ như NT2 đặt kế hoạch giá khí là 7,2 USD/mbtu (+21% so với cùng kỳ). SSI cho rằng, giá than trong khu vực từ Australia và Indonesia cũng tăng sẽ áp lực cho Vinacomin (TKV) nâng giá bán than trong nước cho các nhà máy nhiệt điện. Sản lượng than nhập khẩu chiếm gần một nửa tổng lượng than tiêu thụ trong nước (và chủ yếu nhập khẩu từ Indonesia và Australia).

Tính bình quân từ đầu 2021 đến nay, giá than giao ngay của Australia loại 6000kcal/kg và giá than Indonesia loại 6322kcal/kg lần lượt tăng 35% và 26% so với cùng kỳ.

>>> Tập trung vào cổ phiếu hưởng lợi

Ngoài ra, các nhà máy điện than sẽ phải đối mặt với áp lực vốn đầu tư lớn khoảng 1,8 - 2 nghìn tỷ đồng cho các dự án môi trường. Theo ban lãnh đạo của HND, PPC và QTP (Nhiệt điện Quảng Ninh) tại ĐHCĐ, chi phí đầu tư này sẽ được thông qua giá PPA dựa trên Thông tư 57/2020/TT-BCT ngày 31/12/2020. Tuy nhiên, đối với các nhà máy nhiệt điện cũ như PPC sẽ là áp lực về vốn lớn khi phát sinh nhiều nhu cầu đầu tư vào nhà máy mới hoặc nâng cấp máy móc hiện có, cùng với chi phí cho dự án môi trường…

Bất chấp triển vọng ảm đạm, gần đây một số công ty nhiệt điện đã thông qua phương án chi trả cổ tức tiền mặt năm 2020 khá bất ngờ. HND đề xuất chi trả cổ tức tiền mặt năm 2020 với tỷ lệ 24,3% trên mệnh giá, tương ứng tỷ suất cổ tức là 13%. Theo công ty, kế hoạch này phần lớn liên quan đến việc IPO Genco2. Tuy nhiên, mức chi trả cổ tức của HND không hợp lý trong bối cảnh lợi nhuận kém khả quan. Mặc khác, kế hoạch tỷ lệ cổ tức tiền mặt cho năm 2021 được đặt ở mức thấp hơn nhiều, từ 4% -8% trên mệnh giá.

Tiếp đó là PPC kế hoạch tỷ lệ cổ tức bằng tiền mặt cho năm 2020 lên tới 58,9% trên mệnh giá, trong số đó công ty đã chi trả 15%. Phần còn lại sẽ được chi trả sau ĐHCĐ - với tỷ lệ cổ tức là 16%. Điều này cũng liên quan đến sự kiện IPO của Genco2. Tuy nhiên, kế hoạch cổ tức tiền mặt năm 2021 đã được hạ xuống 15% trên mệnh giá, tương ứng tỷ lệ cổ tức là 5%…

Có thể bạn quan tâm

Cảnh báo "bong bóng" chứng khoán: Doanh nghiệp càng lỗ, giá cổ phiếu càng tăng

11:00, 18/11/2021

Cảnh báo "bong bóng" chứng khoán: Rủi ro lớn từ nhóm cổ phiếu đầu cơ

10:55, 18/11/2021

Phát hành cổ phiếu trả nợ, chuyện không của riêng C4G

04:50, 16/11/2021