Một lần nữa Tổ chức Xuất khẩu dầu mỏ và các đối tác (OPEC+) lại bất đồng về sản lượng khai thác. Điều này khiến các tác động vượt khỏi tầm với của tổ chức này.

Một số thành viên đã lợi dụng điều kiện thị trường và tăng sản lượng trước khi có sự chấp thuận chính thức của lãnh đạo OPEC+. Đây là “đòn giáng” mạnh vào quyết tâm của tổ chức này.

Từ khi hình thành đến nay, mỗi lần đối mặt với tình trạng giảm giá, hoặc bị sức ép địa chính trị, OPEC+ lại sử dụng “vũ khí kinh điển”: cắt giảm sản lượng khai thác để giữ giá, hoặc gián tiếp tác động lên tình hình thị trường nhằm tạo ra lợi thế cạnh tranh cho riêng mình.

Đầu năm nay, OPEC+ quyết định giảm 1 triệu thùng dầu/ngày; đến tháng 9 mức giảm đã tăng lên 2,2 triệu thùng dầu/ngày, dự kiến đến tháng 12/2024 quy trình sẽ đảo ngược bằng việc tăng trở lại 180.000 thùng dầu/ngày. Nhưng kế hoạch này sắp đổ bể.

Tám thành viên của OPEC+, bao gồm OPEC cùng với Nga và các đồng minh khác, đã lùi kế hoạch tăng 180.000 thùng dầu/ngày vào năm 2025, thời gian cụ thể chưa được ấn định.

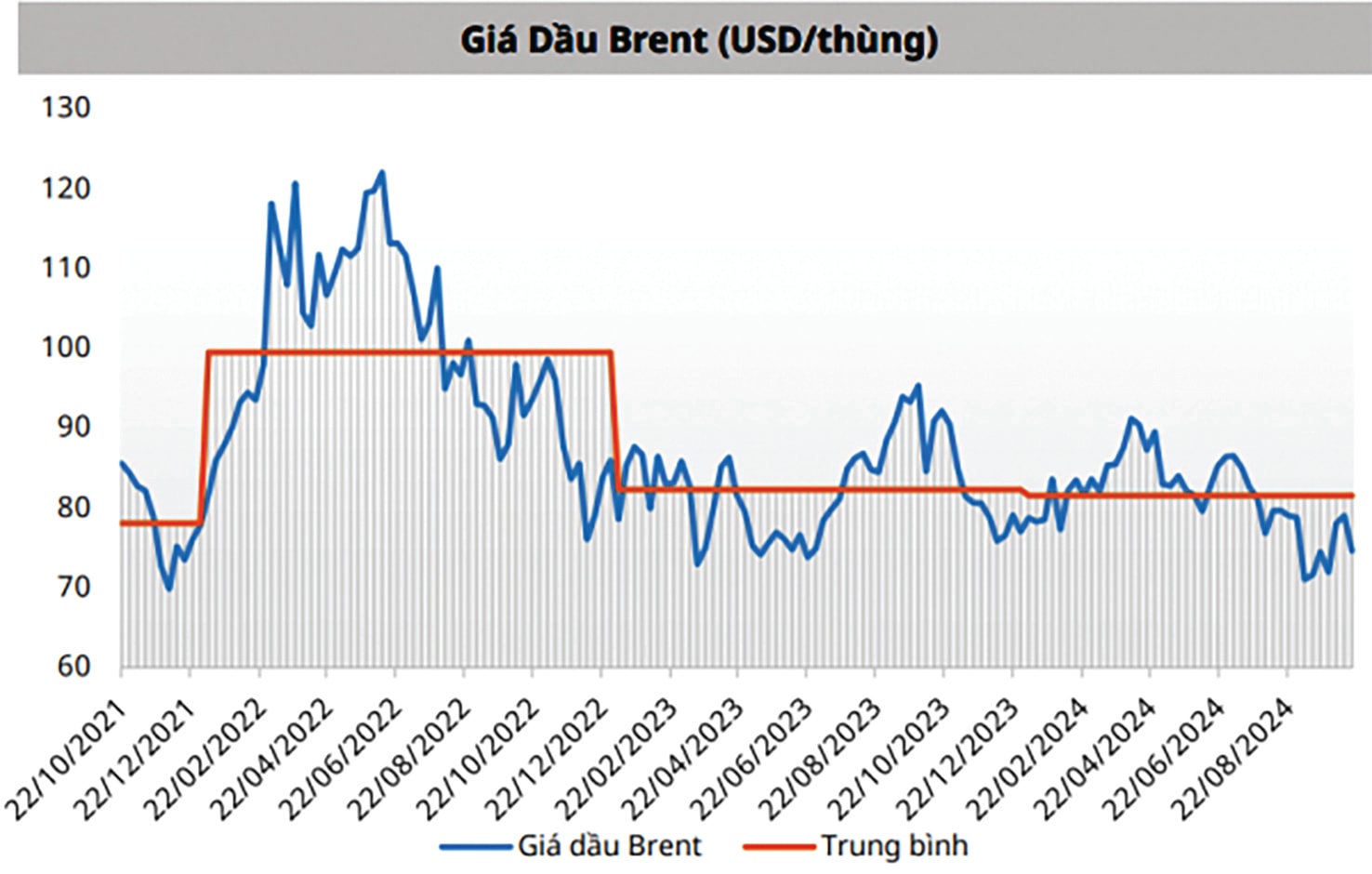

Vừa qua, giá dầu Brent giao dịch ở mức 73,10 đô la Mỹ/thùng, sau khi giảm xuống mức thấp nhất là 71,08 đô la Mỹ/thùng. Giá dầu ngọt nhẹ WTI giảm xuống mức 74,16 đô la Mỹ/thùng. Nhìn chung, giá dầu thô đã giảm khoảng 10% so với mức đỉnh hồi tháng 4 năm nay.

Lý do chính khiến giá dầu giảm là nhu cầu dầu sụt giảm ở châu Á, đã làm sai lệnh các dự báo lạc quan được OPEC đưa ra vào đầu năm nay. Trong 10 tháng đầu năm nay, lượng dầu thô nhập khẩu của châu Á là 26,78 triệu thùng/ngày, giảm 200.000 thùng/ngày so với cùng kỳ năm 2023.

Algeria, Kuwait, Oman, Nga, Saudi Arabia và UAE là những thành viên tích cực kêu gọi cắt giảm sản lượng. Nhưng trong bối cảnh giá dầu suy yếu, khủng hoảng kinh tế khiến nhiều thành viên khác không hài lòng.

Một số thành viên chủ chốt của OPEC+ là Iraq và Kazakhstan đã nhiều lần sản xuất vượt hạn ngạch hàng tháng theo thỏa thuận của liên minh. Sự cố mất điện ở Libya trong tình trạng bế tắc chính trị đang đe dọa sản lượng gần 1,2 triệu thùng/ngày của nước này.

Một nghiên cứu mới đây cho thấy nội bộ OPEC+ thiếu tính thống nhất: 3 nhà sản xuất dầu hàng đầu (Saudi Arabia, Iran và Venezuela) và 4 nhà sản xuất dầu tương đối thấp (Libya, Indonesia, Algeria và Qatar) thể hiện tần suất và mức độ vi phạm thỏa thuận cao hơn.

Ngược lại, 3 nhà sản xuất dầu trung bình (UAE, Nigeria và Kuwait) thể hiện tần suất và mức độ không tuân thủ thấp hơn nhiều đối với hạn ngạch do OPEC+ quản lý.

Những năm gần đây, OPEC+ có xu hướng chuyển sang nhiệm vụ giữ thị phần hơn là giữ giá dầu. Một số học giả còn xem xét tổ chức này liệu đang hoạt động dưới mô hình “carten” - một nhà định giá dưới hình thức độc quyền, độc quyền nhóm hay một đại doanh nghiệp thống lĩnh.

Rất nhiều nguyên nhân tác động lên giá dầu, bao gồm hai nhóm: yếu tố nội tại cố hữu và các yếu tố đột biến. Trong đó, yếu tố nội tại thuộc về OPEC và các đối tác - tổ chức này là những nhà cung cấp hàng hóa nên trong bất kỳ hoàn cảnh nào họ đều muốn đạt được lợi nhuận cao nhất. Do đó, họ luôn có xu hướng đẩy giá dầu tăng lên.

Trong khi đó, xung đột vũ trang tại Trung Đông hiện nay là yếu tố đột biến. Các kịch bản xấu nhất đã được tính đến, đó là khi chiến tranh lan rộng ở Trung Đông, eo biển Hormuz sẽ bị Iran phong tỏa, các cơ sở khai thác dầu trọng yếu bị phá hủy thì giá dầu có thể vọt lên trên 150 đô la Mỹ/thùng. Tuy vậy, xác suất xảy ra viễn cảnh này không cao.

Nhưng bù lại “mỏ neo” giá dầu hiện nay thuộc về châu Á. Nhu cầu nhập khẩu dầu của Trung Quốc suy yếu - sau khi đã mua với số lượng kỷ lục vào năm 2023. Trong nửa đầu năm 2024, lượng dầu nhập khẩu của quốc gia này đã giảm xuống còn 10,90 triệu thùng/ngày, thấp hơn khoảng 320.000 thùng/ngày so với cùng kỳ năm ngoái.

Yếu tố cản trở tiêu thụ dầu mỏ lớn nhất là tình thế đang chuyển đổi năng lượng tại Trung Quốc và nhiều quốc gia khác. Năng lượng Lithium dần phổ biến; LNG đã thay thế khoảng 8% sản lượng dầu diesel dùng cho vận tải trên toàn cầu.

Nhìn chung, tất cả các yếu tố vĩ mô đang chống lại giá dầu. Trong năm 2025, tăng trưởng nhu cầu dầu toàn cầu dự báo sẽ giảm xuống còn 1,74 triệu thùng/ngày so với 1,78 triệu thùng/ngày của năm 2024, do nhu cầu toàn cầu suy yếu và kỳ vọng về tình trạng dư cung dầu.

Theo dự báo của nhiều tổ chức, chuyên gia, trong khoảng nửa đầu năm 2025 giá dầu Brent sẽ ở loanh quanh mốc 74 đô la Mỹ/thùng; dầu ngọt nhẹ WTI khó vượt quá 76 đô la Mỹ/thùng. Điều đó phản ánh đúng bức tranh kinh tế toàn cầu.