Nghiên cứu đánh giá kinh tế tư nhân Việt Nam của World Bank và IFC khẳng định việc phục hồi và duy trì tăng trưởng kinh tế phụ thuộc vào một khu vực tư nhân hiệu quả.

Theo Ngân hàng Thế giới (World Bank) và Tổ chức Tiền tệ Quốc tế (IFC), tại Việt Nam, khu vực doanh nghiệp đã có sự thay đổi nhanh chóng tại Việt Nam trong vòng 20 năm qua.

Trong đó, doanh nghiệp đầu tư nước ngoài (FDI) đóng vai trò quan trọng trong nền kinh tế. Doanh nghiệp Nhà nước vẫn giữ dấu ấn to lớn và có thể cản trở đầu tư tư nhân. Doanh nghiệp tư nhân trong nước chủ yếu quy mô nhỏ, kém hiệu quả hơn so với khối FDI, còn hạn chế về đổi mới sáng tạo và chưa tham gia sâu chuỗi cung ứng toàn cầu. Tuy nhiên vẫn có doanh nghiệp tư nhân lớn xuất hiện, điển hình với 7 tập đoàn vào danh sách top 200 doanh nghiệp niêm yết có hoạt động hàng đầu trên toàn khu vực châu Á -Thái Bình Dương với doanh thu 1 tỷ USD/ năm.

Doanh nghiệp tư nhân trong nước còn quy mô nhỏ, nhưng tín hiệu tích cực là đã có các doanh nghiệp tư nhân lớn xuất hiện. Ảnh minh họa: Dây chuyền sản xuất bánh của Pan Food

Với bức tranh đó, tăng trưởng bền vững trong tương lai sẽ phụ thuộc vào việc chuyển dịch sang đầu tư tư nhân gắn với hiệu quả, đổi mới sáng tạo, và tăng năng suất. Và đại dịch COVID-19 có lẽ càng thúc đẩy sự chuyển dịch này nhanh hơn.

Điểm nhấn trong báo cáo của World Bank và IMF là: "Trong giai đoạn phục hồi sau COVID-19, việc tạo điều kiện cho sự phát triển của một khu vực tư nhân năng động, đa dạng và năng suất cao là một nhiệm vụ bắt buộc của Việt Nam khi các nguồn lực công trở nên khan hiếm. Đối với Việt Nam, lộ trình trở thành quốc gia có thu nhập cao đồng nghĩa với việc nâng cao giá trị gia tăng trong các lĩnh vực hiện có, dịch chuyển lên nấc cao hơn trong chuỗi giá trị toàn cầu, đa dạng hóa các ngành kinh tế cũng như các thị trường mới, đồng thời đảm bảo sự phát triển bền vững và số hóa nền kinh tế. Nỗ lực này đòi hỏi phải giải quyết những hạn chế cản trở tăng trưởng, năng suất, và đa dạng hóa của khu vực kinh tế tư nhân".

Theo đó, cải thiện khả năng tiếp cận tài chính của những doanh nghiệp nhỏ và vừa (DNNVV) chưa được tiếp cận đầy đủ dịch vụ tài chính, hỗ trợ tài chính toàn diện và phát triển dịch vụ tài chính sáng tạo thông qua phát triển ngành fintech; và phát triển thị trường vốn đáp ứng nhu cầu tăng trưởng trong tương lai được xem là một trong những giải pháp quan trọng để Việt Nam phục hồi và duy trì tăng trưởng cũng như hướng đến dài hạn.

Mặc dù Việt Nam có hệ thống ngân hàng khá lớn và thanh khoản dồi dào, mức độ tài chính bao trùm còn thấp. Chỉ số Cạnh tranh cấp tỉnh năm 2020 cho thấy 41% số doanh nghiệp được khảo sát gặp khó khăn trong việc tiếp cận tín dụng. Tăng trưởng tín dụng cho khu vực DNNVV ở mức thấp, khoảng 3% mỗi năm.

Thanh khoản là nguyên nhân khiến ngân hàng bị hạn chế khả năng và mong muốn cho vay dài hạn

Báo cáo của World Bank và IMF dẫn số liệu từ cuộc khảo sát DNNVV do Viện Quản lý Kinh tế Trung ương thực hiện, các DNNVV có cơ hội vay vốn ngân hàng thấp hơn nhiều so với các doanh nghiệp lớn. Cho vay dài hạn đặc biệt khan hiếm: hơn 85% cac khoản vay ngân hàng thương mại phải trả trong thời hạn dưới một năm. Các ngân hàng thường xem thanh khoản là một trong những rủi ro chính của họ, và đây là tình trạng làm hạn chế khả năng và mong muốn cho vay dài hạn của các ngân hàng thương mại.

Khó khăn trong sử dụng tài sản bảo đảm để thế chấp vẫn là một rào cản chính đối với DNNVV trong tiếp cận vốn ngân hàng. Các ngân hàng ở Việt Nam thường yêu cầu sử dụng bất động sản, và có xu hướng ít chấp nhận động sản, như các khoản phải thu và hàng tồn kho làm tài sản thế chấp. Tiếp tục các cải cách trước đây trong lĩnh vực này, cần dịch chuyển trọng tâm sang xây dựng quy định pháp luật cùng với kế hoạch hành động để đáp ứng nhu cầu tài trợ dựa vào hàng tồn kho và các khoản phải thu. Ngoài ra, ngân hàng và tổ chức tín dụng khác thường không hiểu rõ tiềm năng thị trường và thiếu chuyên môn cần thiết để định giá động sản, đặc biệt là máy móc và thiết bị.

Bên cạnh đó, dịch vụ tài chính chuỗi cung ứng còn hạn chế đối với các DNNVV. Tài trợ chuỗi cung ứng (SCF) cho phép các nhà cung cấp và nhà phân phối tối ưu hóa quản lý vốn lưu động của họ bằng cách chuyển đổi các khoản phải thu và hàng tồn kho thành tiền mặt để có được nguồn tài trợ chi phí thấp hơn. Theo thông tin đăng ký giao dịch bảo đảm của Việt Nam, chỉ 30% tổng số hồ sơ đăng ký, thấp hơn đáng kể so với con số ở các thị trường phát triển hơn (ví dụ: so với 60% ở Trung Quốc). Các doanh nghiệp vi mô, nhỏ và vừa trong chuỗi cung ứng và hệ sinh thái của các tập đoàn lớn hơn ít có cơ hội tận dụng tín nhiệm của các công ty này để tiếp cận tài chính tốt hơn. Ngoài ra, năng suất và chất lượng sản phẩm thấp gây khó khăn cho các DNNVV tham gia vào chuỗi giá trị toàn cầu.

Tính đến tháng 12 năm 2018, chỉ có 300 DNNVV trong các ngành công nghiệp hỗ trợ của Việt Nam có mặt trong chuỗi cung ứng toàn cầu (theo World Bank và IMF)

Nền tảng điện tử SCF rất quan trọng trong việc tạo ra cơ sở dữ liệu minh bạch về giao dịch giữa nhà cung cấp và bên mua hàng và có thể hỗ trợ họat động cho vay của các định chế tài chính. Các nền tảng điện tử này đã có ở Việt Nam nhưng hầu hết thuộc các ngân hàng và sự phát triển của các nền tảng điện tử vận hành bởi bên thứ ba chưa phổ biến trên thị trường Việt Nam. Do đó, cũng cần tạo điều kiện hơn nữa cho quản lý tài sản thế chấp (như hệ thống kho bãi và kho vận trong nước) và sự phát triển của các định chế tài chính phi ngân hàng, như một thành viên quan trọng của thị trường SCF.

“Đại dịch COVID-19 đã nhấn mạnh sự cần thiết phải phát triển các dịch vụ tài chính số (TC số). Dịch vụ TC số (bao gồm thanh toán, cho vay, bảo hiểm và tiết kiệm kỹ thuật số) còn có dư địa đáng kể để tăng trưởng tại Việt Nam do tỷ lệ sử dụng điện thoại thông minh cao và cước phí truy cập internet/Wi-Fi thấp. Trong khi vẫn giữ cách tiếp cận thận trọng đối với các quy định về fintech, Ngân hàng Nhà nước Việt Nam (NHNN) có thể tăng việc cấp phép để hỗ trợ các công ty fintech đa dạng hóa sang các lĩnh vực khác, như cho vay. Để đối phó với đại dịch, chính phủ gần đây đã cho phép thí điểm việc triển khai đồng tiền di động. Nhìn chung, sự phát triển của dịch vụ TC số và fintech cũng sẽ dẫn đến cải thiện toàn diện tài chính và giúp giải quyết những hạn chế trong tài trợ chuỗi cung ứng và đăng ký tài sản thế chấp", báo cáo đánh giá.

Về thị trường vốn Việt Nam, World Bank và IMF đánh giá đang mở rộng nhưng vẫn chưa có chiều sâu. Mặc dù có tăng trưởng, Việt Nam tiếp tục tụt hậu so với các nước thành viên ASEAN khác, như thể hiện rõ trên thị trường trái phiếu... Tuy nhiên, có một số trở ngại đối với tăng trưởng của thị trường. Trong khi đó, huy động vốn trên thị trường chứng khoán còn ở mức thấp , và cơ hội tiếp cận vốn Việt Nam của nhà đầu tư nước ngoài còn hạn chế. Tổng các đợt phát hành lần đầu ra công chúng (IPO) và phát hành tiếp theo đạt 3,8 tỷ USD trong giai đoạn 2016-2018, thấp hơn cac quốc gia tương đương: Philippines (4,7 tỷ USD), Malaysia (5,1 tỷ USD), Thái Lan (5,8 tỷ USD) và Trung Quốc (143 tỷ USD).

Thị trường chứng khoán thứ cấp của Việt Nam sôi động hơn, với hệ số quay vòng khiêm tốn là 40%, xếp hạng trung bình so với các thị trường trong khu vực theo số liệu báo cáo. Trở ngại cho các đợt phát hành lớn hơn ra thị trường chứng khoán bao gồm giới hạn về sở hữu nước ngoài, theo đó đã phát sinh một số vấn đề về xác lập giá đối với cổ phiếu các công ty có sở hữu nước ngoài đã đạt đến mức giới hạn, và thiếu công bố thông tin (bao gồm cung cấp kịp thời các thông tin bằng tiếng Anh) và tiếp cận quản lý đối với các công ty niêm yết. Các biện pháp kiểm soát vốn - ví dụ, kiểm soát việc tiếp cận các công cụ phòng ngừa rủi ro ngoại hối - cũng cản trở sự tham gia của các doanh nghiệp nước ngoài.

"Điều quan trọng là phải tiếp tục phát triển các nền tảng cho tài chính dài hạn. Những nền tảng này bao gồm cải thiện cơ chế định giá thông qua phát triển đường cong lãi suất, nhờ đó tận dụng được động lực hiện có từ sự phát triển của thị trường trái phiếu Chính phủ. Sự phát triển của thị trường tiền tệ và tỷ giá tham chiếu ngắn hạn đáng tin cậy sẽ giúp củng cố đường cong lãi suất và gián tiếp tạo điều kiện phát triển các công cụ đổi mới sáng tạo trên thị trường vốn. Các ngân hàng khó có thể đáp ứng được toàn bộ nhu cầu tài chính ngày càng tăng do hạn chế về thanh khoản và vốn cũng như chênh lệch kỳ hạn. Trong bối cảnh này, cần có các loại công cụ mới - như trái phiếu cơ sở hạ tầng, chứng khoán đảm bảo bằng tài sản, và các công cụ có cấu trúc khác - để hỗ trợ phát triển hạ tầng và các khoản đầu tư dài hạn khác ở Việt Nam. Phát triển theo hướng này cần song hành với nỗ lực mở rộng đối tượng nhà đầu tư, không chỉ quan trọng trong việc duy trì tăng trưởng thị trường mà còn tăng thanh khoản và giảm biến động. Liên quan đến những nỗ lực khác, sự phát triển của các quỹ tương hỗ và quỹ hưu trí tư nhân sẽ đóng vai trò quan trọng như phương tiện tiết kiệm dài hạn cho cá nhân và là công cụ huy động vốn dài hạn thông qua thị trường vốn. Sự ra mắt của quỹ hưu trí tư nhân đầu tiên vào tháng 4 năm 2021 là một bước tiến đầy hứa hẹn. Hơn nữa, nên cân nhắc một hệ thống ưu đãi thích hợp (như thông qua ưu đãi thuế) để thu hút đầu tư nhiều hơn thông qua các công cụ này", World Bank và IMF khuyến nghị.

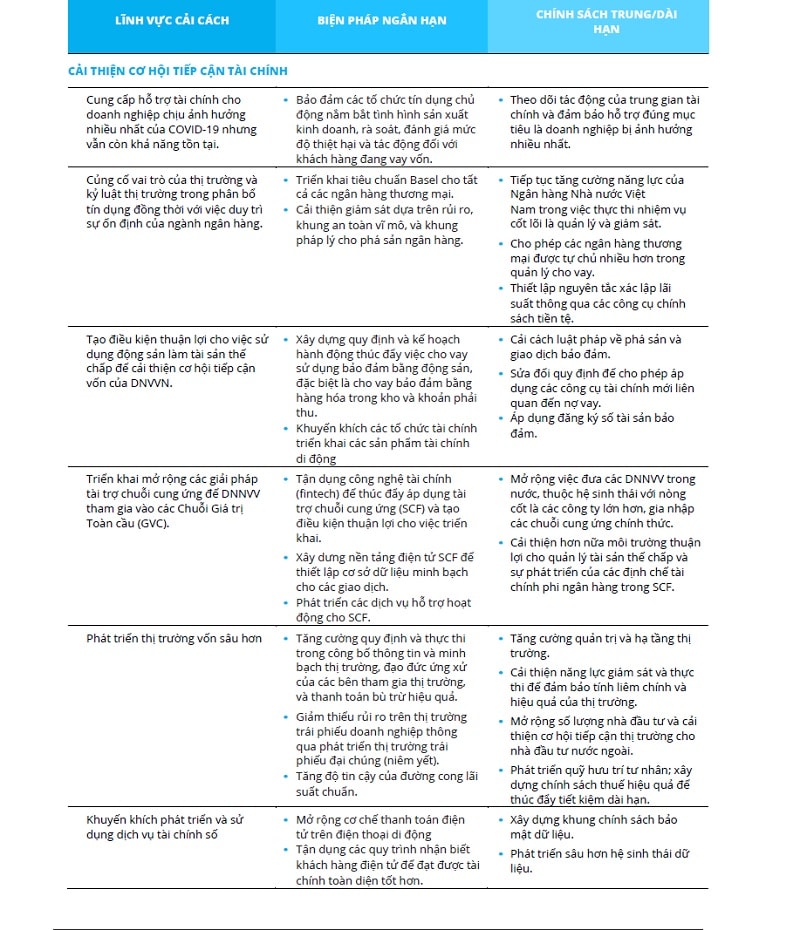

Tóm tắt các khuyến nghị về cải thiện tiếp cận tài chính cho doanh nghiệp, theo 2 định chế tài chính quốc tế:

Có thể bạn quan tâm

World Bank: Kiều hối năm 2021 của Việt Nam sẽ không suy giảm

05:00, 26/08/2021

World Bank: Việt Nam nên thận trọng với rủi ro nợ xấu trong tương lai

15:53, 24/08/2021

World Bank và IMF thúc đẩy tiền kỹ thuật số quốc gia

04:50, 14/07/2021

Vì sao World Bank không hỗ trợ El Salvador áp dụng Bitcoin?

04:40, 19/06/2021

World Bank: Việt Nam cần theo dõi sát khả năng phục hồi kinh tế hậu Covid-19

04:15, 16/11/2020