Nợ trong nền kinh tế của Trung Quốc đang ngày càng “phình to” trong vài năm gần đây. Tăng trưởng thế nào để tránh vỡ nợ là vấn đề hóc búa đối với chính phủ Trung Quốc hiện nay.

Điều này đặc biệt quan trọng trong bối cảnh dịch COVID-19 khiến nguy cơ vỡ nợ tăng cao khi mà chính quyền muốn có tăng trưởng để khỏi vỡ nợ thì chính tăng trưởng lại làm tăng nợ.

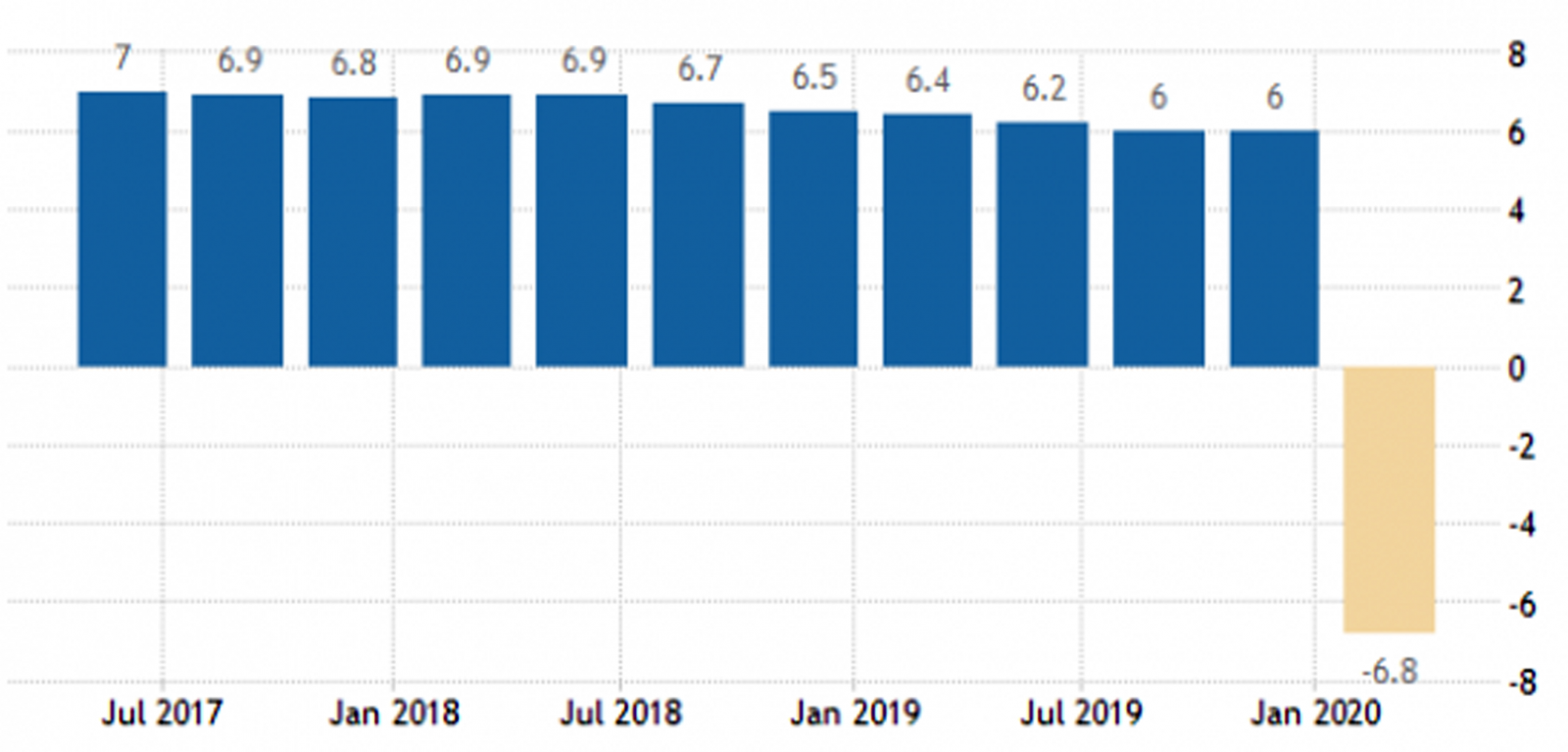

Nợ Trung Quốc tăng bình quân 20%/ năm trong thập kỷ qua, trong khi tăng trưởng GDP ngày càng giảm tốc, thậm chí -6,8% trong quý I/2020. Nguồn: TradingEconomics

“Bom nợ” phình to

Tỷ lệ nợ/GDP của Trung Quốc đến cuối quý 1/2020 ở mức 317% đúng là cao và đáng ngại. Tuy nhiên, nếu so sánh với các nền kinh tế trong nhóm G-7, thì Trung Quốc chỉ đứng thứ năm, kém xa nước đứng đầu là Nhật Bản với tỷ lệ nợ/GDP lên tới 371%, cao nhất trong nhóm G-7…

Quan trọng hơn, nợ bên ngoài mới thực sự cho biết mức nguy hiểm. Đây là điểm tương phản giữa Nhật Bản được cho là nước có mức nợ lớn nhất thế giới nhưng lại an toàn vì nợ bên ngoài chỉ chiếm 80% GDP, và Argentina có tỷ lệ nợ/GDP thấp hơn nhiều nhưng nợ bên ngoài là chủ yếu nên đã lâm vào cảnh vỡ nợ.

Trong khi đó, mức nợ bên ngoài của Trung Quốc đến hết năm 2019 chỉ bằng 14,3% GDP, nên nguy cơ vỡ nợ là tương đối thấp.

Trung Quốc đang rơi ở vào thế mắc kẹt giữa nợ và tăng trưởng. Muốn thúc đẩy tăng trưởng kinh tế, thì phải tăng nợ, và ngược lại. Nghĩa là, về dài hạn, Trung Quốc muốn tăng trưởng kinh tế thì phải có sự đổ vỡ nào đó.

Tuy nhiên, điều gây lo ngại là mức nợ công ty vì tốc độ tăng rất nhanh, từ mức 93% GDP năm 2007, lên đến 153% GDP vào cuối năm 2018, thuộc hàng cao nhất thế giới. Trong khi tỷ lệ này ở Nhật Bản chỉ là 80% GDP. Đáng lo ngại hơn, nợ xấu của công ty cũng tăng rất nhanh. Tuy nhiên, chủ nhân của đống nợ xấu đó không ai khác chính là các doanh nghiệp thuộc sở hữu nhà nước (SOE).

Trong khi đó, các chính quyền địa phương Trung Quốc cũng là một con nợ lớn khi dùng hình thức trái phiếu huy động vốn rồi đổ vào các dự án cơ sở hạ tầng và người thực hiện là các SOE. Hiện nay, Trung Quốc vẫn ưa thích sử dụng hình thức này nhằm ngăn đà giảm kinh tế do dịch COVID-19 gây ra.

Vay của chính quyền địa phương trong tháng 4/2020 ở mức 40,4 tỷ USD. Bộ Tài chính cho biết có thể cho phép các chính quyền địa phương phát hành 141 tỷ USD trái phiếu trong tháng 5/2020 cho các cơ sở hạ tầng. Như vậy, nợ của chính quyền địa phương tăng nhanh lên mức hơn 422 tỷ USD trong vòng 5 tháng đầu năm 2020, so với mức 267 tỷ USD trong cả năm 2019.

Đáng quan ngại, vay nợ tăng nhanh lại đổ vào lĩnh vực kém hiệu quả và lâu sinh lời như cơ sở hạ tầng, khiến chính quyền địa phương mất dần khả năng trang trải nợ, và không thể cân bằng ngân sách, nghĩa là có nguy cơ vỡ nợ chính quyền địa phương.

Từ những phân tích trên đây cho thấy, đặc trưng thể chế với sở hữu Nhà nước và vai trò quản lý trực tiếp của Nhà nước trong nền kinh tế, mô hình tăng trưởng dựa vào tín dụng… là những căn nguyên sâu xa của tình trạng nợ cao trong nền kinh tế Trung Quốc.

Dù mức nợ cao và tốc độ gia tăng nợ của Trung Quốc khá nhanh, nhưng nguy cơ xảy ra một cuộc khủng hoảng nợ là không cao, bất chấp bối cảnh phải đối đầu trong thương chiến với Mỹ và suy giảm kinh tế do COVID-19. Sở dĩ như vậy là bởi có vai trò sở hữu và bảo lãnh của Nhà nước đối với khu vực ngân hàng thương mại, nhóm nợ công ty, nợ của các chính quyền địa phương.

Bên cạnh đó, tính đặc thù nợ cầm cố có thế chấp và không có chứng khoán hóa các khoản vay cầm cố làm cho khoản nợ của các hộ gia đình trở nên an toàn. Ngoài ra, vay nợ bên ngoài của Trung Quốc ở mức không quá cao so với nhiều quốc gia khác.

Tuy nhiên về dài hạn, nền kinh tế Trung Quốc sẽ đối mặt với nhiều thách thức lớn. Dù khó có thể xảy khủng hoảng nợ, thì nợ vẫn phải trả, hay còn gọi là phải được tiêu hóa vào nền kinh tế. Điều này có nghĩa nền kinh tế Trung Quốc sẽ tăng trưởng chậm lại vì phải đi trả nợ dù là nợ bên trong.

Thậm chí, Trung Quốc phải đối mặt với nhiều thập kỷ mất mát giống Nhật Bản vì không giải quyết dứt điểm bong bóng bất động sản hồi những năm 1990. Nói cách khác, Trung Quốc sẽ mắc kẹt ở bẫy thu nhập trung bình.

Hiện tại, Trung Quốc đang ở vào thế mắc kẹt giữa nợ và tăng trưởng kinh tế. Muốn tăng trưởng, thì phải tăng nợ, và ngược lại. Nghĩa là, về dài hạn, Trung Quốc muốn tăng trưởng thì phải có sự đổ vỡ nào đó, nếu không sẽ không có hy vọng gì đối với tăng trưởng.

Có thể bạn quan tâm

02:00, 07/02/2020

06:49, 13/11/2019

06:00, 25/10/2019

06:59, 21/10/2019

06:45, 02/10/2019

01:47, 29/09/2019

04:16, 12/04/2019

06:00, 02/04/2019

Nợ Trung Quốc bắt nguồn từ đâu?

Tỷ lệ nợ/GDP của Trung Quốc khá ổn định ở mức 150% trước khủng hoảng 2008-2009, đã nhảy vọt lên mức 252% vào tháng 9/2018 và tiếp tục vọt lên 317% vào cuối quý 1/2020, là mức tăng cao nhất tính theo quý.

Nguyên nhân chính khiến tốc độ nợ Trung Quốc tăng nhanh như vậy được cho là bắt nguồn từ gói kích thích khổng lồ chống lại cuộc khủng hoảng tài chính toàn cầu 2008. Gói kích thích này lên tới 586 tỷ USD, tương đương 11% GDP của Trung Quốc lúc bấy giờ. Sâu xa hơn, một động lực cơ bản của tăng trưởng kinh tế của nước này, thậm chí cho đến nay, chủ yếu là dựa vào mở rộng tín dụng.

Mặt khác, phần lớn nguồn vốn tín dụng được rót vào lĩnh vực cơ sở hạ tầng, công nghiệp nặng do chính quyền địa phương hoặc do các doanh nghiệp thuộc sở hữu nhà nước quản lý. Do đó, tính hiệu quả của dòng vốn này là rất thấp. Đó là những lý do giải thích tại sao tình trạng nợ trong nền kinh tế Trung Quốc gia tăng nhanh chóng kể từ sau cuộc khủng hoảng 2008.

Đại dịch COVID-19 một lần nữa lại gây tổn hại lớn đến nền kinh tế Trung Quốc. Một mặt, đại dịch này hủy hoại tăng trưởng của nền kinh tế, mặt khác lại đòi hỏi phải mở rộng thêm tín dụng để cứu nguy cho nền kinh tế. Điều này đã khiến mức nợ trong nền kinh tế nước này trong quý I/2020 lại tăng nhanh như vậy. Thậm chí, khuynh hướng này chưa thể sớm dừng lại.

")