Grab đã và đang khép kín dần hệ sinh thái số của mình, trong đó ngân hàng số có thể sẽ là mảnh ghép cuối cùng để tập đoàn này vươn lên làm bá chủ trong lĩnh vực tài chính.

Grab đã định vị sản phẩm đầu tư vi mô mới của mình, được gọi là AutoInvest như một tiền thân để cung cấp các dịch vụ ngân hàng số. Trước hết, Grab sẽ cung cấp dịch vụ AutoInvest tại thị trường Indonesia, sau đó sẽ mở rộng ra các quốc gia khác trong tương lai.

Grab vừa ra mắt một dịch vụ tài chính mới bao gồm các khoản đầu tư vi mô thông qua ứng dụng di động của mình

Mặc dù chỉ mới ra mắt dịch vụ thanh toán trực tuyến cách đây hơn 4 năm, nhưng Grab đã trở thành nhà cung cấp dịch vụ Fintech chủ chốt ở Đông Nam Á.

"Tất cả các nhà cung cấp dịch vụ quản lý tài sản đều yêu cầu số tiền khởi điểm tối thiểu, khoảng từ 10.000 USD. Đây không phải là một số tiền nhỏ, trong khi phí rất cao. Nhưng ngày nay, với việc sử dụng công nghệ đúng cách và với giải pháp mà chúng tôi đang đưa ra, bạn hoàn toàn bắt đầu với 1 SGD – tương đương 72 xu tiền Mỹ", bà Chandrima Das - Giám đốc khối tài chính của Grab chia sẻ tại một cuộc họp báo trực tuyến giới thiệu về việc sản phẩm AutoInvest được tổ chức vừa qua.

AutoInvest dự kiến sẽ tung ra các gói trái phiếu doanh nghiệp có tính thanh khoản cao. Trong khi khoản đầu tư thực tế sẽ được chuyển cho các công ty quản lý tài sản lớn tại địa phương - UOB Asset Management và Fullerton Fund Management - Grab dự kiến sẽ thu được lợi nhuận khoảng 1,8% mỗi năm.

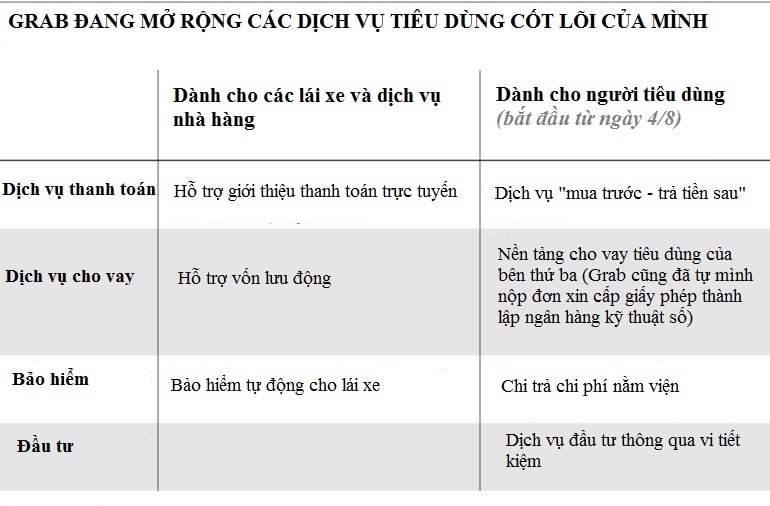

Ngoài AutoInvest, Grab đã công bố các dịch vụ khác như nền tảng cho vay tiêu dùng với một bên thứ ba, dịch vụ "mua ngay, trả sau" có thể chia các khoản thanh toán thành các khoản trả góp hàng tháng hoặc trả chậm sang tháng sau…

Sau thành công rực rỡ với ứng dụng gọi xe công nghệ hiện có mặt tại 8 quốc gia Đông Nam Á, bao gồm Indonesia, Thái Lan, Việt Nam..., Grab đã mở rộng dịch vụ của mình thông qua việc giao thực phẩm và nhu yếu phẩm tận nhà, đồng thời củng cố vị thế của mình như một "siêu thị" có thể cung cấp các dịch vụ cho cuộc sống hàng ngày. Kết quả là, các mảng kinh doanh phi vận tải của công ty hiện tạo ra hơn một nửa tổng giá trị hàng hóa của Grab.

Mảng kinh doanh tài chính do Grab ra mắt năm 2016 đã tập trung vào tiền điện tử. Sau khi thiết lập dịch vụ này như một công cụ để thanh toán dịch vụ vận chuyển, Grab đã dần dần mở rộng quan hệ đối tác trong lĩnh vực tài chính. Kết quả, ngày càng có nhiều cửa hàng chấp nhận thanh toán của Grab. Điều này đã làm tăng thị phần của tập đoàn này trong thị trường thanh toán trực tuyến cạnh tranh cao ở nhiều quốc gia khác nhau.

Grab đã đẩy mạnh việc mở rộng hoạt động kinh doanh tài chính của mình từ thanh toán trực tuyến sang các lĩnh vực khác kể từ năm 2019. Thông qua mối quan hệ hợp tác với các tổ chức tài chính lớn như ZhongAn Online P&C Insurance của Trung Quốc và Citigroup của Mỹ, Grab đã nhanh chóng tiếp thu và học hỏi bí quyết từ các tổ chức này. Cùng với dịch vụ đặt xe công nghệ và dịch vụ giao đồ ăn tại nhà, hoạt động kinh doanh tài chính hiện là một trong ba hoạt động cốt lõi của Grab.

Việc đưa ra sản phẩm tài chính AutoInvest cho thấy sự sẵn sàng mở rộng của Grab sang thị trường tiêu dùng lớn hơn nhiều. "Nhiều người Đông Nam Á không có tài khoản ngân hàng, hoặc có tài khoản ngân hàng với số dư khiêm tốn sẽ muốn tham gia thị trường tài chính thông qua mô hình AutoInvestvới chi phí rất thấp, ít rào cản. Điều này sẽ thúc đẩy doanh thu của Grab", ông Kenny Liew - nhà phân tích công nghệ, truyền thông và viễn thông tại Fitch Solutions nhận định.

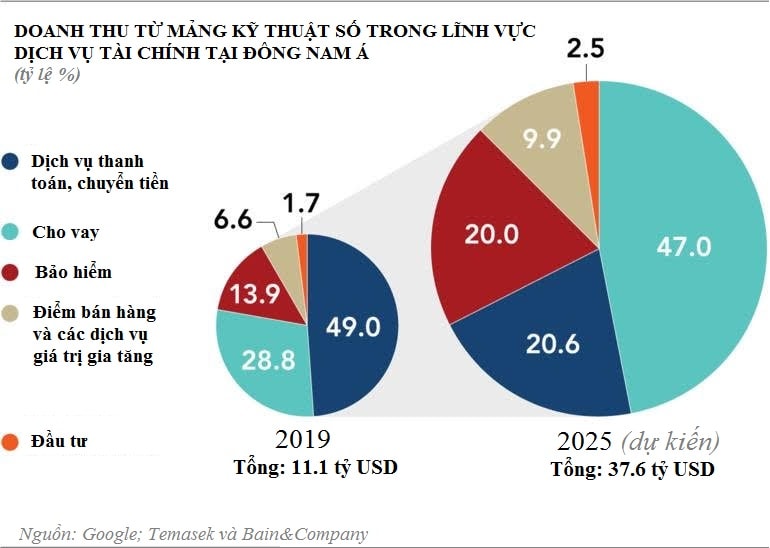

Theo một nghiên cứu chung của Google, Temasek và Bain & Co., doanh thu từ các dịch vụ tài chính số ở Đông Nam Á sẽ tăng 3,4 lần từ 11,1 tỷ USD năm 2019 lên 37,6 tỷ USD năm 2025. Sự tăng trưởng này dự kiến đến từ các dịch vụ cho vay, đầu tư và bảo hiểm.

Ngay cả khi nền kinh tế toàn cầu suy thoái mạnh do đại dịch COVID-19, thị trường dịch vụ tài chính số vẫn sẽ tiếp tục phát triển. Theo một cuộc khảo sát của công ty tư vấn McKinsey của Mỹ, 48% người tiêu dùng ở Indonesia đã tăng cường thanh toán di động trong thời gian dịch COVID-19 xảy ra, trong khi 31% ở Singapore cho biết họ sẽ tiếp tục sử dụng dịch vụ ngân hàng di động ngay cả khi đại dịch kết thúc.

Grab đang xin cấp phép ngân hàng số ở Singapore sau khi mở rộng các sản phẩm tài chính của mình. Trong khi GrabPay yêu cầu khách hàng thực hiện chuyển khoản từ tài khoản ngân hàng hoặc thẻ tín dụng của họ, thì ngân hàng số sẽ cho phép Grab trực tiếp thu tiền từ khách hàng, từ đó mở rộng cơ sở khách hàng và gia tăng giá trị mỗi giao dịch mà Grab có thể xử lý.

Ông Reuben Lai, Giám đốc điều hành cấp cao của Grab Financial Group, cho biết: "Một ngân hàng số thực sự sẽcho phép chúng tôi cung cấp mọi thứ. Ngân hàng số ở Singapore sẽ là bước đệm để chúng tôi ra mắt dịch vụ ngân hàng số trên phạm vi toàn khu vực."

Grab có mục tiêu trở thành một tập đoàn công nghệ, giống như Alibaba Group Holding của Trung Quốc với dịch vụ tài chính Ant Financial. Để đạt được mục tiêu đó, Grab cần thu hút 65 triệu người tiêu dùng Đông Nam Á sử dụng các dịch vụ tài chính của mình.

Tuy nhiên, điểm yếu của Grab là chưa có trang thương mại điện tử đủ mạnh để cạnh tranh với các đối thủ. Chẳng hạn, Công ty trò chơi trực tuyến Sea với nền tảng thương mại điện tử lớn là Shopee hiện có mặt tại các quốc gia như Indonesia và Việt Nam, cũng đã nộp đơn xin cấp phép ngân hàng số tại Singapore.

Rõ ràng xét trên khía cạnh này, thì các công ty có nền tảng thương mại điện tử mạnh sẽ có ưu thế hơn. Việc phân tích lịch sử mua hàng của người tiêu dùng trên các trang thương mại điện tử là một cách hiệu quả để nhận biết thu nhập cũng như thị hiếu của họ, đồng thời đề xuất các loại khoản vay hoặc các sản phẩm tài chính khác có khả năng thu hút họ.

Nhận thức được điểm yếu của mình, ông Lai cho biết: “Chúng tôi đã xây dựng hệ sinh thái kỹ thuật số lớn nhất ở Đông Nam Á, hợp tác với hơn 600.000 trang thương mại trực tuyến và ngoại tuyến khác nhau”.

Nhưng vẫn còn quá sớm để nói rằng Grab có thể sử dụng thông tin từ hồ sơ đặt xe và giao bữa ăn, cùng với dữ liệu thanh toán tại các trang thương mại điện tử của đối tác, để cung cấp các khoản vay và sàng lọc khách hàng tiềm năng. Tuy nhiên, đối với các công ty muốn có chỗ đứng ở Đông Nam Á, việc hợp tác với Grab rất hấp dẫn vì hãng gọi xe công nghệ này có dữ liệu khách hàng khổng lồ. Grab đã sử dụng đòn bẩy này để tìm kiếm hơn 60 đối tác trong lĩnh vực kinh doanh tài chính của mình.

Trong số các công ty Nhật Bản, Ngân hàng MUFG cam kết sẽ đầu tư lên tới 706 triệu USD vào Grab vào cuối năm nay để cùng cung cấp các dịch vụ tài chính dựa trên điện thoại thông minh. Bên cạnh đó, Công ty phát hành thẻ tín dụng Credit Saison và một số công ty cung cấp dịch vụ tài chính khác cũng đã thiết lập quan hệ đối tác với Grab.

Có thể bạn quan tâm

“Ẩn họa” từ Grab

11:30, 14/06/2020

DIỄN ĐÀN TÀI CHÍNH TUẦN TỪ 1- 6/6: Coi chừng "đế chế" Grab!

11:30, 06/06/2020

Ứng phó thế nào với mối đe dọa từ “đế chế” Grab?

06:10, 04/06/2020

Cẩn trọng cấp phép ngân hàng số cho Grab

06:00, 27/05/2020

Đế chế Grab? (Kỳ 4): Hệ sinh thái tiêu dùng số Grab – Grab Digital Consumer Ecology

14:13, 09/01/2020

Đế chế Grab? (Kỳ 3): Siêu dữ liệu và trí thông minh nhân tạo - “vũ khí” của Grab

15:53, 07/01/2020

Đế chế Grab? (Kỳ 2): Grab - Dịch vụ siêu ngân hàng đồng đẳng

11:00, 03/01/2020

Đế chế Grab? (Kỳ 1): Grab Money – Tham vọng thống trị toàn thị trường

11:00, 02/01/2020