VN

VN

EN

EN

PNC vừa công bố tài liệu lấy ý kiến cổ đông về việc chuyển nhượng 12,5% vốn tại Cty TNHH CJ CGV Việt Nam với giá 160 tỷ đồng để lấy tiền trả nợ. Thương vụ này dự kiến hoàn thành trước ngày 5/7 tới đây.

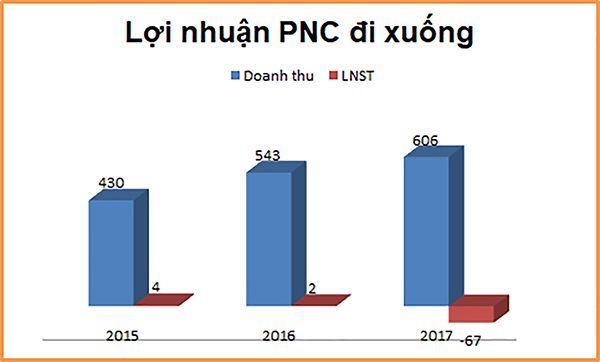

Lợi nhuận PNC đi xuống

Bán “con gà đẻ trứng vàng”

Việc PNC quyết định bán vốn tại CGV Việt Nam tương đối bất ngờ, bởi Ban lãnh đạo Cty từng khẳng định tại ĐHCĐ thường niên diễn ra hồi tháng 3 vừa qua, CGV Việt Nam vẫn là “phao cứu sinh” mang về lợi nhuận hàng chục tỷ đồng mỗi năm nên chưa có ý định giảm tỷ lệ sở hữu tại doanh nghiệp này.

Ông Đặng Bá Tùng- Chủ tịch HĐQT PNC cho biết, tình hình tài chính của PNC đang hết sức căng thẳng do kinh doanh khó khăn tích lũy trong nhiều năm. Tổng nợ phải trả tính đến 18/5 lên đến 321 tỷ đồng. Khoản nợ Cty Cross Junction Investment Pte Ltd. (CJI) được thế chấp bằng toàn bộ phần vốn góp của PNC vào CGV Việt Nam gồm 7 triệu USD nợ gốc và 18,5 tỷ đồng nợ lãi đến hạn thanh toán vào cuối tháng 6 cũng không được gia hạn.

508

tỷ đồng là tổng số nợ phải trả của CTCP Văn hóa Phương Nam tính đến ngày 31/3/2018.

Ông Tùng cho biết, Ban điều hành Cty đã cân nhắc, tìm kiếm nhiều giải pháp để giải quyết khả năng thanh toán nhưng không đạt kết quả. Đặc biệt, Cty đã đề xuất tăng vốn từ 110 tỷ đồng lên 300 tỷ đồng nhưng không được chấp thuận, phương án vay ngân hàng bất khả thi do vừa không có tài sản đảm bảo vừa ràng buộc về việc không được huy động vốn từ các tổ chức, cá nhân khác theo hợp đồng với CJI.

Ngoài ra, nếu không thanh toán được nợ nhà cung cấp, Cty sẽ không đủ nguồn hàng kinh doanh, dẫn đến tăng lỗ, thiếu hụt dòng tiền và cổ phiếu đứng trước nguy cơ bị hủy niêm yết.

Lỗ chồng lỗ

Với hơn 40 cửa hàng sách bán lẻ trên toàn quốc cùng hàng chục cửa hàng book cafe, PNC là một trong số những đơn vị cung cấp đầu sách lớn nhất thị trường Việt Nam hiện nay cùng với Fahasa, Tiền Phong…

Trong nhiều năm trở lại đây, áp lực cạnh tranh từ các nhà sách khác đã khiến kết quả kinh doanh của PNC tương đối bấp bênh. Mới đây, PNC công bố báo cáo tài chính hợp nhất 2017 với những kết quả kinh doanh không mấy thuận lợi. Cụ thể doanh thu năm 2017 đạt 606 tỷ và lợi nhuận gộp 178 tỷ đồng, lần lượt tăng trưởng 12% và 9%; biên lợi nhuận gộp trên 22%. Riêng mảng kinh doanh sách thu về 231 tỷ doanh thu và biên lợi nhuận gộp gần 32%. Tuy nhiên, lợi nhuận sau thuế của PNC âm 67 tỷ trong 2017, nâng tổng số lũy kế lên 106 tỷ đồng, xấp xỉ vốn điều lệ 110 tỷ đồng.

Theo ông Nguyễn Hữu Tiến- Chuyên viên thẩm định giá, cơ cấu tài chính của PNC cho thấy doanh nghiệp này đang gặp vấn đề về quản trị chi phí. Nếu tìm ra giải pháp và thực hiện tiết giảm chi phí thì khả năng sinh lời của PNC vẫn tốt. Tuy nhiên, trước tiên Cty cần hướng đến sự đồng thuận của các nhóm cổ đông để có nguồn vốn giải quyết các khó khăn.

Yếu kém trong quản trị

Trong khi PNC thua lỗ, thì các doanh nghiêp cùng ngành như Fahasa lại vẫn “ăn lên làm ra”. Sở dĩ như vậy, theo ông Nguyễn Hữu Tiến, là do quản trị chi phí đang là điểm khác biệt trong hiệu quả kinh doanh của 2 nhà sách hàng đầu Fahasa và PNC.

Trong năm 2017, chi phí bán hàng của PNC tăng đột biến lên 200 tỷ đồng, chủ yếu là chi phí nhân sự và chi phí dịch vụ mua ngoài. Mặc dù là doanh nghiệp bán lẻ nhưng chi phí bán hàng chiếm đến 1/3 doanh thu, chưa tính đến chi phí quản lý doanh nghiệp và chi phí lãi vay tổng cộng 44 tỷ đồng.

Trong khi đó, Fahasa tiếp tục ghi nhận sự tăng trưởng với doanh thu vượt qua con số 100 triệu USD. Cụ thể, doanh thu thuần năm 2017 đạt 2.732 tỷ đông và lợi nhuận gộp đạt 603 tỷ đồng. Mặc dù duy trì một hệ thống gần 100 chi nhánh, nhưng chi phí bán hàng của Fahasa chỉ chiếm 19% tổng doanh thu. Chi phí quản lý doanh nghiệp là 62 tỷ và Cty gần như không có nợ vay.

Các chi phí chiếm tỷ lệ hợp lý đã giúp Fahasa hoạt động có hiệu quả, mặc dù số lợi nhuận sau thuế chỉ gần 21,7 tỷ đồng. Tuy nhiên so với vốn điều lệ 91 tỷ đồng thì chỉ số sinh lời của Fahasa vẫn ở mức khá cao.

Từ những phân tích trên cho thấy, việc quản trị yếu kém cộng với những lục đục trong nội bộ là nguyên nhân chính dẫn tới việc PNC phải dứt ruột bán “con gà đẻ trứng vàng” của mình.

| Sức ép từ Cách mạng công nghệ 4.0 Theo các chuyên gia, khi Cách mạng công nghệ 4.0 đã xâm nhập sâu vào đời sống kinh tế xã hội, thì hoạt động kinh doanh nói chung và kinh doanh sách nói riêng cũng bị tác động mạnh. Các doanh nghiệp không riêng gì PNC đang nỗ lực thay đổi và tìm hướng đi mới để tồn tại và phát triển trong môi trường cạnh tranh cao hơn. Cho đến thời điểm này, không còn phát triển trên các trục đường chính, các cửa hàng sách đã mở rộng và xuất hiện nhiều hơn ở các trung tâm thương mại, mua sắm và kể cả các khu phòng chờ, nhà ga sân bay. Mở rộng chuỗi nhà sách tại các địa điểm hút khách không chỉ là chuyện của Fahasa hay PNC mà còn nhiều tên tuổi khác như Nguyễn Văn Cừ, Nhã Nam… Ngoài hoạt động bán hàng tại các cửa hàng truyền thống, các nhà sách cũng đã tham gia cuộc chơi thương mại điện tử để cạnh tranh với nhiều tên tuổi online nổi lên như Tiki, Lazada… Để đa dạng doanh thu, nhiều doanh nghiệp cũng không ngại lấn sân sang các mảng kinh doanh khác, như đầu tư liên doanh, liên kết... Nhằm thu hút và giữ chân các độc giả trung thành, khách hàng mục tiêu, các nhà sách ngày nay đã có chiến lược độc quyền và phân phối khác nhau. Trong khi Fahasa với thế mạnh sách ngoại văn chuyên phân phối lại từ Oxford, Cambridge, McGraw-Hill… thì PNC lại mua bản quyền nhiều tác giả lớn như Kim Dung, Quách Kính Minh cùng các tên tuổi trong nước như Nguyễn Quang Sáng, Tô Hoài… Hay Nhã Nam lại hướng đến bộ phận người đọc thích café sách. Mặc dù vậy, nếu các nhà sách không tiếp tục đổi mới hoạt động kinh doanh gắn với Cách mạng công nghệ 4.0, thì sớm hay muộn sẽ bị loại khỏi cuộc chơi. |

Mời các bạn tham gia vào group Diễn đàn Doanh nghiệp để thảo luận và cập nhật tin tức.

Thông báo từ Diendandoanhnghiep.vn