VN

VN

EN

EN

Kết thúc phiên giao dịch ngày 1/6, cổ phiếu HDG đóng cửa ở mức 28.700đ/cp

Nhiều thách thức

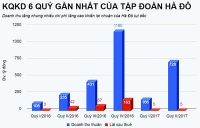

HDG đã công bố kết quả kinh doanh sơ bộ quý 1/2020 với doanh thu đạt 900 tỷ đồng, tăng 2% so với cùng kỳ năm trước. Doanh thu tăng chủ yếu do hoạt động xây lắp khi đạt 202 tỷ đồng, tăng mạnh so với mức 65 tỷ cùng kỳ. Trong khi đó, hoạt động đóng góp nhiều vào lợi nhuận như bất động sản ghi nhận mức giảm 18%. Kết quả là, lợi nhuận sau thuế chỉ đạt 200 tỷ đồng, giảm 24% so với quý 1/2019.

Được biết, doanh thu từ bất động sản của HDG giảm do các sản phẩm từ Iris bắt đầu bàn giao từ tháng 2/2020 và tiến độ bàn giao theo dự kiến sẽ phân bổ đều đến hết quý 1/2021.

Đối với các dự án khác, tiến độ triển khai theo cập nhật gần nhất cho thấy tình hình thực hiện thủ tục pháp lý kéo dài. Dự án Hado Green Lane vừa xong điều chỉnh 1/2000, trong khi, dự án Kha Vạn Cân đang xin điều chỉnh 1/2000. Như vậy, thời gian mở bán hai dự án này sẽ dời sang 2021-2022 thay vì 2020 như kế hoạch.

Bên cạnh đó, dự án quan trọng là Hado Charm Villa đang chờ điều chỉnh chủ trương đầu tư là có thể mở bán. Tuy nhiên, thị trường bất động sản gặp khó khăn do dịch COVID – 19 khiến việc mở bán Charm Villa tiếp tục dời lại. Hiện tại, HDG vẫn chưa có phương án cụ thể về thời gian mở bán dự án này.

Đối với mảng kinh doanh khách sạn của HDG cũng bị ảnh hưởng ngay trong quý 1/2020 do dịch bệnh, trong khi cho thuê văn phòng ổn định do ký hợp đồng dài hạn. Kết quả sơ bộ, doanh thu dịch vụ (khách sạn, cho thuê bất động sản, văn phòng) ghi nhận trong kỳ là 55 tỷ đồng, giảm 29% so với cùng kỳ năm ngoái. Trong đó, hoạt động khách sạn chịu ảnh hưởng ngay trong kỳ khi tỷ suất thuê phòng đạt chỉ đạt 78% so với mức 90% trong quý 1/2019.

Bù lại, mảng năng lượng tiếp tục là định hướng đầu tư chủ lực của HDG và đây cũng là nguồn thu tạo ra dòng tiền ổn định cho HDG. Theo đó, doanh thu từ năng lương ghi nhận tăng 12% so với cùng kỳ năm ngoái. Năm 2020, HDG sẽ tiến hành chạy hai dự án thủy điện nâng tổng công suất thêm 150 MW và việc thâu tóm thêm một số công ty năng lượng đã giúp HDG dự kiến sẽ nâng thêm công suất lên 314 MW.

Tuy nhiên, theo EVN, sản lượng điện từ thủy điện trong những tháng đầu năm nay giảm 38% so với cùng kỳ và dự báo từ nay đến hết tháng 6/2020, lượng nước sẽ giảm 20-40% so với năm 2019. Do đó, doanh thu từ nhà máy thủy điện của HDG trong 2020 có thể phải chịu những tác động tiêu cực.

Hiện tại, HDG đang tập trung huy động nguồn trái phiếu để tài trợ cho các dự án năng lượng với giá trị đầu tư lên 10.500 tỷ đồng cho năm 2020.

Với diễn biến ghi nhận trên, Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) cho rằng hoạt động kinh doanh của HDG sẽ kém thuận lợi hơn so với dự báo trước đây.

Những điểm sáng

Các chuyên gia cho rằng, nhu cầu vốn của HDG trong 2020 tăng mạnh nhưng duy trì ổn định ở giai đoạn 2021-2025. Tổng nhu cầu cầu đầu tư trong 2020 là 4.905 tỷ đồng, chủ yếu cho dự án năng lượng. Trong đó, dự án điện mặt trời Infra do yêu cầu hoàn thành để hưởng mức giá ưu đãi nên có áp lực về tiến độ. Dự án Sông Tranh 4 sẽ tập trung hoàn thành và Dakmi 2 theo kế hoạch giải ngân 90% tổng mức đầu tư ngay trong 2020.

Đối với các dự án bất động sản, nhu cầu đầu tư trong 2020 sẽ không lớn do chưa có dự án mới triển khai. HDG chủ yếu giải ngân tiền sử dụng đất Charm Villa, hoàn thiện xây dựng cho các block Iris,... Tổng vốn giải ngân cho bất động sản theo ước tính khoảng 720 tỷ đồng. Giai đoạn 2021 – 2025, nhu cầu đầu tư chủ yếu tập trung cho các dự án bất động sản như Hado Charm Villa, Green Lane, Kha Vạn Cân...

Theo ước tính của HDG, tổng nợ vay cuối 2020 sẽ tăng từ 5.821 tỷ đồng lên 10.234 tỷ đồng, tương đương mức tăng ròng 4.413 tỷ đồng. Cuối năm 2021, tổng nợ vay sẽ giảm về khoảng 9.200 tỷ đồng khi dự án năng lượng hoạt động ổn định, cũng như, nguồn thu từ dự án bất động sản tăng lên. Đồng thời, nguồn thu từ bất động sản sẽ khả quan trong 2022-2025 khi giai đoạn này là thời điểm bán hàng của nhiều dự án như Charm Villa, Hadon Green Lane, Kha Vạn Cân... Ngoại trừ Charm Villa thuộc phân khúc nhà phố giá trị lớn, các dự án còn lại thuộc sản phẩm căn hộ trung bình – khá nên vẫn có khả năng tiêu thụ ổn định nếu thị thị trường duy trì như hiện tại.

Nhìn ở bức tranh dài, cơ hội cải thiện tài chính cũng như tăng trưởng trong hoạt động kinh doanh của HDG là hiện hữu. Điều quan trọng là cần theo dõi là chính sách liên quan, ảnh hưởng đến triển vọng mảng năng lượng và tiến độ các dự án bất động sản mà HDG đang sở hữu.

Theo Công ty Chứng khoán Yuanta Việt Nam, mức Stock Rating của HDG ở mức 87 điểm cho thấy HDG đang có xu hướng tăng. Đồng thời, đồ thị giá của HDG có dấu hiệu bước vào giai đoạn biến động mạnh theo chiều hướng tích cực, cho thấy dòng tiền ngắn hạn có thể sẽ tiếp tục được cải thiện.

Tuy nhiên theo phân tích kỹ thuật, cổ phiếu HDG đã nằm trong vùng vượt mua. Do đó, cổ phiếu này sẽ khó tránh khỏi áp lực điều chỉnh, trước khi tiếp tục xu hướng tăng. Theo đó, các nhà đầu tư có thể xem xét cơ hội đầu tư cổ phiếu HDG ở vùng giá 20.000- 24.000đ/cp.

-

Nợ vay chèn ép HDG

15:37, 26/02/2020

-

Đâu là vùng giá hấp dẫn cuả HDG?

05:01, 13/07/2019

-

HDG mất lợi thế từ “bà đỡ”

10:30, 06/11/2017

-

HDG sẽ ra sao khi Bộ Quốc phòng thoái hết vốn?

06:02, 28/10/2017

Mời các bạn tham gia vào group Diễn đàn Doanh nghiệp để thảo luận và cập nhật tin tức.

Thông báo từ Diendandoanhnghiep.vn