VN

VN

EN

EN

Toà sơ thẩm TAND tỉnh Thanh Hoá huỷ việc phạt hành vi khai sai dẫn tới thiếu số tiền thuế giá trị gia tăng và thu nhập doanh nghiệp phải nộp là hơn 619 triệu đồng; truy thu thuế thu nhập doanh nghiệp 1,62 tỷ đồng; số tiền chậm nộp thuế giá trị gia tăng hơn 500 triệu đồng, số tiền chậm nộp thuế thu nhập doanh nghiệp 314 triệu đồng

Tại phiên toà sơ thẩm Toà án nhân dân (TAND) tỉnh Thanh Hoá ngày 24/9/2019 đã xét xử công khai vụ án số 23/2019/TLST-HC ngày 15/3/2019 về việc “Khởi kiện yêu cầu huỷ quyết định hành chính” theo Quyết định đưa vụ án ra xét xử số 24/2019/QĐXXST-HC ngày 9/7/2019 giữa các đương sự người khởi kiện Công ty TNHH Tập đoàn bất động sản Đông Á (Tập đoàn Đông Á) - ông Cao Tiến Đoan, Tổng giám đốc đại diện pháp luật và người bị kiện Cục trưởng Cục thuế tỉnh Thanh Hoá – ông Ngô Đình Hùng.

Truy thu thuế đối với Tập đoàn Đông Á không đúng pháp luật

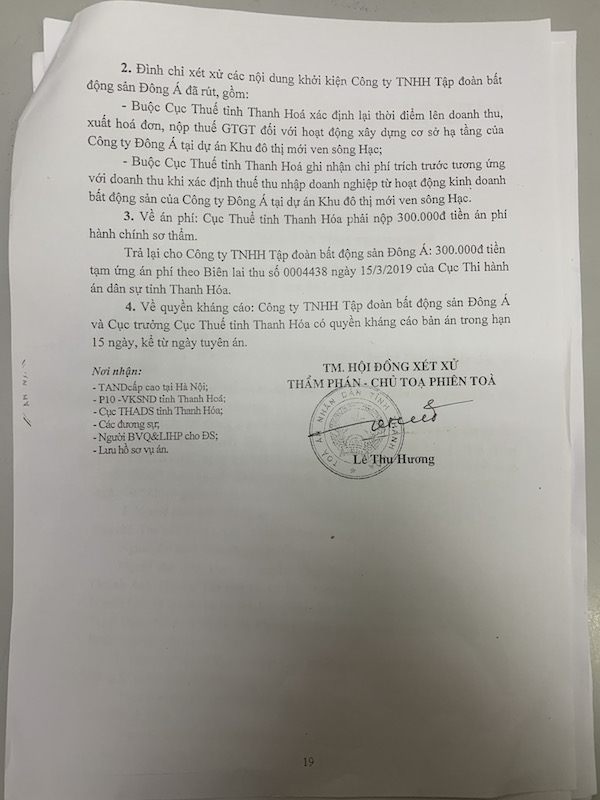

Bản án sơ thẩm số 51/2019/HC-ST TAND tỉnh Thanh Hoá do bà Lê Thu Hương, Thẩm phán – Chủ toạ phiên toà ký chấp nhận đơn khởi kiện của Tập đoàn Đông Á và hủy một phần Quyết định số 12 ngày 04/01/2019 của Cục trưởng Cục Thuế tỉnh Thanh Hoá sửa đổi, bổ sung quyết định về việc xử lý thuế, xử phạt vi phạm hành chính liên quan đến nội dung thanh tra, truy thu, xử phạt, tiền chậm nộp thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp tại Dự án Khu đô thị ven sông Hạc của Tập đoàn Đông Á.

Cụ thể, Toà sơ thẩm TAND tỉnh Thanh Hoá huỷ việc phạt hành vi khai sai dẫn tới thiếu số tiền thuế giá trị gia tăng và thu nhập doanh nghiệp phải nộp là hơn 619 triệu đồng; truy thu thuế thu nhập doanh nghiệp 1,62 tỷ đồng; số tiền chậm nộp thuế giá trị gia tăng hơn 500 triệu đồng, số tiền chậm nộp thuế thu nhập doanh nghiệp 314 triệu đồng...

Theo tài liệu do Tập đoàn Đông Á cung cấp, năm 2010, Tập đoàn Đông Á thực hiện Dự án khu đô thị mới ven sông Hạc trên tổng diện tích 370,9 nghìn m2 theo hình thức đổi đất lấy lấy cơ sở hạ tầng hay Hợp đồng xây dựng – Chuyển giao (BT). Tập đoàn Đông Á đã hạch toán vào giá vốn bất động sản đầu tư, các chi phí đầu vào được doanh nghiệp kê khai, khấu trừ và hoàn thuế giá trị gia tăng (GTGT).

Khi bán bất động sản, Tập đoàn Đông Á ghi nhận doanh thu từ chuyển quyền sử dụng đất và doanh thu xây dựng cơ sở hạ tầng. Nhưng Cục Thuế Thanh Hóa lại tách thành hai hoạt động trong cùng một dự án có tính chất đặc thù để thu thuế phần bất động sản là không hợp lý, dẫn đến trùng lặp doanh thu chịu thuế VAT. Ngoài ra, chi phí phát sinh trong quá trình thực hiện dự án, Cục Thuế tỉnh Thanh Hóa lại tính vào chi phí hoạt động sản xuất kinh doanh, không chấp nhận cho Tập đoàn Đông Á đưa vào giá vốn bất động sản.

Do việc Cục thuế tỉnh Thanh Hoá áp dụng việc thu thuế bất hợp lý nên Tập đoàn Đông Á đã làm đơn khiếu nại gửi Cục Thuế tỉnh Thanh Hoá. Tuy nhiên, Cục Thuế tỉnh Thanh Hoá vẫn “bác” nội dung khiếu nại của Tập đoàn Đông Á. Đến ngày 12/12/2017, Tập đoàn Đông Á gửi đơn khiếu nại tới Tổng Cục Thuế về sự việc nêu trên của Cục Thuế tỉnh Thanh Hóa.

Ngày 24/5/2018 Tổng cục Thuế đã có Quyết định số 977/QĐ-TCT công nhận một phần nội dung đơn khiếu nại của Tập đoàn Đông Á là đúng. Theo đó tại QĐ số 977, Tổng Cục thuế yêu cầu Cục Thuế tỉnh Thanh Hoá có trách nhiệm điều chỉnh Quyết định xử lý về thuế, xử phạt vi phạm hành chính qua thanh tra việc chấp hành pháp luật về thuế đối với Tập đoàn Đông Á.

Điều đáng nói, mặc dù Tổng Cục thuế đã có văn bản yêu cầu Cục Thuế tỉnh Thanh Hoá vẫn “bất tuân” phớt lờ ý yêu cầu của Tổng Cục thuế. Bức xúc trước việc hành xử trái quy định của Cục Thuế tỉnh Thanh Hoá, vì vậy ngày 3/3/2019, Tập đoàn Đông Á đã khởi kiện vụ án hành chính đối với ông Ngô Đình Hùng - Cục trưởng Cục Thuế tỉnh Thanh Hoá về việc ban hành QĐ số 12 ngày 04/01/2019 ra TAND tỉnh Thanh Hoá.

Sau khi TAND tỉnh Thanh Hóa thẩm vấn, nghe các bên trình bày quan điểm tranh luận, đồng thời xem xét những chứng cứ, giấy tờ của các cơ quan chức năng quyết định cho Tập đoàn Đông Á làm Khu đô thị ven sông Hạc, TAND Thanh Hóa khẳng định ngày 6/9/2019 UBND tỉnh Thanh Hóa có Văn bản số 11857/UBND-NN trả lời Công văn số 4378/CV-TA của TAND tỉnh Thanh Hóa thể hiện, đến thời điểm hiện tại UBND TP.Thanh Hóa và Tập đoàn Đông Á chưa tổ chức thực hiện việc nghiệm thu, bàn giao công trình đưa vào sử dụng đối với bất kỳ hạng mục nào của Dự án Khu đô thị mới ven Sông Hạc.

Như vậy, giữa Tập đoàn Đông Á và UBND TP.Thanh Hóa chưa lập biên bản nghiệm thu bàn giao, hiện tại toàn bộ công trình hạ tầng vẫn do Tập đoàn Đông Á quản lý. Do đó, hoạt động xây dựng cơ sở hạ tầng theo dự toán đã được Nhà nước phê duyệt của Tập đoàn Đông Á chưa đủ điều kiện để lên doanh thu, xuất hóa đơn GTGT và nộp thuế GTGT. Việc Cục Thuế Thanh Hóa yêu cầu Tập đoàn Đông Á lên doanh thu, xuất hóa đơn, nộp thuế GTGT cho những hạng mục chưa nghiệm thu bàn giao và truy thu, xử phạt, thu tiền chậm nộp thuế GTGT đối với Đông Á là chưa đúng quy định của pháp luật.

Vì sao Toà án nhân cấp cao tại Hà Nội bác đơn kháng cáo?

Chưa “phục” trước Quyết định bản án sơ thẩm số 51 của TAND tỉnh Thanh Hoá, ngày 4/10/2019 đại diện Cục Thuế tỉnh Thanh Hoá, ông Ngô Đình Hùng, Cục trưởng Cục Thuế có đơn kháng cáo lên TAND cấp cao tại Hà Nội. Đơn kháng cáo cho rằng, TAND tỉnh Thanh Hoá đã Quyết định huỷ một phần Quyết định số 12/QĐ-CT ngày 04/01/2019 của Cục trưởng Cục Thuế tỉnh Thanh Hoá, là do TAND tỉnh Thanh Hoá đã nhận nội dung vụ án sai, dẫn đến sai trong áp dụng pháp luật; trích dẫn trình bày của người khởi kiện và người bị kiện không có căn cứ để đưa ra nhận định có lợi cho người khởi kiện.

Cục thuế tỉnh Thanh Hoá dẫn chứng, Toà án không căn cứ vào hồ sơ để xác định tại Khu đô thị mới ven Sông Hạc Tập đoàn Đông Á có hai hoạt động sản xuất kinh doanh là hoạt động xây dựng cơ sở hạ tầng KĐT mới ven Sông Hạc để đổi đất lấy quyền sử dụng đất và hoạt động chuyển nhượng bất động sản (chuyển quyền sử dụng đất)…

Ngoài ra, theo Cục Thuế tỉnh Thanh hoá, Toà sơ thẩm TAND tỉnh Thanh Hoá cần căn cứ khoản 4 Điều 8 Thông tư số 06/2012/TT-BTC và khoản 4 Điều 8 Thông tư số 219/2013/TT-BTC để kê khai thuế GTGT, không áp dụng khoản 5 Điều 8 Thông tư số 06/2012/TT- BTC ngày 11/01/2012 của Bộ Tài Chính và khoản 5 Điều 8 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài Chính…

Trước những viện dẫn của Cục Thuế tỉnh Thanh Hoá, Luật sư đại diện quyền lợi hợp pháp Tập đoàn Đông Á khẳng định, quy định về thời điểm xác định thuế GTGT tại khoản 4 Điều 8 Thông tư 06/2012/TT-BTC ngày 11/1/2012 tương ứng với khoản 4 Điều 8 Thông tư 219/TT-BTC ngày 31/12/2013 chỉ áp dụng cho những hoạt động “kinh doanh bất động sản” mà không áp dụng cho hoạt động sản xuất, kinh doanh khác.

Đặc biệt, theo quy đinh của Thông tư 06, Thông tư 219 và quan điểm của Tổng Cục Thuế, mà Cục Thuế tỉnh Thanh Hoá nêu thì, việc xác định giá tính thuế GTGT phải căn cứ vào giá trị công trình hay phần công việc thực hiện bàn giao mà không căn cứ vào kết quả nghiệm thu… "Tập đoàn Đông Á chưa được bàn giao cho tỉnh (chủ đầu tư) để nghiệm thu nên chưa phát sinh thuế phải nộp… "Luật sư đại diện Tập đoàn Đông Á cho hay.

Qua xem xét hồ sơ cùng ý kiến các bên, đại diện Viện kiểm sát nhân dân cấp cao có quan điểm, Tập đoàn Đông Á có hai hoạt động gồm hoạt động xây dựng cơ sở hạ tầng KĐT mới ven Sông Hạc để đổi đất lấy quyền sử dụng đất và hoạt động chuyển nhượng bất động sản. Kiểm sát viên cấp cao cũng khẳng định, chủ đầu tư Dự án KĐT mới ven Sông Hạc là UBND tỉnh Thanh Hoá và Tập đoàn Đông Á là nhà đầu tư. Với căn cứ đó, kiểm sát viên cấp cao đề nghị Hội đồng xét xử căn cứ khoản 1 Điều 242 Luật tố tụng hành chính…

Xét kháng cáo của Cục Thuế tỉnh Thanh Hoá với các tài liệu trong hồ sơ và qua tranh tụng công khai tại phiên toà, Hội đồng xét xử TAND cấp cao tại Hà Nội có đủ cơ sở khẳng định, Tập đoàn Đông Á có hai hoạt động là hoạt động xây dựng cơ sở hạ tầng kỹ thuật và hoạt động kinh doanh bản án sơ thẩm số 51 chỉ xác định Tập đoàn Đông Á chỉ có một hoạt động là không chính xác.

Tuy nhiên xét về tính hợp pháp, căn cứ quyết định số 12 của Cục Thuế tỉnh Thanh Hoá thì, đối với hoạt động kinh doanh bất động sản thời điểm xác định thuế Tập đoàn Đông Á theo tiến độ thực hiện hợp đồng... tính giá bất động sản là không chính xác mà phải xác định theo giá trị công trình, điều này làm thiệt hại đến quyền lợi hợp pháp của Tập đoàn Đông Á.

Theo quy đinh của Thông tư 06, Thông tư 219 và quan điểm của Tổng Cục thuế, Cục thuế tỉnh Thanh Hoá nêu trên thì việc xác định giá tính thuế GTGT phải căn cứ vào giá trị công trình hay phần công việc thực hiện bàn giao mà không căn cứ vào kết quả nghiệm thu… (Tập đoàn Đông Á chưa được bàn giao cho tỉnh (chủ đầu tư) để nghiệm thu nên chưa phát sinh thuế phải nộp)…

Theo quy định tại Luật Đầu tư 2014, nhà đầu tư chưa có nghiệm thu, bàn giao nên chưa xác định doanh thu chịu thuế. Vấn đề này Cục Thuế tỉnh Thanh Hoá do hiểu không đúng hoạt động của mình theo phương án hoạt động gộp hai hoạt động của Tập đoàn Đông Á làm một năm 2013 và năm 2014. Tuy nhiên, Tập đoàn Đông Á đã có báo cáo tài chính và nộp thuế theo đúng quy định pháp luật. Mặt khác, Cục Thuế tỉnh Thanh Hoá cũng thiếu sự quan tâm doanh nghiệp khi không có văn bản hướng dẫn Tập đoàn Đông Á tách hai hoạt động.

Cũng theo Hội đồng xét xử, đến năm 2015 Tập đoàn Đông Á đã tách thành hai hoạt động và báo cáo theo đúng quy định của pháp luật do vậy việc Cục Thuế tỉnh Thanh Hoá phạt thuế Tập đoàn Đông Á là quá nghiêm khắc và không phù hợp với chủ trương của nhà nước khuyến khích các doanh nghiệp hoạt động trong bối cảnh khó khăn hiện nay. Theo đó bản kháng cáo của Cục thuế tỉnh Thanh Hoá không có cơ sở chấp nhận.

“Theo khoản 1 Điều 241 Luật Tố tụng hành chính 2015, quyết định không chấp nhận kháng cáo của Cục Thuế tỉnh Thanh hoá, giữ nguyên quyết định bản án sơ thẩm số 51 ngày 24/9/2019 của Toá án nhân dân tỉnh Thanh Hoá” Chủ toạ phiên toà phúc thẩm TAND cấp cao tuyên.

Mời các bạn tham gia vào group Diễn đàn Doanh nghiệp để thảo luận và cập nhật tin tức.

Thông báo từ Diendandoanhnghiep.vn