VN

VN

EN

EN

Có đôi khi, xét về mặt dài hạn doanh nghiệp có thể thực hiện hành loại bỏ đối thủ cạnh tranh ra khỏi thị trường để độc chiếm thị trường và tăng giá trong tương lai. Để đạt mục đích củng cố vị trí trên thị trường, doanh nghiệp thống lĩnh có thể thực hiện độc lập hoặc song hành chiến lược tẩy chay và bán hàng giá thấp (đôi khi hành vi bán hàng giá thấp nhằm tiêu diệt đối thủ còn gọi là hành vi định giá hủy diệt. Bản chất của việc sử dụng công cụ giá trong trường hợp doanh nghiệp thống lĩnh muốn củng cố vị trí đó là việc hy sinh lợi nhuận hoặc thậm chí là chấp nhận thua lỗ để tiêu diệt đối thủ, sau đó tăng giá bán trong tương lai nhằm bù đắp các chi phí đã bỏ ra.

Cho nên, nhìn từ bản chất của doanh nghiệp là tìm kiếm lợi nhuận thì sẽ khó mà lí giải được bản chất kinh tế của hành vi định giá hủy diệt. Nhưng nếu nhìn chiến lược cạnh tranh trong dài hạn, ta vẫn thấy mục đích lợi nhuận của doanh nghiệp: Hi sinh trong ngắn hạn, thu lợi nhuận độc quyền (mức lợi nhuận cao hơn so với hiện tại) trong dài hạn. Điểm mấu chốt ở đây là việc loại bỏ đổi thủ cạnh tranh ra khỏi thị trường liên quan. Khía cạnh kinh tế cần phải xác định đó là khi nào một doanh nghiệp buộc phải rời khỏi thị trường?

Đồng thời như trên đã phân tích, bản chất của các TTSDG để HCCT là nhằm giả lập vị trí của doanh nghiệp có vị trí thống lĩnh và hành xử như một doanh nghiệp có vị trí thống lĩnh trên thị trường liên quan. Tuy vậy, xét về khía cạnh kinh tế dẫu sao một doanh nghiệp thống lĩnh vẫn có nhiều khác biệt so với một nhóm doanh nghiệp cố đạt đến sức mạnh thị trường của doanh nghiệp thống lĩnh thông qua một thỏa thuận thống nhất hành động. Do vậy, để đánh giá tính khả thi của hành vi TTSDG nhằm loại bỏ doanh nghiệp khác sẽ là hiệu quả khi đặt trong bối cảnh doanh nghiệp thống lĩnh thực hiện hành vi này như thế nào.

Đồng thời với quá trình đó là đánh giá những khác biệt giữa một doanh nghiệp thống lĩnh có sức mạnh thị trường và một nhóm doanh nghiệp có được sức mạnh thị trường thông qua thỏa thuận, những khó khăn và rủi ro mà nhóm doanh nghiệp này phải đối mặt. Qua đó, sẽ là hợp lý khi đánh giá hết các khía cạnh của chiến lược bán hàng giá thấp để tiêu diệt đối thủ nhằm củng cố hoặc gia tăng thị phần trên thị trường liên quan.

Khái quát chung

Chi phí sản xuất và quyết định rời bỏ thị trường của doanh nghiệp

Trong quá trình hoạt động, có thể hình dung doanh nghiệp sẽ phải chi trả cho các loại chi phí:

- Chi phí cố định: được hiểu là những chi phí mà doanh nghiệp phải thanh toán. Chi phí này không phụ thuộc vào mức sản lượng mà doanh nghiệp sản xuất. Chi phí thuê nhà xưởng là một trong những loại chi phí cố định điển hình.

- Chi phí biến đổi: là những chi phí thay đổi theo sản lượng hàng hóa được sản xuất. Chi phí nhân công, chi phí nguyên liệu là những loại chi phí biến đổi điển hình

Ở khía cạnh kinh tế học, người ta đánh giá chi phí của doanh nghiệp trong bối cảnh dài hạn. Cho nên khái niệm tổng chi phí bình quân (ATC) được hiểu là tổng chi phí chia cho sản lượng đầu ra.

Trong thị trường cạnh tranh không hoàn hảo, doanh nghiệp tối đa hóa lợi nhuận khi giá bán bằng chi phí biên. Tuy vậy, trong quá trình hoạt động không phải lúc nào doanh nghiệp cũng kinh doanh thuận lợi. Đối khi doanh nghiệp phải đối diện với việc thua lỗ. Trong trường hợp này, doanh nghiệp có thể cân nhắc đến việc tạm thời đóng cửa (trong ngắn hạn) hoặc là rời bỏ thị trường (trong dài hạn). Yếu tố chi phí sản xuất tác động lớn đến lựa chọn này của doanh nghiệp.

Đến đây, chúng ta hãy xét các yếu tố ảnh hưởng đến quyết định đóng cửa của doanh nghiệp.

Nếu đóng cửa, doanh nghiệp mất tất cả doanh thu từ việc bán hàng hóa, đồng thời tiết kiệm được chi phí biến đổi của quá trình sản xuất (nhưng vẫn phải chịu chi phí cố định). Do đó, doanh nghiệp sẽ đóng cửa nếu doanh thu nhận được từ việc sản xuất nhỏ hơn chi phí biến đổi của sản xuất.

So sánh toán học có thể làm rõ hơn cho tiêu chuẩn của việc đóng cửa. Nếu TR đại diện cho tổng doanh thu và VC là chi phí biến đổi, thì quyết định đóng cửa của doanh nghiệp có thể biểu thị như sau:

Đóng cửa nếu TR < VC

Doanh nghiệp đóng cửa nếu tổng doanh thu nhỏ hơn chi phí biến đổi. Hay chúng ta có: Đóng cửa nếu TR/Q < VC/Q

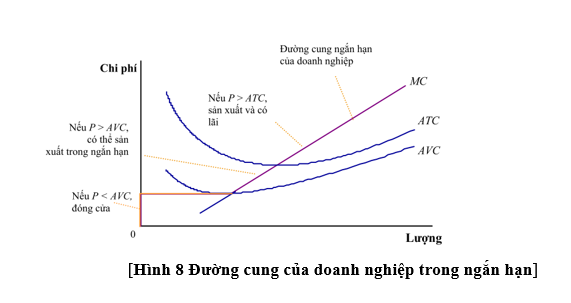

Cần lưu ý rằng chúng ta có thể đơn giản hóa biểu thức này hơn nữa. TR/Q là tổng doanh thu chia cho sản lượng, tức doanh thu bình quân. Như đã nói trên đây, doanh thu bình quân đối với mọi doanh nghiệp đều bằng giá hàng hóa của doanh nghiệp P. Tương tự, VC/Q là chi phí biến đổi bình quân AVC. Do đó, tiêu chuẩn để doanh nghiệp quyết định đóng cửa là: Đóng cửa nếu P < AVC.

Nhìn vào hình, ta thấy trong ngắn hạn nếu giá bán của hàng hóa (P) lớn hơn tổng chi phí sản xuất ATC (chi phí cố định + chi phí biến đổi), doanh nghiệp kinh doanh có lãi, nên doanh nghiệp sẽ vẫn tiếp tục kinh doanh. Trong trường hợp giá P < ATC, nhưng P > AVC (chi phí biến đổi bình quân), được hiểu là giá bán vẫn cao hơn những chi phí tối thiểu mà doanh nghiệp phải chi trả thì doanh nghiệp vẫn nên tiếp tục sản xuất. Vì nếu doanh nghiệp tạm đóng cửa, doanh nghiệp vẫn chịu chi phí cố định. Cho nên, mặc dù lỗ nhưng quyết định sản xuất khi AVC < P < ATC xét về khía cạnh kinh tế học vẫn là phương án hợp lý.

Nhưng doanh nghiệp sẽ lựa chọn đóng cửa khi P < AVC, bởi như trên đã đề cập AVC là chi phí biến đổi bình quân là chi phí tối thiểu mà doanh nghiệp phải bỏ ra để thực hiện việc sản xuất. Trường hợp này, doanh nghiệp hầu như không có động cơ kinh tế để tiến hành hoạt động.

Trong dài hạn, đường cung của doanh nghiệp cạnh tranh là phần của đường chi phí biên (MC) nằm trên đường tổng chi phí bình quân (ATC). Nếu giá hàng hóa thấp hơn ATC, doanh nghiệp nên rời bỏ thị trường.

Như vậy, bản chất kinh tế của các TTSDG để ngăn cản hoặc loại bỏ doanh nghiệp khác, đó là các doanh nghiệp tham gia thỏa thuận phải làm cho chi phí bình quân của các doanh nghiệp đối tượng (cần bị loại bỏ) trong dài hạn trở nên cao hơn so so với giá bán mà các đối tượng này có thể bán trên thị trường liên quan.

Xét về khía cạnh kinh tế, muốn làm cho chi phí bình quân của của doanh nghiệp đối tượng cao hơn giá bán (P < ATC), nhóm các doanh nghiệp thực hiện chiến lược ngăn cản, loại bỏ có thể thực hiện cân nhắc các biện pháp sau đây:

- Giảm giá bán trên thị trường liên quan. Thông thường muốn giảm giá bán, các doanh nghiệp này phải gia tăng sản lượng. Khi nguồn cung tăng, cũng đồng nghĩa qui luật về giá phát huy tác dụng, giá hàng hóa sẽ giảm.

- Đẩy chi phí của doanh nghiệp đối tượng liên quan lên cao bằng cách thực hiện hành vi tẩy chay. Theo đó, các doanh nghiệp này có thể yêu cầu các nhà cung cấp nguyên liệu tăng giá bán, để làm chi phí của doanh nghiệp đối tượng tăng cao. Hoặc có thể yêu cầu khách hàng, các nhà phân phối của mình không giao dịch và/ hoặc tẩy chay hàng hóa của doanh nghiệp đối tượng. Doanh nghiệp đối tượng sản xuất ra hàng hóa, nhưng không có kênh phân phối, buộc họ phải tự xây dựng kênh phân phối của mình. Nhưng việc xây dựng kênh phối cần phải có thời gian và quan trọng hơn là hành động này cũng góp phần làm chi phí sản xuất tăng cao.

Bản chất của các hành vi TTSDG để củng cố vị trí là hi sinh lợi ích trước mắt trong ngắn hạn nhằm tiêu diệt hoặc kìm hãm sự phát triển và mở rộng thị trường của đối thủ, sau đó tăng giá bán trong tương lai để bù đắp chi phí đã bỏ ra và gia tăng lợi nhuận so với hiện tại. Đánh giá về hành động này có thể thấy hai khía cạnh mà doanh nghiệp cần quan tâm, trước khi tiến hành hành vi:

- Thứ nhất: Doanh nghiệp phải giảm giá để tạo nên cuộc đua về giá. Khi đó, doanh nghiệp phải chấp nhận suy giảm lợi nhuận hoặc thậm chí là chịu thua lỗ. Rõ ràng, đây là chi phí có thật mà doanh nghiệp phải chịu khi thực hiện hành vi.

- Thứ hai: Việc tăng giá bán nhằm bù đắp cho các chi phí phải bỏ ra khi thực hiện hành vi giảm giá nó chỉ là một kì vọng. Có nghĩa là, giai đoạn này doanh nghiệp chỉ hình dung về mặt chiến lược, nó mang tính tiềm năng mà chưa phải là lợi nhuận thực tế. Về mặt logic, doanh nghiệp sẽ tăng giá bán cao hơn so với mức giá cạnh tranh. Mức giá này được coi là phần thưởng và mục tiêu mà doanh nghiệp tiến hành hành vi ngăn cản, loại bỏ. Ngoài yếu tố bù đắp chi phí đã bỏ ra, quan trọng là doanh nghiệp không có động cơ để hi sinh lợi ích khi mà kết thúc quá trình hi sinh đó, doanh nghiệp không có cơ hội thu lợi nhuận cao hơn so với hiện tại. Tuy nhiên, khi doanh nghiệp tăng giá bán cao, chính điều này sẽ thúc đẩy các doanh nghiệp khác gia nhập thị trường. Điều này làm cho doanh nghiệp không thể tăng giá để thu lợi.

- Cho nên, tương tự như hành vi lạm dụng sức mạnh thị trường trong chiến lược định giá hủy diệt, nhằm bảo đảm rằng khi tiến hành hành vi thỏa thuận sử dụng giá để củng cố vị trí trên thị trường liên quan doanh nghiệp có thể đạt mục tiêu tăng giá, điều kiện tối quan trọng đó là thị trường phải tồn tại nhiều rào cản gia nhập thị trường.

“Lí luận cơ bản trong định giá hủy diệt đó là những tổn thất của hôm nay sẽ được bù đắp bằng lợi nhuận độc quyền trong tương lai. Nhưng lợi nhuận độc quyền sẽ không bao giờ trở thành hiện thực nếu đối thủ cạnh tranh mới xuất hiện ngay khi chiến lược hủy diệt thành công và doanh nghiệp bắt đầu tăng giá. Định giá hủy diệt chỉ mang lại lợi ích khi thị trường tồn tại những rào cản gia nhập thị trường”.

“Rảo cản gia nhập thị trường đề cập đến một số yếu tố có thể cản trở hoặc ngăn cản việc gia nhập của các doanh nghiệp mới vào ngành ngay cả khi các doanh nghiệp đang hoạt động trong thị trường đó đang thu được lợi nhuận quá mức. Có hai loại rào cản gia nhập thị trường: rào cản cấu trúc (hoặc kinh tế) và rào cản chiến lược (hoặc hành vi)”.

Hành vi định giá hủy diệt của doanh nghiệp thống lĩnh và độc quyềnTrong quá trình hoạt động vị trí thống lĩnh, vị trí độc quyền của doanh nghiệp luôn bị đe dọa bởi các doanh nghiệp khác. Do đó, doanh nghiệp thống lĩnh có xu hướng củng cố vị trí của mình hoặc chí ít ra là duy trì vị trí thống lĩnh, vị trí độc quyền của mình trên thị trường liên quan. Trong mối quan hệ với các đối thủ cạnh tranh hiện hữu hoặc tiềm năng nhóm hành vi này có những đặc trưng sau:

Một là: Đối tượng hướng đến của nhóm hành vi này là các doanh nghiệp đối thủ. Đối thủ cạnh tranh của doanh nghiệp có thể là những doanh nghiệp đang hoạt động trên cùng một thị trường liên quan hoặc có thể là những đối thủ tiềm năng.

Hai là: Chiến lược giá được doanh nghiệp có vị trí thống lĩnh, vị trí độc quyền sử dụng trong trường hợp này hầu như sẽ ngược lại so với chiến lược giá doanh nghiệp sử dụng trong nhóm hành vi bóc lột.

Ba là: Hậu quả do nhóm hành vi này gây ra thường mang tính suy đoán. Điều đó xuất phát từ hai nguyên do sau:

- Hầu như rất khó khăn khi chứng minh các thiệt hại mà đối thủ cạnh tranh của doanh nghiệp phải gánh chịu.

- Mặt khác, với mức giá mà doanh nghiệp ấn định, hầu như người tiêu dùng chính là người hưởng lợi mà không phải chịu bất cứ một thiệt hại nào. Nhưng luật cạnh tranh suy đoán rằng kết quả của quá trình hạ giá mà doanh nghiệp thực hiện, các doanh nghiệp đối thủ bị loại khỏi thương trường đó là quá trình tăng giá để bù đắp cho những phí tổn mà doanh nghiệp có vị trí thống lĩnh, vị trí độc quyền phải bỏ ra để củng cố vị trí thống lĩnh, vị trí độc quyền của mình.

Điều kiện tiền đề để thực hiện hành vi định giá hủy diệt

Bản chất của các hành vi định giá hủy diệt là hi sinh lợi ích trong ngắn hạn, sau khi tiêu diệt được đối thủ, thì sẽ tăng giá để bù đắp các chi phí đã bỏ ra. Hành vi này bao hàm những rủi ro cho doanh nghiệp thống lĩnh. Cho nên, xét từ khía cạnh kinh tế, cần phải có những điều kiện cụ thể để bảo đảm rằng doanh nghiệp không gặp rủi ro trong quá trình tăng giá sau đó. Các điều kiện thúc đẩy doanh nghiệp tiến hành hành vi định giá hủy diệt thông thường bao gồm:

- Đối tượng của hành vi định giá hủy diệt phải là doanh nghiệp có tiềm lực yếu hoặc chi phí sản xuất cao. Quan đó doanh nghiệp thực hiện chiến lược ngăn cản loại bỏ có thể dễ dàng thao túng họ bằng chiến lược giá rẻ của mình.

- Cấu trúc thị trường phải được tái thiết theo cách mà doanh nghiệp thực hiện hành vi định giá hủy diệt có thể dự trù trước sau khi thực hiện xong chiến lược ngăn cản loại bỏ (a profitable period of monopoly pricing).

- Lợi nhuận độc quyền khi thị trường được tái cấu trúc sau khi đã hoàn thành hành vi định giá hủy diệt phải lớn hơn những lợi ích hiện tại mà doanh nghiệp thống lĩnh phải hi sinh khi thực hiện định giá hủy diệt.

Định giá hủy diệt là hành vi của doanh nghiệp có vị trí thống lĩnh định giá ở mức thấp, qua đó nhằm mục đích loại bỏ đối thủ khỏi thị trường liên quan. Để xác định hành vi định giá hủy diệt, người ta làm phép so sánh giữa giá bán của doanh nghiệp với chi phí sản xuất. Theo đó, nếu như giá bán của doanh nghiệp bị khiếu nại thấp hơn chi phí biến đổi bình quân (AVC) thì hành vi đó được coi là hành vi định giá hủy diệt. Điều này xuất phát từ chỗ chi phí biến đổi bình quân là chi phí thấp nhất mà doanh nghiệp phải bỏ ra để tạo nên sản phẩm. Do đó, mức giá mà doanh nghiệp ấn định thấp hơn chi phí AVC là một mức giá hoàn toàn không mang tính kinh tế. Với vị thế đặc biệt của mình trên thị trường liên quan, hành vi định giá thấp hơn chi phí biến đổi bình quân AVC của doanh nghiệp có thể suy luận mục đích của doanh nghiệp khi thực hiện mức giá phi kinh tế này là nhằm loại bỏ đối thủ cạnh tranh.

Tuy vậy, ngoài việc so sánh về giá bán và chi phí biến đổi bình quân, ở các nước khác nhau còn có những yêu cầu khác khi xác định có hay không hành vi định giá hủy diệt. “Hầu hết tòa án đều đồng ý rằng hành vi định giá hủy diệt là hiện hữu nếu như giá thành sản phẩm được bán thấp hơn chi phí biến đổi bình quân... Để xác định sự hiện hữu của hành vi định giá hủy diệt, một số tòa án còn yêu cầu phải chứng minh về khả năng nguy hại của hành vi bằng việc tăng giá trong tương lai nhằm bù đắp cho những tổn thất của mức giá hủy diệt. Bởi vì nếu như không tồn tại khả năng tăng giá trong tương lai thì hành vi giảm giá mà doanh nghiệp tạo ra chính là đang làm cho xã hội thịnh vượng hơn.

Theo Luật Thương mại Australia 1974 (TPA), hành vi định giá hủy diệt được qui định tại điều 46 (1) TPA. Theo đó, nếu doanh nghiệp bán hàng hóa hoặc cung ứng dịch vụ với giá thấp hơn chi phí liên quan của doanh nghiệp trong việc bán hàng hóa, cung ứng dịch vụ thì hành vi đó bị coi là hành vi định giá hủy diệt bất kể là doanh nghiệp có thu hồi được những lợi ích mà doanh nghiệp đã phải hi sinh xuất phát từ hành vi giảm giá 46 (1 AAA). Như vậy, theo luật của Australia thì khả năng tăng giá trong tương lai nhằm bù đắp những phí tổn mà doanh nghiệp có vị trí thống lĩnh, vị trí độc quyền đã phải hi sinh trong chiến lược định giá hủy diệt là không cần phải chứng minh.

Khác với luật của Australia, trong phán quyết Brooke Group Ltd. v. Brown & Williamson Tobacco Corp tòa án tối cao Hoa Kỳ yêu cầu phải chứng minh hai yếu tố khi xác định hành vi định giá hủy diệt.

- Thứ nhất: Mức giá bị khiếu nại phải thấp hơn chi phí biến đổi bình quân

- Thứ hai: Doanh nghiệp thực hiện chiến lược giá thấp phải có ý định và khả năng thu hồi những lợi ích mà doanh nghiệp đã hi sinh trong chiến lược giá thấp.

Tòa án tối cao của Hoa Kỳ nhấn mạnh rằng cần thiết phải phân biệt giữa hành vi giảm giá cạnh tranh và hành vi định giá hủy diệt bởi vì hành vi giảm giá nhằm tăng doanh số bán hàng là một hành vi có tác dụng thúc đẩy cạnh tranh.

Như vậy, điểm mấu chốt để tạo nên sự phân biệt giữa hành hành vi giảm giá cạnh tranh và định giá hủy diệt chính là khả năng tăng giá trong tương lai. Chính khả năng tăng giá này mới chính là yếu tố làm cho hành vi này trở nên nguy hiểm và bị pháp luật cạnh tranh nghiêm cấm.

Sự khác biệt giữa thỏa thuận hạn chế cạnh tranh và định giá hủy diệtSức mạnh thị trường là điểm mấu chốt để phân định những khác biệt giữa một doanh nghiệp thống lĩnh thị trường và nhóm doanh nghiệp thỏa thuận sử dụng giá để hạn chế cạnh tranh. Là một doanh nghiệp có vị trí thống lĩnh trên thị trường liên quan, có nghĩa doanh nghiệp có đủ nguồn lực để có thể thay đổi sản lượng để thay đổi giá bán trên thị trường liên quan. “Sức mạnh thị trường của một doanh nghiệp có thể đo lường bởi khả năng của doanh nghiệp tăng giá bán trên chi phí biên”. Trong khi đó, các doanh nghiệp thỏa thuận hạn chế cạnh tranh, thường là những doanh nghiệp nằm trong thị trường độc quyền nhóm. Có nghĩa, mỗi hành vi của từng doanh nghiệp riêng lẻ đều có thể tác động đến các doanh nghiệp còn lại. Nói cách khác, khó khăn của các doanh nghiệp trước khi tiến đến thỏa thuận HCCT chính là họ không có được sức mạnh thị trường như một doanh nghiệp thống lĩnh hoặc độc quyền.

Kết quả của thỏa thuận HCCT là các doanh nghiệp đạt được một sức mạnh thị trường mang tính tổ hợp thông qua việc thống nhất hành động. Cho nên, nếu như sức mạnh thị trường của doanh nghiệp thống lĩnh, độc quyền là sức mạnh mang tính tự thân thì sức mạnh thị trường của nhóm doanh nghiệp tham gia thỏa thuận HCCT là sức mạnh mang tính tạm thời và không mang tính bền vững. Yếu tố không bền vững này hình thành bởi nhiều yếu tố, trong đó quan trọng nhất là sự khác biệt về chi phí sản xuất và chiến lược cạnh tranh của mỗi doanh nghiệp trong nhóm thỏa thuận HCCT.

Xét ở chiến lược giá, các doanh nghiệp trong nhóm thỏa thuận HCCT sẽ có khuynh hướng tăng giá bán. Thông qua đó, họ thu được lợi nhuận cao hơn so với việc hành động đơn lẻ. Nhóm doanh nghiệp này sẽ có những xung đột liên quan đến khía cạnh phân bổ lợi ích gia tăng này như thế nào. Nhưng trong trường hợp ngược lại khi họ sử dụng giá thấp để tiêu diệt các doanh nghiệp không phải là thành viên của thỏa thuận HCCT, bản chất của vấn đề đã khác đi nhiều. Theo đó, bản chất của hành vi bán hàng hóa dưới giá thành toàn bộ đó là chấp nhận thua lỗ trong ngắn hạn để tăng giá bán trong dài hạn. Hành vi này là một hành vi mang tính đánh đổi. Ngay cả khi hành vi định giá hủy diệt được thực hiện bởi một doanh nghiệp thống lĩnh hoặc độc quyền đã là một hành vi rủi ro. Thì trong trường hợp của thỏa thuận HCCT, mức độ rủi ro sẽ cao hơn nhiều. Có thể hình dung những rủi ro của doanh nghiệp khi tham gia định giá hủy diệt bằng cách thỏa thuận bán hàng giá thấp thông qua ba điểm sau đây:

Thứ nhất: Chi phí tiêu diệt đối thủ

Lợi thế của doanh nghiệp thống lĩnh, độc quyền là lợi thế của qui mô. Có nghĩa là khi doanh nghiệp này sản xuất nhiều và ở qui mô lớn, chi phí sản xuất của doanh nghiệp thống lĩnh, độc quyền sẽ thấp hơn so với các doanh nghiệp đối thủ. Cho nên, khi doanh nghiệp thống lĩnh cần giảm giá để tiêu diệt doanh nghiệp khác, chính vì chi phí sản xuất hiệu quả này sẽ là lợi thế của hành vi định giá hủy diệt. Trong khi đó, các doanh nghiệp tham gia TTSDG để tiêu diệt đối thủ cạnh tranh nhằm củng cố vị trí trên thị trường liên quan không có được lợi thế kinh tế của qui mô. Mặc dù thống nhất hành động, nhưng các doanh nghiệp này về bản chất vẫn là các doanh nghiệp độc lập, với các chuỗi và qui trình sản xuất khác nhau. Sự tối ưu về chi phí sản xuất so với các doanh nghiệp so với các doanh nghiệp đối thủ (là mục tiêu của thỏa thuận định giá hủy diệt) nếu có là không lớn so với trường hợp của một doanh nghiệp thống lĩnh so với các đối tượng cần tiêu diệt của nó. Cho nên, chi phí để nhóm doanh nghiệp TTSDG để tiêu diệt đối thủ sẽ cao hơn. Điều đó cũng có nghĩa mức độ rủi ro cũng sẽ cao hơn.

Thứ hai: Khả năng tăng giá bán trong tương lai

Việc tăng giá trong tương lai là hệ quả tất yếu của hành vi định giá hủy diệt. Tương tự như doanh nghiệp có vị trí thống lĩnh, độc quyền nhóm doanh nghiệp trong TTSDG để tiêu diệt đối thủ cũng sẽ đối diện những rủi ro khi tăng giá. Một khi việc tăng giá là quá cao, chính điều đó thôi thúc các doanh nghiệp khác gia nhập thị trường. Nhưng sự khác biệt là doanh nghiệp bên ngoài không phải bù đắp các chi phí để hủy diệt, nên họ vẫn có thể thu được lợi nhuận cao khi định giá ở mức nằm giữa mức giá cạnh tranh và mức giá mà các doanh nghiệp của nhóm thỏa thuận HCCT đang ấn định. Trong trường hợp này, mục tiêu tăng giá để thu hồi chi phí trong quá khứ và tăng lợi nhuận so với mức lợi nhuận trước khi tiến hành hành vi là không đạt được.

Thứ ba: mâu thuẫn tự thân giữa các doanh nghiệp trong nhóm thỏa thuận HCCT

Vượt qua các rủi ro của việc hi sinh lợi ích và triển vọng tăng giá, doanh nghiệp thống lĩnh, độc quyền có thể có được dự đoán khả năng thành công của hành vi định giá hủy diệt. Nhưng trong trường hợp của TTSDG nhằm tiêu diệt đối thủ, việc dự đoán khả năng thành công của hành vi là rất khó khăn. Vì các doanh nghiệp có chi phí sản xuất khác nhau, nên trong giai đoạn hi sinh lợi ích vì bán hàng hóa dưới giá thành sản xuất, mức độ hi sinh cũng sẽ khác nhau. Về mặt logic, các doanh nghiệp hi sinh nhiều sẽ có khuynh hướng định giá cao hơn so với mức giá mà các doanh nghiệp hi sinh ít hơn ấn định. Có một thực tế là các doanh nghiệp sẽ giảm mức sản lượng và bán hàng hóa với mức giá cao hơn. Nói cách khác, doanh nghiệp sẽ sản xuất ở mức ít hơn so với khả năng lực sản xuất của họ.

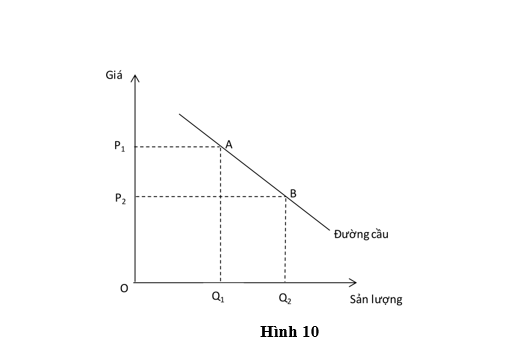

Nhìn vào hình trên, giả sử trước khi doanh nghiệp tiến hành TTSDG để tiêu diệt đối thủ, tổng sản lượng của các doanh nghiệp là Q2, tương ứng đó mức giá trên thị trường sẽ là P2. Sau khi thực hiện thành công việc tiêu diệt đối thủ, các doanh nghiệp sẽ tăng giá bán để bù đắp chi phí đã bỏ ra trong quá khứ. Trong trường hợp này, mức giá sẽ tăng từ P2 lên P1. Nhưng khi doanh nghiệp tăng giá, sản lượng tiêu thụ cũng sẽ giảm từ Q2 còn Q1.

Trong bối cảnh như vậy, một doanh nghiệp trong nhóm doanh nghiệp chỉ cần gia tăng sản lượng của họ và ấn định một mức giá nằm ở quãng giữa P1 và P2, họ sẽ thu được lợi nhuận lớn. Giả định rằng, chỉ có một doanh nghiệp phá vỡ thỏa thuận, doanh nghiệp này sẽ bán được số lượng lớn, trong khi đó các doanh nghiệp còn lại vì tuân thủ thỏa thuận, đang bán ở mức giá P1, nên các doanh nghiệp này sẽ bị thiệt hại. Những thiệt hại này chính là lợi nhuận tăng thêm của doanh nghiệp phá vỡ thỏa thuận. Trong tương quan so sánh với hành vi định giá hủy diệt được tiến hành bởi doanh nghiệp thống lĩnh, độc quyền, doanh nghiệp thống lĩnh không tồn tại rủi ro này.

Chính vì tất cả những lí do như vậy, xét về mặt kinh tế các doanh nghiệp không có động cơ để bán hàng hóa dưới chi phí biến đổi bình quân để tiêu diệt đối thủ. Thay vào đó, khi muốn củng cố vị trí trên thị trường liên quan (ngăn cản việc gia nhập thị trường của đối thủ cạnh tranh mới hoặc ngăn cản sự phát triển hoặc loại bỏ các đối thủ hiện hữu) các doanh nghiệp có khuynh hướng sử dụng các công cụ khác thay vì hi sinh lợi ích bằng việc giảm giá. Chính vì vậy, thực tiễn của Hoa Kỳ, chỉ cần có thỏa thuận về giá thì sẽ bị coi là hành vi thỏa thuận ấn định giá, mà không cần quan tâm đến mức giá cao hay thấp.

“Thỏa thuận giữa các đối thủ cạnh tranh gần như luôn luôn là bất hợp pháp, bất kể mức giá được ấn định ở mức tối thiểu, tối đa hay ở một quãng dao động nào đó”.

Mời các bạn tham gia vào group Diễn đàn Doanh nghiệp để thảo luận và cập nhật tin tức.

Thông báo từ Diendandoanhnghiep.vn