VN

VN

EN

EN

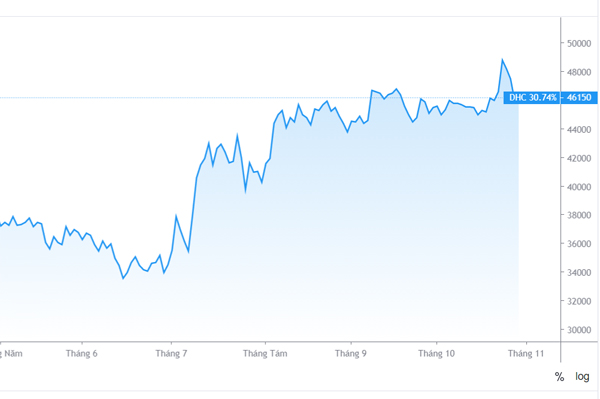

Cổ phiếu DHC đang trải qua một vài phiên điều chỉnh nhẹ

DHC mới đây đã công bố kết quả kinh doanh quý 3/2020 với doanh thu đạt 702 tỷ đồng, tăng 112% và lợi nhuận sau thuế đạt gần 68,5 tỷ đồng, tăng 127% so với cùng kỳ năm ngoái. Lũy kế 9 tháng đầu năm, doanh thu và lợi nhuận sau thuế của DHC đều tăng mạnh, lần lượt đạt hơn 2.000 tỷ đồng, tăng 164% và 237 tỷ đồng, tăng 208% so với cùng kỳ năm ngoái. Như vậy, sau 9 tháng đầu năm 2020, DHC đã hoàn thành 86% kế hoạch doanh thu và 119% kế hoạch lợi nhuận năm 2020.

Lý giải về kết quả tăng trưởng ấn tượng này của DHC, các chuyên gia trong ngành đưa ra một số nhận định rằng: Thứ nhất, thị trường giấy và bao bì nội địa đã phục hồi mạnh mẽ sau dịch COVID-19. Số liệu từ Hiệp hội Giấy và Bột giấy Việt Nam (VPPA) cho thấy, nhu cầu giấy nội địa tiếp tục cải thiện qua từng tháng và tăng 30-40% kể từ đáy dịch COVID-19 vào tháng 3/2020. Bên cạnh đó, nhu cầu xuất khẩu giấy và bao bì tăng mạnh, nhất là từ thị trường Trung Quốc ghi nhận nhu cầu tăng đột biến trong tháng 7 cùng với các thị trường lân cận trong khu vực.

Thứ hai, nhà máy Giao Long 2 của DHC tiếp tục hoạt động tối đa công suất, trong khi nhà máy bao bì ghi nhận mức tăng trưởng 30% trong quý 3/2020 so với quý trước đó.

Thứ ba, giá bán giấy và bao bì tăng mạnh trở lại từ đáy COVID-19, trong khi giá nguyên liệu đầu vào tiếp tục bình ổn sau khi đã giảm đáng kể từ cuối quý 2/2020. Mức giá bán giấy và các sản phẩm từ giấy đã tăng hơn 20% so với đáy được lập vào tháng 4 và tháng 5/2002.

Ước tính giá giấy và các sản phẩm từ giấy bình quân trong quý 3 là 370-390USD/tấn, trong khi giá bán thời điểm gần nhất đã vượt trên 400USD/tấn. Xét theo tính mua vụ vào cuối năm, nhu cầu bao bì sẽ cao, kể cả trong và ngoài nước. Do đó, giá bán bao bì sẽ tiếp tục tăng cao.

Thứ tư, nhập khẩu thùng carton cũ (OCC) của Trung Quốc dự báo tiếp tục giảm 30-40% trong năm 2020 và khả năng sẽ ngưng nhập khẩu từ 2021. Nhập khẩu của Trung Quốc đã giảm mạnh từ 26 triệu tấn về 10 triệu tấn (2017-2019) và khả năng chỉ còn hơn 6 triệu tấn trong năm 2020.

Sau 9 tháng đầu năm 2020, DHC đã hoàn thành 86% kế hoạch doanh thu và 119% kế hoạch lợi nhuận năm 2020.

Nếu quy đổi ra thành phẩm, điều này có nghĩa Trung Quốc phải tăng sản xuất hơn 5 triệu tấn từ nguồn giấy trong nước hoặc nhập khẩu từ nước ngoài. Đây là con số rất lớn khi mà xuất khẩu của Việt Nam trong cả năm 2019 chỉ mới đạt hơn 800 nghìn tấn.

Theo Công ty Chứng khoán BVSC, đây là yếu tố có lợi cho các nhà sản xuất giấy ngoài Trung Quốc như DHC trên 2 phương diện: đầu tiên là giá bán sẽ được hỗ trợ tốt nếu không muốn nói là sẽ có khả năng tăng do Trung Quốc thiếu nguồn nguyên liệu đầu vào sản xuất nên phải nhập từ nước ngoài. Tiếp theo, Trung Quốc ngưng nhập khẩu có thể sẽ tạo áp lực khiến giá bán OCC giảm, như vậy khả năng DHC sẽ được hưởng lợi kép, tạo động lực lớn giúp ngành giấy Việt Nam hưởng lợi.

Ngoài ra, dòng tiền dồi dào từ Giao Long 2 sẽ giúp DHC trả hết nợ vay trung hạn trước quý 2 năm tới, càng giúp sức khoẻ tài chính của doanh nghiệp này thêm vững chắc và tiết kiệm được chi phí lãi vay. DHC vẫn còn 30% cổ tức đã thông qua ở ĐHCĐ 2020 chưa chốt quyền, việc này được kỳ vọng sẽ sớm diễn ra trong quý 4 sắp tới và quý 1 năm sau.

Mặc dù có sự tăng trưởng ấn tượng, nhưng biên lợi nhuận gộp của DHC giảm 30 điểm cơ bản so với cùng kỳ năm ngoái còn 18,0% trong 9 tháng đầu năm 2020 và giảm 2,4% so với cùng kỳ năm 2019. Nguyên nhân về sự sụt giảm này được Ban lãnh đạo DHC chia sẻ do chi phí OCC đầu vào tăng trong bối cảnh dịch COVID-19 ảnh hưởng đến hệ thống thu gom giấy cũ trên toàn cầu.

Ngoài ra, giá bán trung bình (ASP) của giấy thấp hơn trong 9 tháng đầu năm 2020. Tuy nhiên, cả hai thách thức này đã dần hạ nhiệt từ tháng 7/2020. Trong tháng 10/2020, biên lợi nhuận ròng của DHC đã tăng, đạt 14,4%, tăng so với mức bình quân 9,8% trong 9 tháng đầu năm 2020, nhờ ASP của giấy cải thiện so với trước.

Trên thị trường, cổ phiếu DHC đã giảm nhẹ từ mức 48.800 đồng/cp xuống còn 47.500 đồng/cổ phiếu trong một số phiên giao dịch vừa qua. Tuy vậy, theo quan điểm của BVSC, cổ phiếu DHC vẫn được dự báo sẽ tăng lên tới 56.400 đồng/cp.

-

DHC còn động lực tăng trưởng ngắn hạn?

05:00, 29/07/2020

-

Đầu tư cổ phiếu DHC ở mức nào?

04:00, 13/09/2019

Mời các bạn tham gia vào group Diễn đàn Doanh nghiệp để thảo luận và cập nhật tin tức.

Thông báo từ Diendandoanhnghiep.vn