VN

VN

EN

EN

Ráo riết chuyển đổi số

Không chỉ ngành ngân hàng, mà nhiều lĩnh vực, ngành nghề khác đều đang ráo riết bàn chuyện chuyển đổi số.

Ngày làm việc cuối tuần, một doanh nghiệp gửi cho tôi bức hình chụp cả văn phòng đang gặp gỡ và lắng nghe đối tác bàn chuyện chuyển đổi số. Đây là một doanh nghiệp luôn đề cao sáng tạo và công nghệ thông tin hiện đại đã được ứng dụng từ khá sớm với tinh thần không ngừng đổi mới. Thế nhưng họ vẫn xác định mình cần đổi mới hơn nữa và chỉ mới bắt đầu tìm hiểu chuyển đổi số.

Có thể nói lợi ích của ứng dụng công nghệ thông tin, số hóa các hoạt động sản xuất kinh doanh thương mại dịch vụ, chuyển đổi số toàn diện hệ thống, quản trị, vận hành và các phương thức làm ăn… đã được cộng đồng doanh nghiệp nhìn thấy rất rõ trong đại dịch COVID-10, đặc biệt trong những ngày giãn cách xã hội.

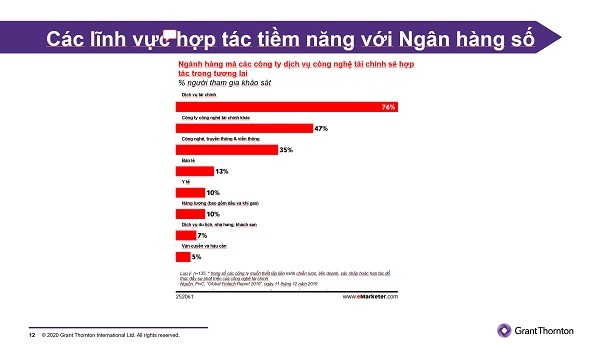

Số hóa thu hút nhiều lĩnh vực tiềm năng liên kết trực tiếp với ngân hàng

50 ngày Việt Nam không còn nhiễm COVID-19 trong cộng đồng, cả nền kinh tế nỗ lực để phục hồi và còn hơn thế, muốn “lấy lại những gì đã mất”, đã bị đứng lại, nằm yên, tụt xuống do tác động đại dịch. Và chuyển đổi số tiếp tục được đề cập mạnh mẽ như một cơ hội để lột xác, để doanh nghiệp nắm bắt cơ hội “ngoại lệ” về kiểm soát dịch của Việt Nam, để sẵn sàng vũ khí cạnh tranh trong thời kỳ bình thường mới.

Ngành ngân hàng, với những cỗ máy kinh doanh đồ sộ xét cả về quy mô, vốn liếng, độ hiện diện lẫn tác động, thuộc top doanh nghiệp lớn so với các doanh nghiêp số đông khác trong nền kinh tế, dĩ nhiên không thể có một cú bẻ lái bất ngờ nào về chuyển đổi số. Thực tế, hầu hết các ngân hàng đều nhận ra cơ hội từ ứng dụng công nghệ thông tin sớm hơn và giờ đây là sự nối tiếp quá trình, để đi nhanh hơn trong hành trình số hóa.

Thế nhưng không phải ngân hàng muốn đi nhanh là được. Đã và đang có nhiều vấn đề níu chân ngành ngân hàng. Thậm chí, là những vấn đề thuộc về nền tảng cho chuyển đổi số chưa thể một sớm một chiều được xử lý được. Những nỗ lực thay đổi và mang đến cái mới, số hóa sản phẩm dịch vụ, theo đó mới chỉ được ghi nhận như những lát cắt ban đầu của ngân hàng số.

TPBank, chuyện định danh và định khung

Thử nhìn trường hợp một ngân hàng “số hóa” sớm, gây được chú ý lớn trên thị trường là TPBank.

Là ngân hàng trẻ, tái cơ cấu chủ sở hữu trong giai đoạn hệ thống tái cơ cấu và thay đổi nhận diện thương hiệu, song điều khiến TPBank thu hút sự chú ý lớn lại đến từ chiến lược, tầm nhìn và sự chịu khó đầu tư công nghệ. Nói đến TPBank, thị trường lập tức nhớ đến LiveBank, mô hình điểm giao dịch đầu tiên và duy nhất tại Việt Nam cho phép khách hàng mở thẻ ATM nhận ngay tại bất cứ thời điểm nào trong ngày. LiveBank cũng đáp ứng các nhu cầu về mở tài khoản thanh toán, mở sổ tiết kiệm, nộp/rút tiền mặt, thanh toán hóa đơn và một số tính năng khác. Dù rằng, việc sử dụng hệ thống máy CRM cũng được các ngân hàng đang nỗ lực số hóa khác sử dụng và cung cấp dịch vụ cho thị trường.

Nói đến TPBank, thị trường lập tức nhớ đến LiveBank

Tuy nhiên, đánh giá chung về mô hình này cùng nỗ lực số hóa, ông Claude Spiese, Nhà điều hành Công nghệ tài chính, Cố vấn cấp cao của Grant Thornton Việt Nam cho rằng, hiện nay hệ thống ngân hàng và các trung gian thanh toán mới chỉ bắt đầu thực hiện định danh điện tử khách hàng (e-KYC). Ngay cả việc thực hiện định danh khách hàng ấy, cũng không thể đảm bảo an toàn bảo mật tuyệt đối và tránh được giả mạo định danh. Đặt ra một tỷ lệ đảm bảo ở mức 95%, theo ông, đã là một tỷ lệ tối ưu và "các hướng dẫn về quy định trong việc định danh điện tử khách hàng nên được xem là biện pháp chống gian lận tốt hơn định danh trực tiếp (KYC) hơn là "hoàn toàn chống gian lận". Những “lát cắt” Digital Banking như LiveBank của TPBank, theo chuyên gia, là những mô hình thực hiện e-KYC nhanh và tiết kiệm thời gian, đi lại cho người dùng. Song đó không phải là ngân hàng số.

Cũng theo Cố vấn cấp cao của Grant Thornton, có một câu hỏi thường được đặt ra là: “Làm thế nào để tăng tốc độ phát triển của Ngân hàng số?”. Là một chuyên gia trong ngành Fintech, từng “dựng” và điều hành TIMO như tư cách tạm xem là ngân hàng số phác thảo đầu tiên của Việt Nam, ông Claude Spiese cho rằng tốc độ phát triển hiện nay là hoàn toàn ổn, không quá nhanh hay chậm so với tiến độ của quản lý rủi ro. “NHNN nên tập trung vào việc xây dựng khuôn khổ pháp lý, ban hành quy định hướng tới ổn định hệ thống ngân hàng - tài chính”, ông Grant Thomton nhấn mạnh.

Nói cách khác, với khuôn khổ pháp lý cho các mô hình, loại hình, phương thức cung cấp sản phẩm dịch vụ tài chính được số hóa, hướng đến chuyển đổi sang ngân hàng số, thay vì nóng vội để chạy đua "vượt tốc", cơ quan quản lý lẫn các tổ chức cần chú trọng quan tâm đến xây dựng, đóng góp và thực thi khung pháp lý, sớm có một tập “định danh” các quy định cụ thể để làm nền và "định khung" cho sự phát triển theo công nghệ số của ngành, cho thị trường hôm nay lẫn ngày mai.

Số hóa các ngân hàng nội, muốn tranh thủ thời cơ, muốn vội, cũng chưa thể vội!

-

Việt Nam đã có ngân hàng số đích thực?

11:30, 05/06/2020

-

“Bệ đỡ” cho hệ sinh thái ngân hàng số

11:30, 03/06/2020

-

Cẩn trọng cấp phép ngân hàng số cho Grab

06:00, 27/05/2020

-

Mời các bạn tham gia vào group Diễn đàn Doanh nghiệp để thảo luận và cập nhật tin tức.

Thông báo từ Diendandoanhnghiep.vn